SiC肖特基势垒二极管(SiC SBD)具有很小的总电荷(Qc),低开关损耗且高速开关工作。因此,它被广泛用于电源的PFC电路中。此外,与硅基快恢复二极管的trr(反向恢复时间)会随温度的升高而增加不同,碳化硅(SiC)器件可保持恒定的特性,从而改善了电路性能。制造商能够减小工业设备和消费类电子产品的尺寸,非常适合在功率因数校正电路和逆变器中使用。

与硅二极管相比,碳化硅二极管效率更高,抗高温性能更优,能够在更高频率和更高电压的条件下工作。由于碳化硅二极管的恢复时间比硅二极管更快,因此非常适合需要从阻断快速过渡到导通状态的电流。SiC二极管的发热情况也不像硅二极管那样高,因此可用于温度更高的应用中,且效率更高。

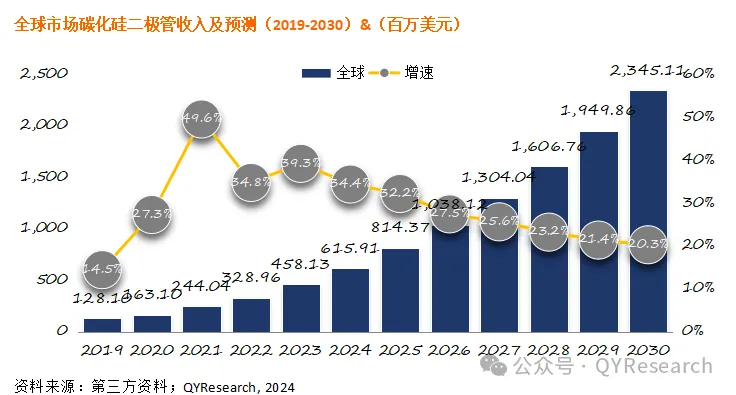

全球市场碳化硅二极管总体规模及预测

2023年全球碳化硅二极管收入大约458百万美元,预计2030年达到2345百万美元,2024至2030期间,年复合增长率CAGR为24.96%。同时2023年全球碳化硅二极管销量大约8.2亿只,预计2030年将达到49.3亿只。2023年中国市场规模大约为173.6百万美元,在全球市场占比约为37.9%,同期北美和欧洲市场分别占比为23%和14%。未来几年,中国CAGR为29.7%,同期美国和欧洲CAGR分别为20.9%和21.9%,亚太地区将扮演更重要角色,除中美欧之外,日本、韩国和东南亚地区,依然是不可忽视的重要市场。

全球市场主要碳化硅二极管生产商包括意法半导体、英飞凌、Wolfspeed、三安光电(三安集成)、微芯科技和罗姆等,按收入计,2023年全球前六大厂商占有大约76%的市场份额。

从产品类型方面来看,650V碳化硅肖特二极管占有重要地位,按收入计,2023年市场份额为53%。同时就应用来看,汽车领域在2030年份额大约是80%,未来几年CAGR大约为27.79%。

中国市场,目前SiC二极管主要厂商是三安光电(三安集成)、瑞能半导体科技股份有限公司、深圳基本半导体有限公司、中电科55所(国基南方)、华润微电子、银河微电和扬杰科技等。中国市场近几年非常活跃,新进入者众多,预计未来六年竞争会更加激烈。

生产层面,2023年,欧洲是最大生产地区,占有大约46%的市场份额,之后是北美大约24%,中国和日本分别占有15%和10%的市场份额。预计中国市场产量占比2030年将由目前的15%达到23%。

更多行业分析内容请参考恒州博智市场调研机构最新出版的【2024-2030全球与中国碳化硅二极管市场现状及未来发展趋势】完整版报告

本报告研究全球与中国市场碳化硅二极管的产能、产量、销量、销售额、价格及未来趋势。重点分析全球与中国市场的主要厂商产品特点、产品规格、价格、销量、销售收入及全球和中国市场主要生产商的市场份额。历史数据为2019至2023年,预测数据为2024至2030年。

本文作者可以追加内容哦 !