“这是价值事务所的第1627篇原创文章”

近期,昭衍新药和凯莱英都披露了半年度业绩预告,单从表面数字看,好像还是很拉胯,但若仔细看,其实里面暗藏着CXO、创新药全产业链的行业拐点。

昭衍新药在半年业绩预告投资者交流中讲到,虽然现如今国内投融资仍未好转,但是在一些地区和经济发达的城市,政府支持力度正不断加大,同时,部分海外基金也开始重新关注中国项目的投资机会了。站在经营层面,目前行业利润率已经到了大家可接受的底线,所以,整个行业竞争包括药品和试剂的价格已经基本保持稳定,除非未来行业需求出现进一步的较大恶化,不然大家不会再降价了。

虽然昭衍半年报预告表观不怎么样,营收端依然下滑,整个上半年整体依然亏损,但到Q2,其核心业务实验室服务已实现扭亏为盈,扣非利润中位数为1236w,而同期Q1为-2104w。

昭衍如此,凯莱英也差不多,表观业绩依然下滑,但新签订单有20%+增长,环比Q1有大幅增长,且欧美订单高于往期平均水平。

CXO龙头药明生物的新增项目更是在2023年底就已经好转,只是从订单转化成业绩尚需一定时间。CXO作为创新药产业链的上游,他们的在手订单和盈利状况完全可以视作行业的先行指标,换句话说就是,他们应当是行业中最先感受到春天的。

从国内各大CXO龙头的订单状况以及投资者交流来看,不难感受到生物医药行业的拐点已悄然到来,因此,当下的医疗行业不论如何都不应该再悲观了。

正好近期各个公募陆续披露了二季报,我们一起来看看从中能得到什么启发。

01

价值事务所

葛兰:看好创新药械及相关产业链机会

所长很喜欢看葛兰对医药行业的思考,因为她的眼光可以说是一众医药基金经理中最为长远的。如果翻开葛兰主理的中欧医疗每一份季报,不难发现,从2019年至今,葛兰的运作主线都非常明确,那就是创新药械及其相关产业链和消费升级下的消费医疗。

2024Q2,葛兰还是依然坚定围绕这一核心思路进行布局,她在季报中讲到,“基于企业长期价值的投资思路,我们继续在创新药械及其产业链、消费医疗、OTC 等方面进行了重点配置。”

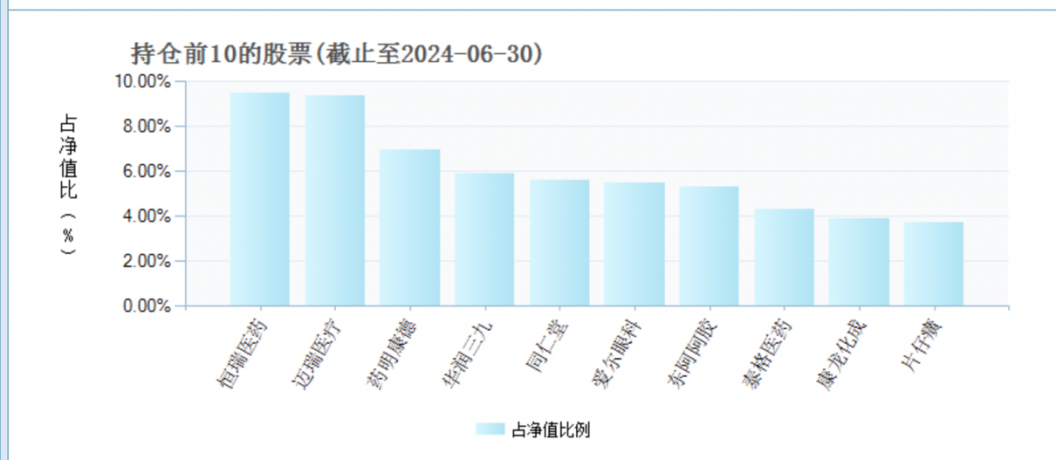

每每看到葛兰的“基于企业长期的价值投资思路”,再看她一以贯之的重点持仓(下图是葛兰的中欧医疗2024Q2前十大持仓),所长就有一种深深的感动。她真的相当有定力,在大A中可以说十分难得,毕竟绝大多数基金经理都是风格飘逸的,毫无自己的观点和定力,市场说啥就马后炮般地说啥,被市场牵着鼻子走,活脱脱一个墙头草。

在季报中,葛兰也提到了咱们前文所讲的行业在边际好转,有对国内政策端、创新药企产品、业绩端、CXO新签项目端等各方面进行描述。

在严肃医疗领域,葛兰预计,不论医院端还是企业端,当下已逐步适应了更加规范有序的新环境(换句话说就是,反腐算是告一段落了),考虑到 2023H2因为反腐的缘故,企业经营端基数较低,所以2024 年下半年有望实现一定程度的回升。

在创新药械方面,葛兰表示,各地对于行业创新陆续出台了相关的支持政策,整体而言,政策面方面是积极的(这不,近期国常会就审议通过《全链条支持创新药发展实施方案》)。而ASCO 会议上国内企业公布的数据表现其实相当亮眼,其中部分产品甚至已经成为与之合作的跨国大药企全球临床管线布局的重要组成部分。未来随着对外授权的企业和品种逐步增加、国内企业的对外授权经验逐渐丰富,有竞争力的品种也会逐步探索出新的、更有优势的合作方式。

另外,在创新药产业链方面,葛兰也提到海外投融资的持续回暖,虽然国内投融资环境目前仍在逐步筑底阶段,但她也看到部分企业的新签项目数同比仍呈现增长的趋势,新签订单金额在 2024 年下半年也有望逐步好转(这和咱们本文开篇所讲的一致)。

总之,在这份季报中,葛兰认为医药行业曾经糟糕的处境正在悄悄改善,整个行业有望于2024H2迎来拐点,然后,一如既往地坚定看好时代大势:创新药械及相关产业链的投资机会。

02

价值事务所

赵蓓:顺应产业和时代发展方向

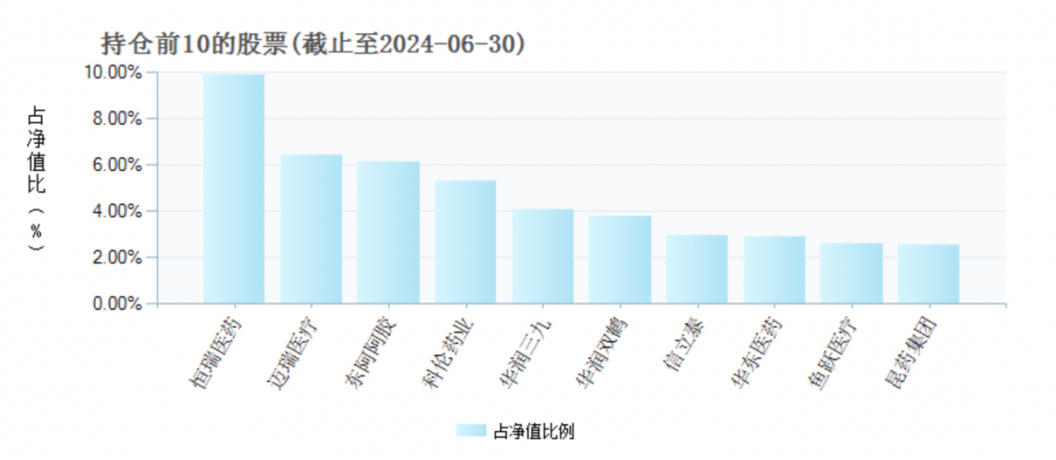

英雄所见略同,其实赵蓓这些年的大方向和葛兰是一致的,基本也是在创新药械相应产业链以及消费医疗等板块进行布局。两者的整体重仓思路也基本是一致的,下图为赵蓓代表作工银前沿的持仓Top10,前两大最重要的持仓和葛兰一样,阿胶、三九也都是葛兰的重仓,其余的也都围绕消费医疗、创新药和医疗器械进行布局。

至于为啥,在近期的季报中,赵蓓是这样讲的,“报告期内本基金延续顺应产业和时代发展方向的配置思路,通过自上而下判断与自下而上选股相结合的策略,在创新药、中药、医疗器械、消费医疗等板块的布局进行了调整,在细分领域和个股上进行再平衡。”

讲到这里,所长觉得有必要讲一下为什么葛兰的投资主线在2019年后就基本锁定在“创新药械及其相关产业链和消费升级下的消费医疗”,赵蓓也基本如此,还在这期季报中讲这是在顺应产业和时代发展。

其实近些年以前,我国的医药行业和国际可以说并不接轨,整体算是中国式独有格局,很少听说什么海外授权,现如今很多在国际上风光无限的创新药、CXO几年前更是看都看不到。所长至今还记得,2013-2014年的时候,身边做医疗行业投资的朋友手里几乎清一色拿的都是中药注射剂企业。

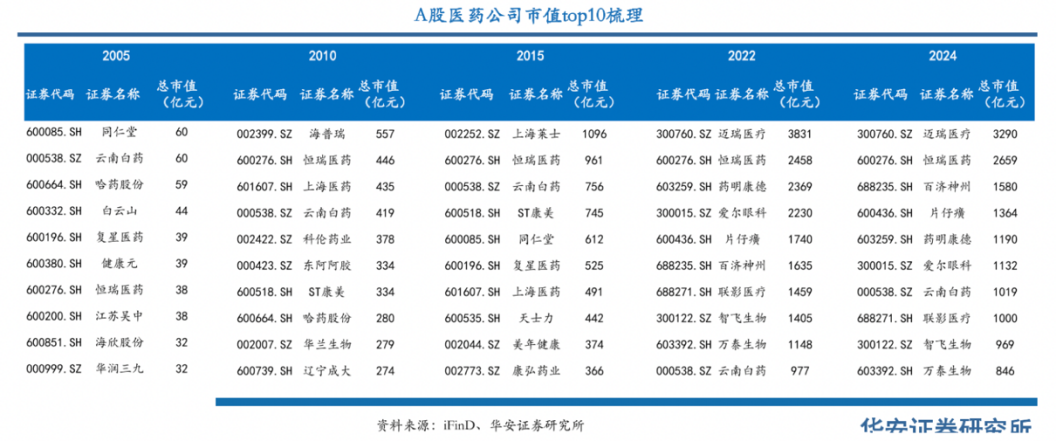

咱们国内的早些年医药行业,仔细盘点一下,那叫一个乱象丛生,从2000年前后的洗脑式保健品,到2010年前后的高价劣质仿制药,到2015年前后的中药大品种,你很难抓得到时代大主线,都是些不靠谱的小主线在不断交替。看看下图2005-2015A股医药公司市值Top10,不断地在变化,而且大多和现在没关系,而近两年,2022-2024,虽然位次有变化,但Top10基本算是很稳定了。

直到2016-2018年,国家医保总局成立,部分优质企业的创新药纳入优先评审,仿制药有了一致性评价,伴随带量采购政策的实施,咱们国内的医药行业才一改过去的“中国式独有”格局,迎来了与国际更加接轨的创新药时代。

换句话说就是,咱们国内医药行业时代主线,自2016-2018年后就变得非常清晰了,那就是同国际接轨的创新及其相关产业链以及在创新带动下经济增长的消费升级。这个主线一旦明确,其余的分支就都只能说是小打小闹。这也是为什么葛兰、赵蓓主理的基金运作大策略近几年基本没变过,因为主线确实太明确了,紧跟主线走就可以了,时代大势才是最大的机会。

2024Q2季报中,赵蓓也重点提到,今年起国内政策端对于创新药行业支持和呵护的态度变得非常明显。你整体能感受到赵蓓未来对医药行业的乐观。

03

价值事务所

万民远:当前可以更乐观一点

看葛兰和赵蓓的季报会讲自己的投资策略,也会表现对医药行业的乐观,但整体来说,用词还是比较保守和谨慎的,但要是看万民远的季报,你会发现他的乐观情绪都要溢出屏幕了。

万民远在季报中非常明确提到,“医药指数近 4 年一直在底部区间徘徊, 不论是估值还是交易层面,其实风险释放都足够充分了,但驱动医疗产业未来增长的核心驱动力并没有发生根本改变, 所以从风险收益比角度当前可以更乐观一点。”

关于医疗产业的核心驱动力,万民远也有进一步描述,即“人口老龄化、疾病谱变化、创新技术供给”,这其实也是所长反复强调的医疗行业的永续性增长逻辑。

展望未来,万民远认为,“随着新一轮老龄化高潮来临,在政策框架趋于稳定、压制板块的一过性基数效应消退的背景下,医药板块有望迎来基本面和政策边际的双重改善, 板块估值有望修复。”换句话说就是,他对行业短中长期前景都保持乐观。在万民远看来,医药是个万亿级别的超级市场,板块细分领域众多,即便整体承压也始终不缺结构性机会。

04

价值事务所

最后

医疗行业长坡厚雪,是万亿级别且还在不断增长的超级市场,永远不缺机会。近几年虽然日子不好过,在大A这么多板块中表现可以说排名倒数,但都是暂时的。仔细看全球资本市场,不论欧美日韩这些发达国家,还是我国大A过去几十年的发展,生物医药都是产生长期大牛股最多的行业之一,即便一时有回落,但长期就是在不断新高。

现如今,不论从哪个方面看,医药行业可能都到了一个阶段性拐点,正如万民远说的,当前可以更乐观一点了。

本文作者可以追加内容哦 !