提示:将军会从IPO公司的业务数据、行业数据、基本面风险点、历史财务数据,来综合分析解读IPO新股。

时间不充裕的读者,也可以直接阅读文末的打新投研总结。

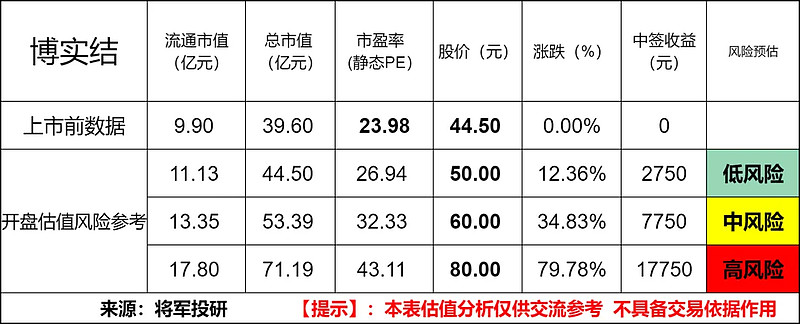

标的新股:博实结(301608)

顶格申购需:5(万元)

一、IPO发行情况

发行价为44.50元/股,对应市盈率为23.98倍。(发行价格除以每股收益,每股收益按 2023 年度经审计扣除非经常性损益前后孰低的净利润除以本次发行后总股本计算)

二、企业主营业务和行业情况

博实结是专业从事物联网智能化硬件产品的研发设计、生产和销售的高新技术企业、专精特新“小巨人”企业,以通信、定位、AI 等技术应用为核心,基于自研无线通信模组,为物联网众多应用场景提供智能终端产品及配套解决方案。

目前,公司产品主要应用于智能交通、智慧出行和智能支付硬件三大领域。在智能交通领域,公司以“提升安全、提高效率、辅助监管”为目标,为车联网行业提供智能车载终端产品。

在智慧出行领域,公司以“帮助客户实现更高效、更便捷的出行服务”为目标,为两轮绿色出行行业提供智慧出行组件。在智能支付硬件领域,公司以“更智能、更便捷”为目标,为移动支付行业用户提供稳定、安全、可靠的物联网智能支付硬件。

所处行业情况:

公司所处物联网行业属于国家政策支持、鼓励发展的重点行业。《工业和信息 化部关于推动 5G 加快发展的通知》、《工业和信息化部办公厅关于深入推进移动 物联网全面发展的通知》等政策均明确提出,应积极拓展移动物联网技术的新产品、新业态和新模式,建立 NB-IoT、4G 和 5G 协同发展的移动物联网综合生态体系。

同时,“十四五”规划中划定了 7 大数字经济重点产业,包括云计算、大数据、物 联网、工业互联网、区块链、人工智能、虚拟现实和增强现实,提出应“推动物联 网全面发展,打造支持固移融合、宽窄结合的物联接入能力”,“推动传感器、网络切片、高精度定位等技术创新,协同发展云服务与边缘计算服务,培育车联网、医疗物联网、家居物联网产业”。在国家相关政策的大力推动下,物联网行业将迎来新一轮的发展机遇。

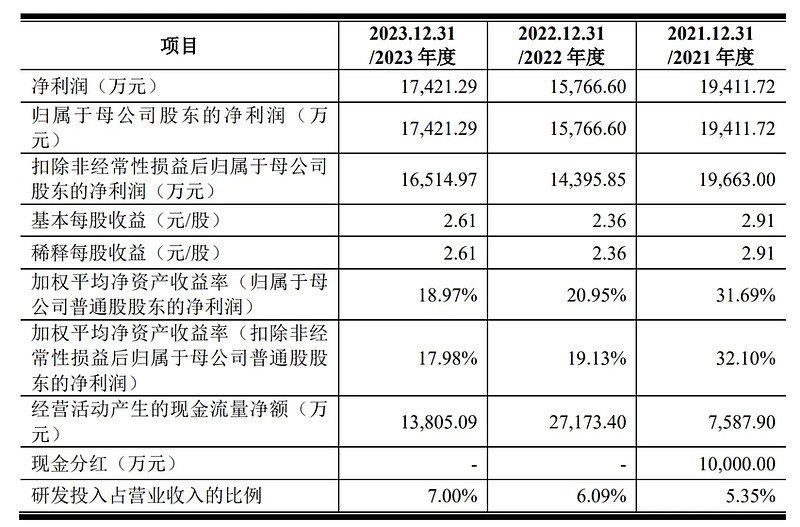

三、节选财务数据及同业对比

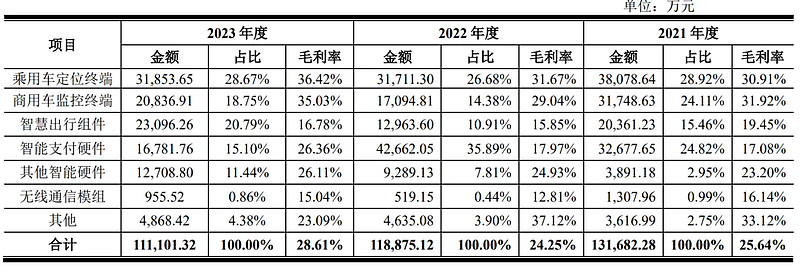

报告期内,各类产品主营业务收入、占比及毛利率变动情况汇总如下:

报告期内,发行人主营业务毛利率分别为 25.64%、24.25%以及 28.61%

近年的毛利率在25%~29%波动。

2023四季度毛利率为28.47%,2023四季度净利率为15.52%,可见公司在所处行业竞争壁垒一般,目前毛利率、净利率都处在历史尚可好平,但不改企业所处行业近年艰难情况。

对比同业:锐明技术、鸿泉物联等,处于略微劣势,处于行业中游水平。

四、将军的投研总结:

从行业来判断,将军认为物联网行业整体发展趋势会持续增长,据赛迪研究院数据显示,物联网行业市场规模由2015年的7500亿元快速增长至2023年的35822亿元,行业增速始终维持在15%以上。一方面政府积极落实物联网鼓励政策,智能网联汽车和车联网的支持政策将进一步推动智能交通领域的发展,也会推动物联网行业的发展。

从财务业绩来看,2021年至2023年,博实结的营业收入分别为13.36亿元、12.1亿元和11.23亿元,博实结的净利润分别为1.94亿元、1.58亿元和1.74亿元。报告期内营收与净利润有所波动,并不稳定。低于同行业公司的平均水平。而且主营业务毛利率在近年财报来看并不稳定,报告期内呈现逐年下降的趋势,同样低于同行业可比公司平均值。

从发行价格和发行市盈率来看,与行业市盈率相当,显示出公司的估值在同行业中处于合理水平。

中签的阅读者在执行交易策略时应充分考虑以上因素。

【注】预测表说明:低~中风险之间,是将军预测开盘股价的合理运行区间,中~高风险及以上,是将军预测开盘股价的炒作溢价区间。

特别说明:中风险作为预测新股的锚定价格,上下浮动。

投研总结:博实结在物联网智能硬件产品领域具有一定的市场地位和品牌影响力,财务状况近年不大稳定,面临行业竞争加剧、技术更新换代迅速和宏观经济环境不确定性等风险因素。特别在产品技术研发上应该进一步投入,从而来提升产品竞争力,提高毛利率、净利率水平。

打新评级:谨慎 我的选择:申购

评级建议说明:

乐观,破发风险较小。

谨慎,破发风险一般。

放弃,破发风险较大。

$博实结(SZ301608)$

本文作者可以追加内容哦 !