今天财报翻译官将深入分析一家中科院旗下唯一超算龙头,中国夜冷数据中心领导者,它就是中科曙光。目前,公司和寒武纪联合研发出全球首款基于寒武纪芯片的AI推力专用服务器,并且其同时还具备液冷服务器、云计算和AI芯片等概念。

在液冷服务器领域,这家企业生产的ParaStor液冷存储产品将液冷方案与存储技术相结合,有效降低PUE值;在数据中心领域,公司推出了全新的弹性扩展智能分布式存储产品,该产品可以满足数据存储需求,为用户统一构建弹性可扩展的存储资源池,大幅降低数据中心构建成本。

2023年,人工智能发展呈现出两大趋势,一是国内外大模型领域的研究与创新突飞猛进。二是大模型从技术走向商业化。根据《大模型落地应用案例集(2023)》预测,2022年至2023年全球GenAI收入复合增长率将达到42%。

而在2023年,工信部等六部门印发的《算力基础设施高效质量发展计划》提出,2025年我国算力规模将超过300 EFLOPS,智能算力占比达到35%。政府端,多地发布智算中心发展规划,上海市计划2025年智能算力占比达到总数的50%,这些都说明公司所从事的业务正处在行业风口中。

目前,这家企业在大幅回撤了53%以后,在上周五量能突然放大2倍,这或许说明其获得了关注。

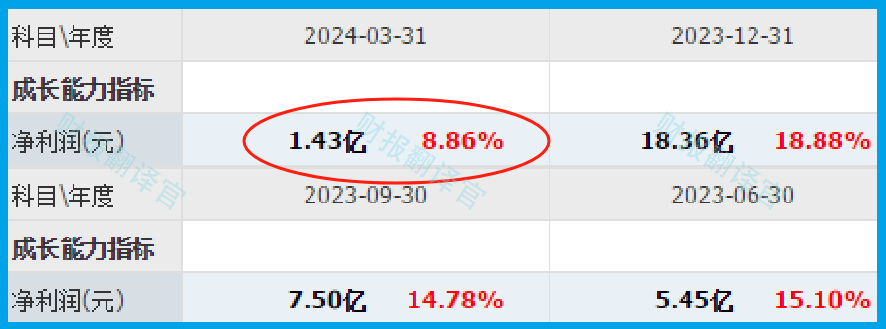

通过分析公司的财报后翻译官发现,这家企业在今年第一季度的净利润不仅出现了增长,现金流能力还大幅提升了,这说明公司在报告期内的生产经营非常健康。

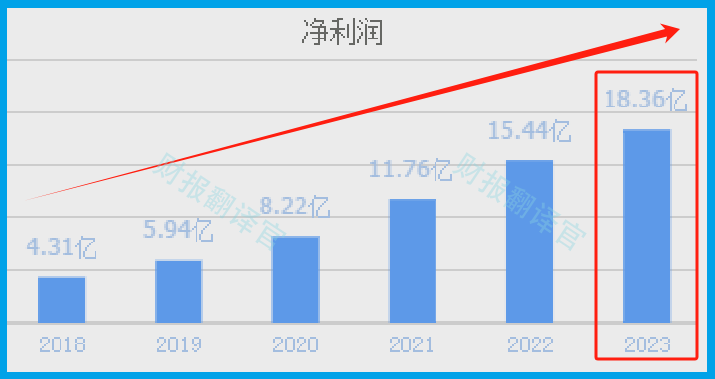

从2013年开始,这家企业的历史净利润已经连续11年实现了增长,并在2023年以18.36亿元的净利润创出了历史新高。

而到了2024年,公司保持了强劲增长的态势。这家企业只用了一个季度的时间就完成了1.43亿元的净利润,同比增长了9%。

而这家企业目前的净利润,在大数据概念板块284家上市公司中排名第26位。这个名次非常高,说明其规模相对来说很大。

除了净利润出现了增长以外,在报告期内公司的现金流能力也大幅提升了。

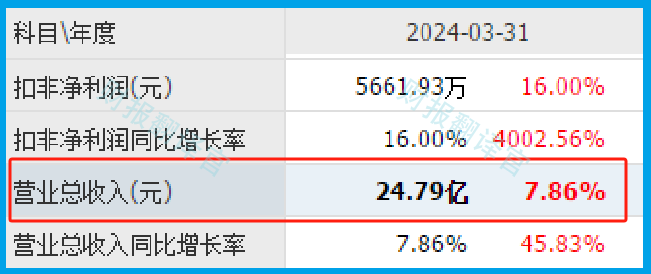

2024年第一季度,这家企业的营业总收入为24.79亿元,同比增长了8%。

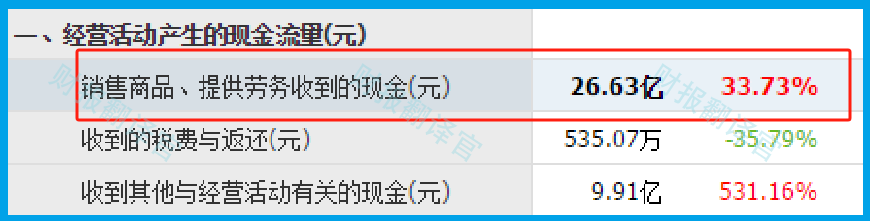

而同期,公司因销售算力产品而实际收到的现金总额却高达26.63亿元,同比大幅增长了34%。

在会计权责发生制下,营业收入中既包括已经收到的现金,还包含客户的欠款。所以正常的情况下,营业收入应该高于销售商品收到的现金总额。

而在今年第一季度,这家企业因销售算力产品而收到的现金总额不仅高于营业收入,而且同比还出现了增长,这说明和去年同期相比,公司的现金流能力大幅提升了,其账户里的钱也变多了,而这对这家企业的生产经营是非常有利的。

上面看过了公司的净利润表现,下面我们再来分析一下这家企业未来的成长性。

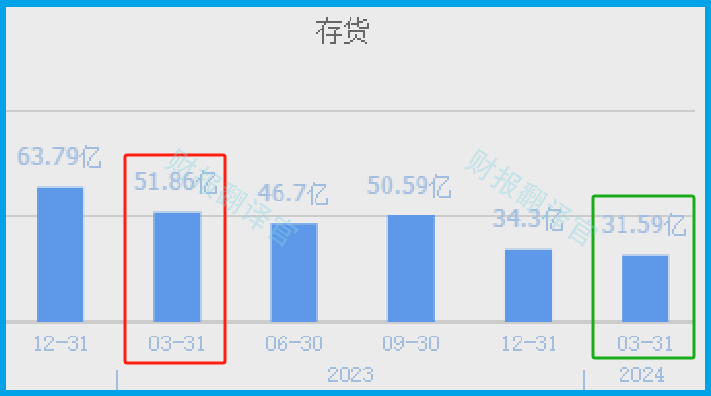

通过分析翻译官发现,虽然在今年第一季度,公司的净利润出现了增长,但是同期这家企业收到客户的订单却在下降,这也使得公司存货的数量减少了。

2023年第一季度,这家企业的存货还有51.86亿元。到了2024年第一季度,公司的存货就降至31.59亿元,同比下降了39%。

存货里包括了提供算力服务的原材料、产成品和半成品,而把存货卖了加上毛利润就是这家企业的营业收入,所以存货的下降会影响公司今年第二季度净利润的增长,这点是需要我们注意的。

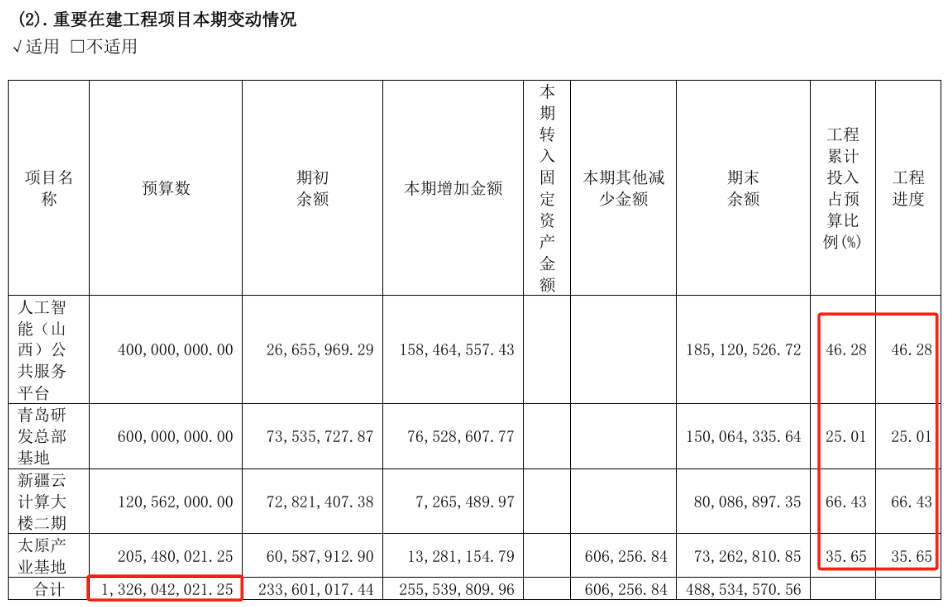

而虽然在今年第一季度,这家企业的存货出现了下降,但是同期管理层却扩大了产能,大幅提高了提供算力服务的能力。

目前,公司有4个算力生产项目正在建设中,而这些项目的预计投资总额竟然超过了13亿人民币。

在和这家企业的现有产能进行对比后翻译官发现,如果这些在建产能都能竣工的话,公司提供算力服务的能力将提高1倍左右,这也为其未来净利润的增长打下了坚实的基础。

在本环节的最后,我们再来分析一下这家企业的市盈率和市净率这两个指标,并判断出公司的估值情况。

2024年第一季度,这家企业的市盈率为114倍。这说明如果管理层把每年通过销售算力产品赚到的利润都分给股东的话,股东需要114年才能回本。

而公司目前的市盈率,在大数据概念板块284家上市企业中,从低至高排列位居第112位。这个名次处在板块中等偏上的位置,说明如果按市盈率的口径,公司的估值不算高。

上面看过了这家企业的市盈率,下面我们再来分析一下公司的市净率。

2024年第一季度,这家企业的市净率为3.5倍。这说明公司目前的市场价格是其成本的3.5倍。

而这家企业目前的市净率,在大数据概念板块284家上市公司中,从低至高排列位居第216位。这个名次处在板块中等偏下的位置,说明如果按市净率的口径,这家企业的估值偏高。

通过上述分析我们了解到,在2024年第一季度,这家企业的净利润出现了增长,并且现金流能力也大幅提升了。而虽然公司的存货出现了下降,但是管理层在报告期内却大幅扩大了产能,提高了提供算力服务的能力。所以翻译官猜测,公司今年的净利润有增长的可能性。

而虽然这家企业市净率的排名比较低,但是市盈率的排名却比较高,所以通过综合研判翻译官个人认为,这家公司的估值并不算高,未来具备成长性。

虽然这家企业在近期的表现非常不错,但是到了今天,如果市场出现调整,以及公司的量能开始萎缩的话,那么今天分析的这家公司也不会有所表现,这点是需要我们注意的。

如果把上市企业的基本面,从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为这家公司能维持B级的水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。

本文作者可以追加内容哦 !