摘要:

1、Windows大批量蓝屏侧面验证了自主可控的重要性,操作系统等产业受到情绪催化。2024年有望成为信创招投标高峰期。后续可以持续关注订单落地和业绩兑现情况,以及$软件ETF(SH515230)$、$信创ETF(SZ159537)$的投资机会。

2、6月光模块出金额41.20亿元,同比+92%,环比+0.54%。海外云厂商不断加码投入,利好算力相关产业链业绩兑现。为满足产能需求,应对关税风险,国内光模块厂商积极在海外扩产。海外AI芯片投产增加将带动高速光模块需求,可考虑逢低布局$通信ETF(SH515880)$。

3、截至7月中旬,已有31个省市制订出详细的医疗设备更新方案,赋能医疗水平的提升。前期受情绪及政策超预期等影响,医药板块持续下跌。从业绩预告看,多数公司符合预期,部分公司超预期,体现出医药板块较强的业绩韧性。展望下半年,行业大环境因素有望逐步改善,长期国内医药行业需求有望保持稳健增长。感兴趣的小伙伴可以持续关注生物医药ETF(512290)、疫苗ETF(159643)、医疗ETF(159828)。

4、今年以来,我国大模型产业持续发展,进而带动算力需求持续提升。据IDC数据,今年二季度全球智能手机、PC出货量均同比增长。下半年半导体行业将进入传统旺季,随着下游消费电子新机发布,下半年全产业链需求端或将迎来逐季改善。打造完全自主可控的供应链将为我国人工智能产业的稳步发展奠定坚实的基础。可以关注集成电路ETF(159546)、芯片ETF(512760)、半导体设备ETF(159516)的投资机会。

正文:

7月22日市场全天弱势震荡,截至收盘,上证指数跌0.61%报2964.22点。A股全天成交6614.4亿元,环比略减。行业板块方面,计算机、军工、医药领涨,石油石化、食品饮料、银行领跌。

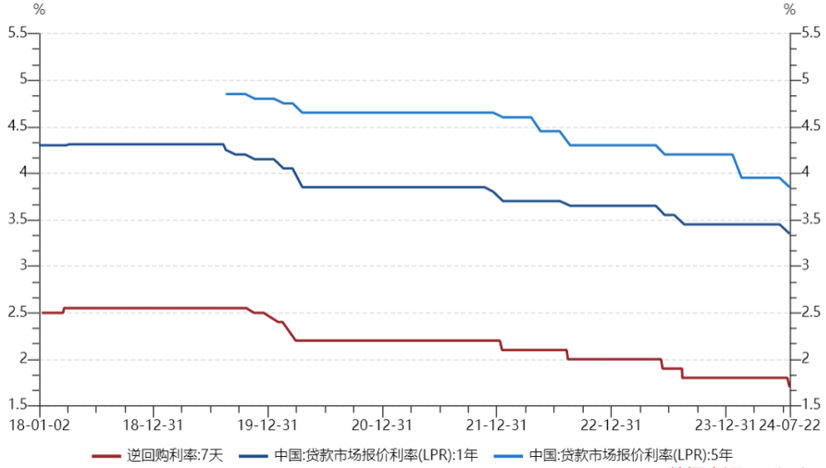

早上盘前央行发布公开市场业务公告,宣布即日起,公开市场7天期逆回购操作调整为固定利率、数量招标,同时将操作利率由此前的1.80%调整为1.70%。

公开市场招标方式包括价格招标和数量招标,前者的中标价格由供需双方博弈确定,有不确定性,而后者的价格是给定的。

将招标方式调整为固定利率、数量招标,实际上是在强化7天期逆回购利率的政策属性。随后1年期和5年期以上LPR均同步下降10个基点,分别降至3.35%和3.85%。

数据来源:Wind

二季度国内GDP同比增长4.7%,较一季度有所放缓,特别是内需不足的问题较为突出。本次降息反映货币政策发力稳增长的态度,后续可以期待更多支持政策落地。

上周五微软旗下部分应用和服务在世界各地出现无法访问等的问题,是全球范围内影响较大的系统性IT事故。事件起因初步判断为安全软件公司Crowdstrike的软件更新引起的微软系统故障。

微软目前估计CrowdStrike更新影响了850万台Windows设备。Windows大批量蓝屏侧面验证了自主可控的重要性,操作系统等产业受到情绪催化。

在政策高度支持下,自主可控、国家安全成为科技产业的核心方向之一,需求侧、供给侧共同推动下信创行业迎来重要拐点。国内软硬件自主可控有望成为重要主线。

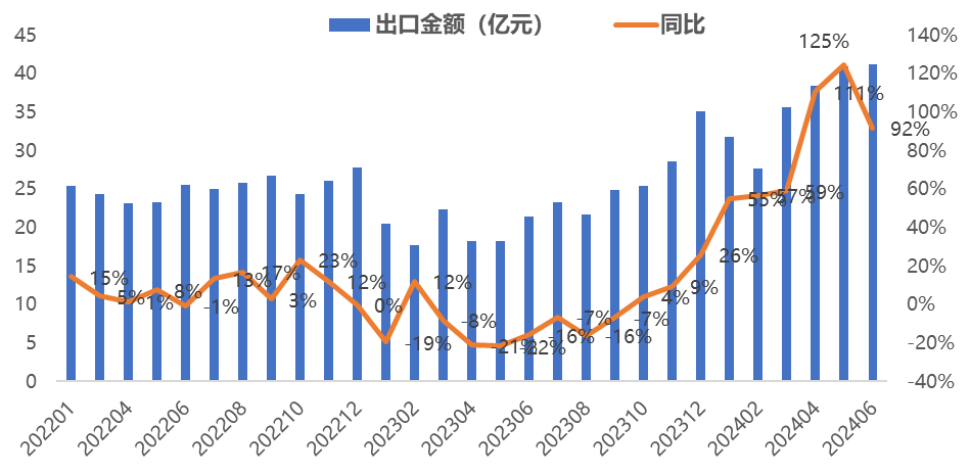

7月20号海关最新数据出炉,6月光模块出口金额41.20亿元,同比+92%,环比+0.54%。海外云厂商不断加码投入,利好算力相关产业链业绩兑现。亚马逊计划在未来15年投资新的数据中心,投资规模超过1500亿美元;谷歌、微软等各大云厂商纷纷提高资本开支以持续增加算力投入。

来源:海关总署

谷歌2024年一季度资本开支120亿美元,预计全年季度资本支出将保持或高于这一水平,维持在AI基础设施方面的领先地位;微软全年资本开支将逐季增长以应对数据中心建设成本,支持其AI服务。

除此之外,为满足产能需求,应对关税风险,国内光模块厂商积极在海外扩产。包括中际旭创已在泰国和中国台湾布局新产能,目前泰国一二期已经投产; 2023年新易盛的泰国工厂一期已正式投产运营,目前泰国工厂二期正在加速推进建设中,预计2024年内建成投产。天孚通信加速推动海外新加坡总部平台和泰国生产基地的建设,泰国工厂部分车间已经投入使用。

此前经济日报7月15日报道,英伟达为满足客户需求,向台积电追加4nm芯片订单,Blackwell平台GPU芯片投片量增加25%,海外AI芯片投产增加将带动高速光模块需求,可考虑逢低布局通信ETF(515880)。

来源:Wind

医药板块7月22日普涨,近两周以来反弹幅度较为明显。

来源:Wind

消息面上,7月5日,国务院李强总理主持召开国务院常务会议,审议通过《全链条支持创新药发展实施方案》。会议指出,要全链条强化政策保障,优化审评审批和医疗机构考核机制,合力助推创新药突破发展,要调动各方面科技创新资源,强化新药创制基础研究,夯实我国创新药发展根基。

7月19日国务院常务会议中,李强总理再次明确指出大规模设备更新和消费品以旧换新牵引性带动性强,要加大政策支持力度、更好释放内需潜力,并将统筹安排超长期特别国债资金进一步推动方案实施进程。截至7月中旬,已有31个省市制订出详细的医疗设备更新方案,大力推进地区内医疗机构建设和设施设备升级换代,赋能医疗水平的提升。

前期因为整体宏观市场情绪以及部分医疗政策超预期影响,医药板块持续下跌,近期医药出现底部企稳反弹迹象。近几周业绩预告陆续落地,多数公司符合预期,部分公司超预期,体现出医药板块较强的业绩韧性。

展望下半年,行业大环境因素有望逐步改善,结合医保结算周期、业绩恢复、机构持仓处于低位等因素,板块短期或将边际向好。长期来看,随着人口老龄化程度的提升,国产替代的逐步深入,国内医药行业需求有望保持稳健增长。感兴趣的小伙伴可以持续关注生物医药ETF(512290)、疫苗ETF(159643)、医疗ETF(159828)。

芯片ETF(512760)7月22日上涨0.23%,重回年内高位。消息面上,据海外媒体“The Information”报道,OpenAI正在与芯片设计巨头博通(Broadcom)接洽,共同探讨研发全新的AI芯片。据半导体研究机构TechInsights数据显示,2023年全球数据中心GPU总出货量达到385万颗,其中英伟达以98%的市场份额稳居第一。OpenAI希望通过自研芯片确保供应链安全,这与我国打造自主可控的产业链供应链的思路不谋而合。

据《北京市人工智能行业大模型创新应用白皮书(2023年)》显示,截至2023年10月,我国10亿参数规模以上的大模型厂商及高校院所共计254家。今年以来,我国大模型产业持续发展,进而带动算力需求持续提升。

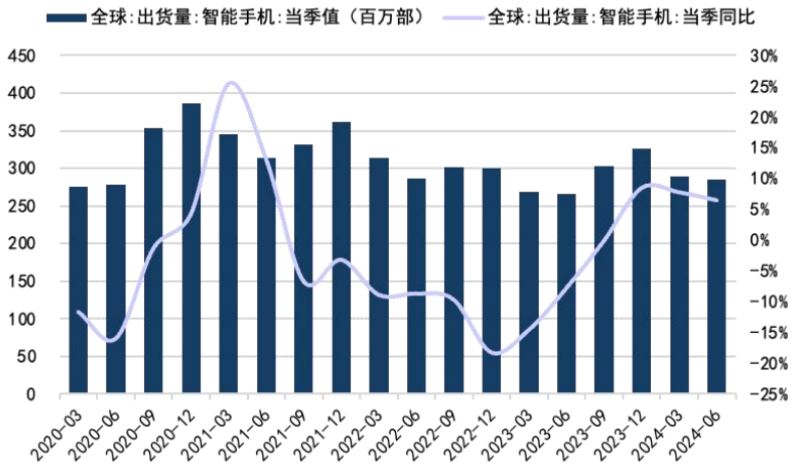

从基本面看,上周IDC发布全球消费电子出货数据,今年二季度全球智能手机、PC出货量分别同比增长6.5%、3.0%。其中智能手机出货量已连续三个季度同比正增长,行业处于复苏过程中。下半年半导体行业将进入传统旺季,随着下游消费电子新机发布,下半年全产业链需求端或将迎来逐季改善,景气度有望持续提升。

来源:Wind,IDC,国信证券经济研究所

今年以来AI大模型的技术突破较为迅速,在响应速度、语音交互情感理解、性能降本增效上都有较大突破,有望推动新一轮的产业升级。在算力需求持续景气的当下,打造完全自主可控的供应链将为我国人工智能产业的稳步发展奠定坚实的基础。可以关注集成电路ETF(159546)、芯片ETF(512760)、半导体设备ETF(159516)的投资机会。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !