自从香港储蓄分红险火了以后,很多人都有疑问:年化收益真有6%-7%吗?

这不,有个网友晒出了一份1996年保诚的保单,一起来看看,

这份保单的投保日期是1996年10月1日,年保费为4468美元,被保人是子女,选择的是一次性趸交。

老实说,这份保单是真惊险,因为,

1997年亚洲金融危机;

1998年香港金融保卫战;

2007年全球次贷危机;

2008年全球金融危机;

2019年-2021年口罩事件...

如今29年过去了,这份保单的收益情况如何呢?

可以看到,投保4468美元,到今年2月份可以拿到27240美元,本金翻了6倍,折合内部回报率约7%。

再结合现在美元兑人民币7.26的汇率,真的是妥妥地吃到了红利,

而当时的子女应该已经长大成人了,这笔钱用于婚嫁、创业和再投资都很合适。

……

有人就说了这只是一份保单,保诚这几年的分红情况不太理想,没有达成预期,

的确,分红实现率是能反映公司的分红情况,越到后期越能真正的考验一家公司的投资经营能力。

港险属于中长期投资,20、30年长期分红的实现才是实力与稳定性的表现。

比如上面这份1996年的保单,穿越了27年经济周期,内部回报率约7%。

再比如去年保诚也公布了近20年的收益率,原旗舰终身寿“理想人生”内部回报率IRR高达5.98%,“更美好”也达到了6.75%。

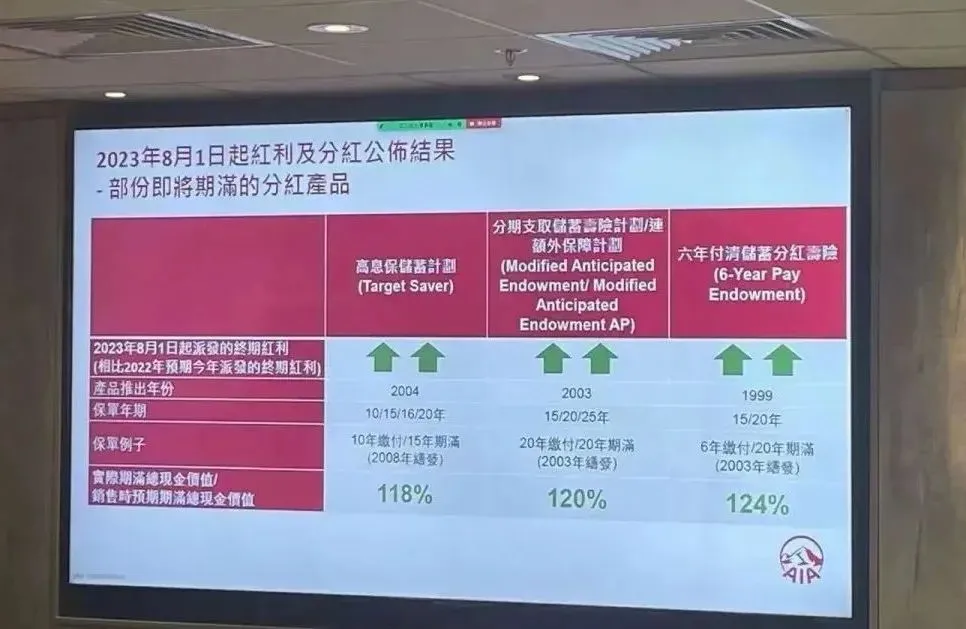

友邦亦是如此,2003年投保的“六年付清储蓄分红寿险”实际总现金价值实现率高达124%。

其实从长远来看,大部分储蓄险短期的波动并不会影响长期的分红情况。

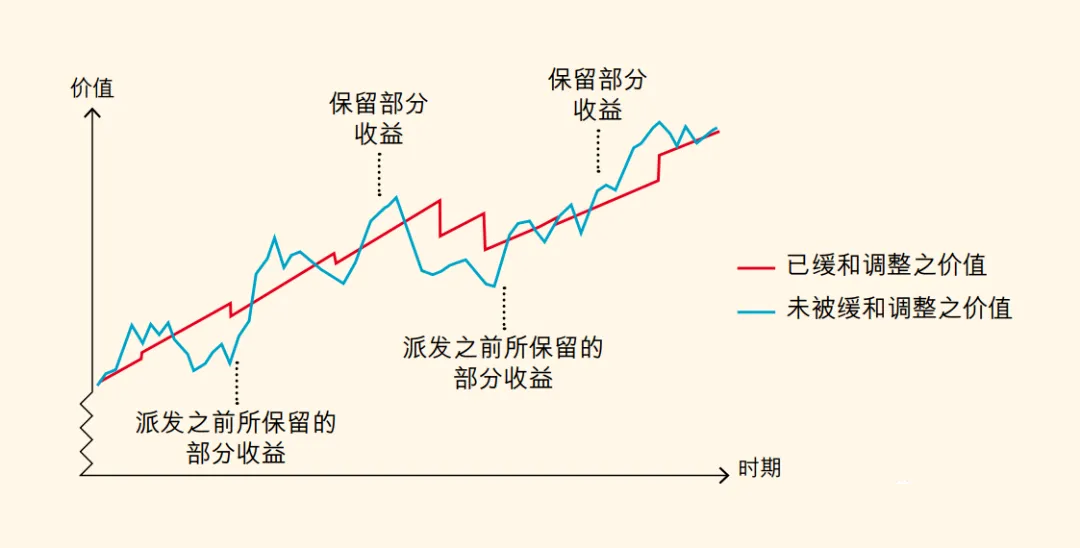

因为保险公司会设立一个风险储备金账户,在行情好的时候,将多余的利润放进风险储备金账户;在行情差的时候,则释放账户收益,也就是所说的“风险平滑机制”。

这样一来,就能把保单承受的风险,均摊平滑到几十年的周期里。

比如说22年全球股市和债市大面积亏损的情况下,基金收益大面积下滑,

但15年、16年、17年友邦发行的充Y未来,现金价值均实现稳定增长,这就是风险平滑的效果了~

而且最极端的情况下,由于香港储蓄分红险是有最低保底利率的,所以起码本金有保障。

……

话说回来,香港保险是如何保证长期预期IRR在7%左右的呢?

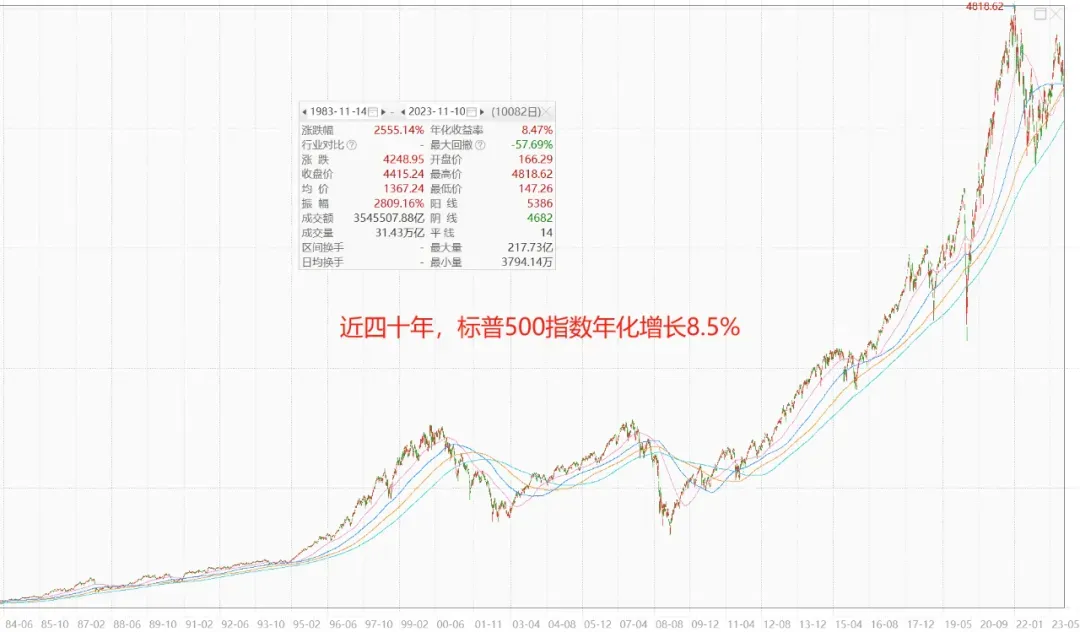

其实吧,港股的底层逻辑就是通过美股和美债的组合配比,实现收益的最大化。

而美股过去四十年收益在8%~9%,美债则保持长期4%~5%,所以实现7%的收益也并不是一件难事。

但如果你只是迷信港险年化7%的预期收益,那我建议你还是谨慎一点考虑,

因为香港储蓄分红险的演示收益是基于精算师对过去收益的总结以及未来收益的预期,这部分是浮动且不保证的,能不能实现还要看保险公司的投资业绩,

比如22年全球债券和美股大跌,有些保险公司的分红实现率就达不到100%了,但市场回暖,分红实现率又上去了,

之前写的这篇《港险是不是“饼王”?》,也可以看看,相信能解答大部分人的疑惑。

以保诚为例,2023年新业务利润达到31亿美元,相较于上一年增长45%,显示出公司在开发新业务方面取得显著进展。

而保诚的总营收是194亿美元,同比增长195.82%,净利润17亿美元,同比增长271.72%。

出现这么大的增长与疫~情这只黑天鹅有关,22年多家投资机构都出现了亏损,保诚也不例外。

但随着这两年美联储持续加息,美股走牛,保诚持有的股票债券也出现上涨,可以说是顺风赚钱,

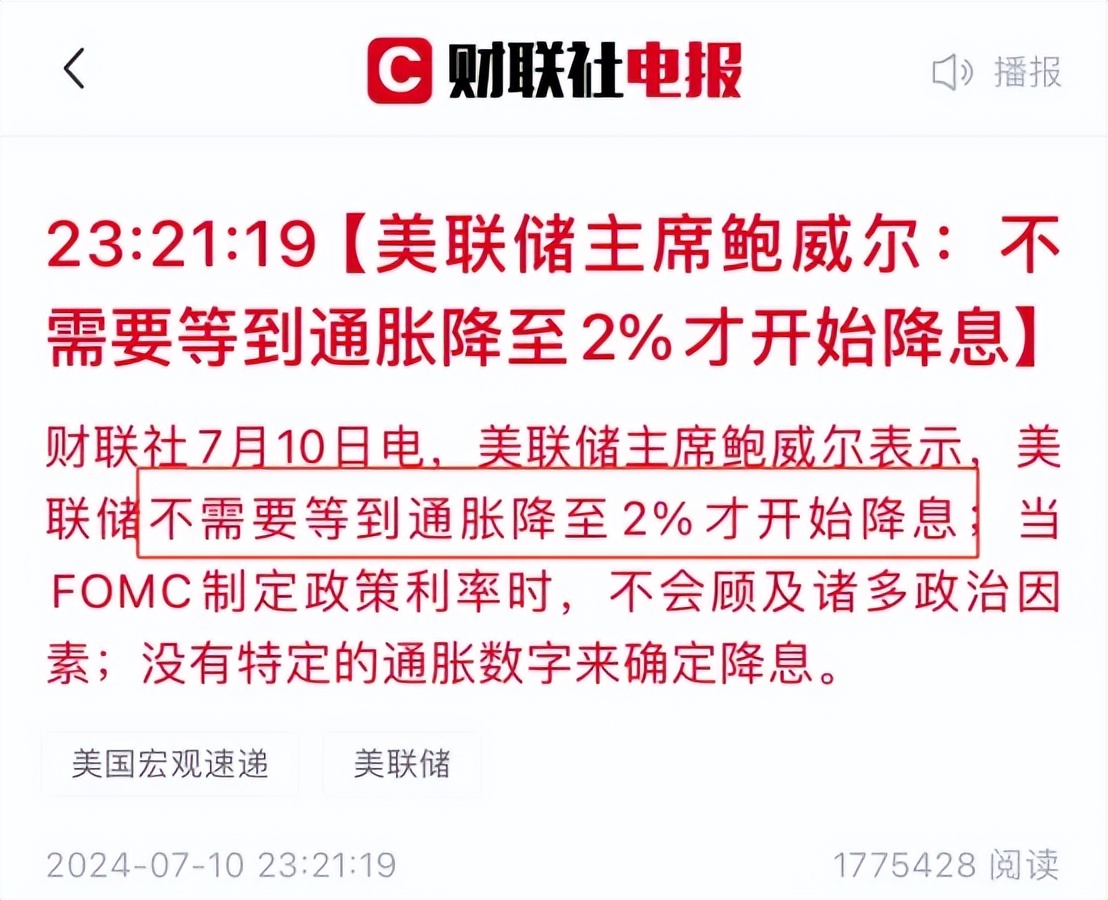

值得一提的是,接下去美联储大概率要降息了。

而降息会直接推高港险的收益,因为港险配置的是长期美债,

根据查阅财报,保诚在内的香港保险公司配置的债券以7-10年期为主,中长期的居多,

降息意味着利率下跌,之前的长期美债自然会受到追捧,取得一个不错的收益。

而抢在降息前配置港险,就等于提前锁定了长期的高利率,未来一旦降息,手上的保单也会随之升值,

所以这波港险的配置窗口期,需要重视起来。

现在的香港保险市场可以说是神仙打架,随意选择一款都很不错,当然,结合自身需求是最好的,

本文作者可以追加内容哦 !