6月份以来,纯碱盘面一度走弱,截止至7月19日,纯碱主力合约价格已然创下近两个月低点。从基本面上看,夏季检修也基本上落地,2309的行情很难再次上演,加之近期阿拉善水资源得以解决,产量有望增加,供应端压力仍然存在。下游刚需采购为主,利润压缩,存在一定抵触情绪,但目前仍然没有看到玻璃日熔量的下滑,短期对重碱需求仍有支撑。鉴于短期基本面情况,在开工率不出现大幅下降的情况下,预计纯碱价格仍会延续弱势运行。

一、供需及其影响因素分析

(一)供应端维持高位截止至2024年7月19日,钢联钢联数据统计纯碱整体开工率为86.80%,环比下降0.53%,同比上升7.38%;纯碱周度产量为72.36万吨,环比上升0.16%。从季节性走势图中我们可以看出,开工率较往年有所上升,主要是由于纯碱检修装置逐步恢复所导致,整体处于历史高位。

从产量的季节性走势来看,目前的供应仍然处于历年来的高位,主因前期碱厂利润丰厚,开工积极性高。7月纯碱企业唐山三友、天津碱业存检修计划,或将导致纯碱产量小幅下降,但预计供应端整体仍维持较高水平。

国内纯碱产量季节性走势图(万吨)图2:纯碱开工率季节性走势图(%)

(二)需求端以刚需采购为主

(二)需求端以刚需采购为主

尽管国内玻璃供应维持高位运行,但短期内产能变动不大。截止至2024年7月19日,钢联数据统计国内浮法玻璃产能为17.08万吨/日,环比持平,同比增加1.79%。光伏玻璃产能为11.36万吨/日,环比减少0.57%,同比增加25.56%。

截止至2024年7月19日,钢联数据统计国内浮法玻璃开工率为83.01%,环比增加0.29%,同比增加3.93%。产线开工条数为251条,由于生产刚性,产线波动较小。

光伏玻璃和浮法玻璃的利润受到挤压,期货主力合约价格也下降至天然气成本线附近,解决今年玻璃供需矛盾只有一条路径,压缩利润倒逼玻璃厂减产。但从短期的情况来看,目前仍然没有看到玻璃日熔量的下滑,长利搬迁线如期点火,预计下个月玻璃日熔量将重新回到17.2万吨,短期对重碱需求仍有支撑。

图3:浮法玻璃日熔量季节性走势图(吨)图4:光伏玻璃日熔量季节性走势图(吨)

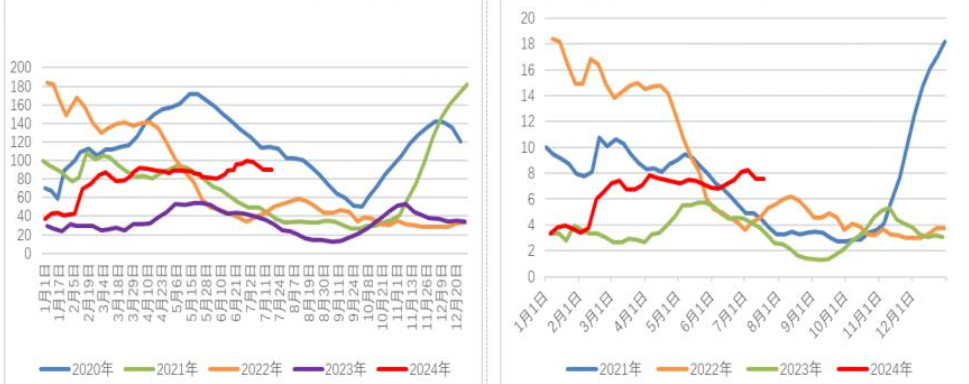

(三)库存压力持续加剧

(三)库存压力持续加剧

受市场行情弱势叠加供应端维持高位运行的影响,纯碱持续累库,在7月初,纯碱企业库存更是达到近三年同期最高点。截止至2024年7月18日,国内纯碱厂家总库存为89.95万吨,环比减少0.34%,同比增加103%。

近期厂家库存小幅下滑,可能是由于现货连续降价后表观需求有所好转。但目前周产维持在70万吨以上,加之进口碱的稳定到港,纯碱累库进程或将持续。

图5:纯碱企业库存季节性走势图(万吨)图6:库存可用天数季节性走势图(天)

(四)纯碱利润不断下滑

(四)纯碱利润不断下滑

近期,纯碱企业面临严峻挑战,现货价格持续下滑导致行业利润大幅下滑。截至2024年7月19日,同花顺资讯统计国内氨碱企业生产利润335.11元/吨,同比下降30.39%,联碱企业生产利润555.6元/吨,同比下降29.5%。

氨碱法物料消耗主要是合成氨、煤炭、盐、石灰石,联碱法主要物料是煤炭、盐。年初以来纯碱平均生产成本整体保持稳定,截至2024年7月19日,同花顺资讯统计国内氨碱企业成本为1725元/吨,同比增加5.89%,联碱企业成本为1530.94元/吨,同比上升1.46%。考虑到原材料及燃料价格波动不大,纯碱成本整体将继续维持稳定。

图7:纯碱利润(元/吨)图8:纯碱成本(元/吨)

二、观点与策略

二、观点与策略

从目前的时间节点来看,浮法玻璃和光伏玻璃都面临亏损,下游很难有大规模接货做大原料敞口的意愿,临近交割纯碱也将面临中游集中出货带来的期现负反馈问题。供应端夏季检修带来的减量有限,在供过于求的基本面情况下,累库或将延续。

策略方面,纯碱厂家生产利润不断被挤压,价格支撑不足,整体仍未见拐点,纯碱短期应偏弱看待。

本文作者可以追加内容哦 !