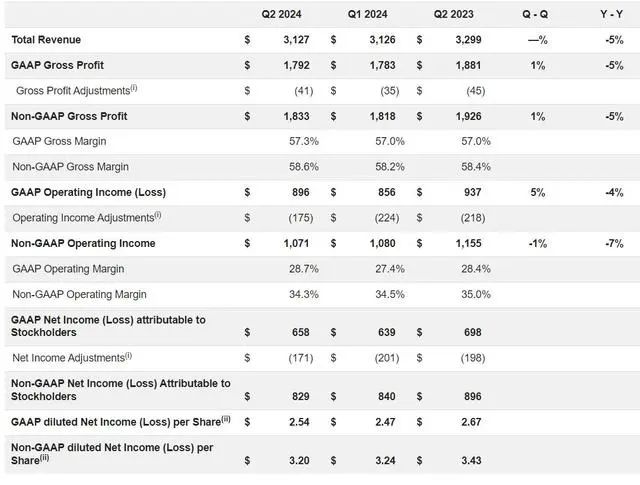

7月23日, 据恩智浦最新财报,第二财季营收31.3亿美元,符合分析师预期。其中,车用芯片营收年减7%至17.28亿美元,工业与物联网芯片营收年增7%至6.16亿美元,行动芯片营收年增21%至3.45亿美元,通讯基础设施与其他产品营收年减23%至4.38亿美元。

恩智浦执行长Kurt Sievers表示:「公司的前瞻指引表明该公司已成功度过了业务的『周期性低谷』,我们将持续设法让恩智浦在具挑战的需求环境中,推动具有韧性的获利能力和盈余。」

值得注意的是,根据LSEG数据显示,恩智浦上季车用芯片营收的减幅为三年来之最,因身为主力客户的汽车产业因应需求疲软而延后下单,以待降息后景气好转。

虽然第二季营收符合预期,但受到汽车行业需求放缓以及全球环境的影响,第三季营收财测逊预期。

恩智浦预计第三财季调整后每股收益为3.21-3.63美元,分析师预期3.56美元;预计第三财季营收31.5亿-33.5亿美元,分析师预期33.5亿美元;预计第三财季调整后运营利润10.8亿-12.1亿美元,分析师预期11.7亿美元;预计第三财季调整后毛利润率为58%-59%,分析师预期58.5%。

Seeking Alpha 分析师 Stephen Simpson 最近对恩智浦主要终端市场在 2024 财年剩余时间内的状况表达担忧。他上个月表示:「汽车需求明显放缓,标准普尔 500 指数最近将汽车产量展望下调至负 1%,电动车普及率低于预期。恩智浦可以透过内容和平台的胜利以及管理良好的库存来消弭这一影响,但这是一个值得关注的领域。」

据Semiconductor Intelligence估计,2023年汽车半导体市场规模为670亿美元,较2022年增长12%。前十二大供应商占据了四分之三以上的市场份额。英飞凌是最大的汽车半导体供应商,规模为92亿美元,占市场份额的13.7%;恩智浦半导体位居第二,占市场份额的11.2%。

END

注:本文来源恩智浦等,封图/配图来源网络,图片版权归原作者所有,文章仅供参考、学习和交流之用,不构成任何建议,不代表本号立场。如有任何问题,敬请联系我们

本文作者可以追加内容哦 !