文/秦楠

编辑/渔夫

来源/万点研究

今年以来,监管层面在一步步加强对上市的监管,研究提高上市标准,并要优化新上市企业结构,并强调压实拟上市企业及“关键少数”对信息披露真实准确完整的第一责任,严禁以“圈钱”为目的盲目谋求上市、过度融资。

在上市风向发生变化以来,半年左右时间已经有近300家企业撤回来IPO材料。即使是没有撤回,正在问询和上会的IPO企业也不再稳当。例如,国内半导体新秀歌尔微电子早在2022就过会,但最终在5月27日被终止。

而在当下一系列排队上市的公司中,永杰新材从质地上来看也存在一定的“危险性”,其业绩波动、突击入股、锂电产业链竞争较大等问题都可能成为妨碍其上市的因素。

5月24日,永杰新材向上交所提交了首轮问询回复函,这标志其上市迈出了重要一步。

但在监管日趋严格的背景下,永杰新材的IPO前景如何呢?

业绩过山车,锂电钱不好赚

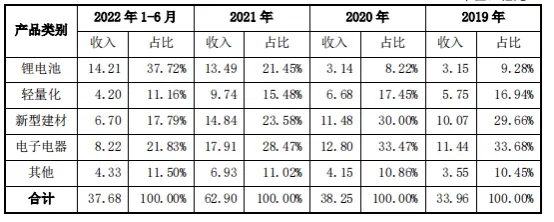

根据招股书披露,永杰新材主要从事铝板带箔的研发、生产与销售,其产品线主要包括铝板带和铝箔两大类,应用在锂电池、车辆轻量化、新型建材以及电子电器等下游产业或领域。这当中铝板带在2019年至2023年,在永杰新材主营业务收入中的占比稳定在90%以上。

对锂电和车辆铝带板依赖较大的情况下,永杰新材业绩波动也受其强烈影响。

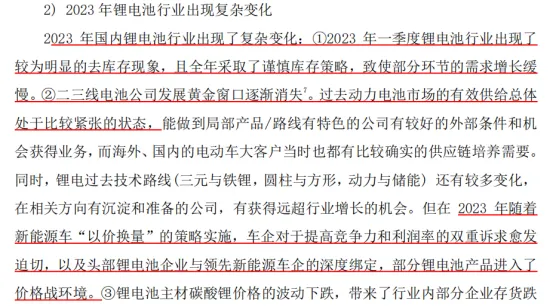

从2021年起,锂电行业进入“野蛮”发展状态,受政策利好和市场需求的驱动,资本大量涌入,导致产能迅速扩张,碳酸锂一度上涨至60万每吨。然而,自2023年下半年开始,行业骤然遇冷,产能过剩问题逐渐显现,碳酸锂的价格已经稳定在10万左右。

产能过剩导致中游材料+电池环节产量增速下滑明显,下游不管是电池厂家还是零部件企业都通过降低排产和减缓新产能投放的方式持续降库。

对于行业周期带来的影响,永杰新材在招股说明书中也毫不遮掩。

招股书中表示,自2019年至2021年度以及2022年上半年,其主要业务中尤其是锂电池领域的收入占比呈现逐年上升的趋势。

从2019年至2021年以及2022年上半年,公司实现的营收分别为34.亿元、38.3亿元、63亿元和71.5亿元。

然而,值得注意的是,在2023年公司营收却出现下降,仅有65亿元,尤其是在2022年占据永杰新材营收近四成的锂电池产品的收入同比下降了17.28%,受锂电行业剧烈波动导致的业绩变化加剧了市场的担忧。

公司在回复函中解释称,2023年锂电池产业链普遍进行了库存调整,导致一季度出货量大幅减少;随着年中需求的恢复,出货量有所回升,但整体表现仍受到不同库存政策差异的影响。

在行业整体下行的趋势中,永杰新材也不得不面对价格战“跟上”。在2023年,永杰新材锂电池领域产品销售量同比下降不到11%左右的情况下,锂电方面的收入同比下降17.3%。说明,铝材在锂电行业收的价格战影响也不小。

问题是,这种降价如果是永杰新材面对竞争而主动打起的价格战来争取市场份额,那这种策略是否能长期维持?

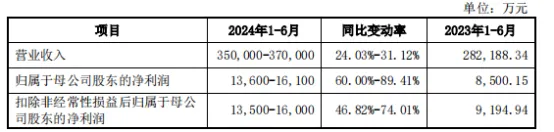

2023年虽然锂电行业整体情况不好,但是进入2024年上半年,由于下游新能源汽车销量总体高于预期,6月份的新能源渗透率已经接近50%大关,锂电和汽车市场的变化对永杰新材来讲也是一件好事。

根据问询函数据显示,2024年一季度,公司实现营业收入16.69亿元,同比增长30.95%;归母净利润6656.78万元,同比增长59.38%;扣非后归母净利润6554.22万元,同比增长54.05%。上半年1-6月预计营收、净利润分别约为37亿、1.4亿元,双双实现增长。可以看出,其业绩出现了不小的业绩反转。

但是在一年中,永杰新材就实现了业绩的“突击”大反转,面对锂电以及新能源汽车的风云变动,是否有可持续性?这都是其上市前值得进一步探讨的问题。

产业链话语权低,资金压力大

从永杰新材铝板材主要在锂电、整车、建材中运用可知,其在产业链的谈判优势,尤其是资金利用的话语权不高。根据公司问询函显示,2023年永杰新材的应收账款余额为5.75亿元,但应付账款却仅为1.05亿元。虽然应收账款占营收收入比重不大,但大大高于应付账款。说明公司在上下游的话语权不够,下游应收的款项不能递延到上游,说明对上下游都存在一定依赖。

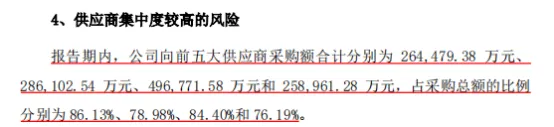

首先是上游的供应商的依赖程度过高,根据招股说明书,在报告期内,公司2020年-2023年上半年向前五大供应商的采购总额分别为26.5亿元、28.6亿元、49.7亿元和25.9亿元,占采购总额的比例分别为86%、79%、84%和76%。

公司回应称,若原材料供应商的生产经营或财务状况出现恶化,或原材料质量不符合公司要求,或原材料供应不及时,而在短期内其他供应商无法及时供应满足公司质量要求的原材料,则可能对公司的产品生产产生影响,进而对公司的经营业绩产生不利影响。

但是这种供应商过于集中,知道有风险却没去降低,背后是否有其他难言之隐,暂时还不得而知。

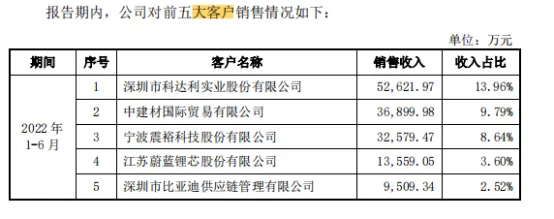

上游依赖性过高,下游情况也并不乐观,首先是下游客户都是科达利、中材国际、比亚迪、宁德时代等。

其次是铝材价格的确定主要采用行业内通用的“铝锭价格+加工费”的模式确定产品销售价格,公司对提价自主性较差。必定导致在上下游中不占优势。

这种在上下游产业链不占优势的情况最终会导致永杰新材资金紧张并产生借款。

据招股书披露,2019-2022上半年各期末,永杰新材的短期借款金额分别为12.70亿元、12.56亿元、11.92亿元、10.04亿元,其在总负债中的占比依次为68%、59%、59%、63%。

同时,该公司在相应期末的货币资金余额为3.21亿元、3.99亿元、5.10亿元、2.89亿元,均未能覆盖其短期借款金额。

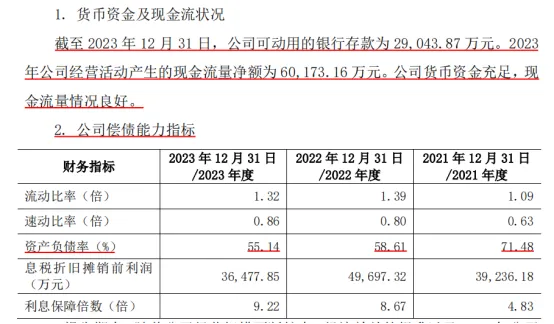

从资产负债率来看,尽管在报告期内有所降低,但永杰新材的资产负债率仍高于同行业水平。具体而言,各期末的资产负债率分别为92.21%、90.48%、71.48%、61.45%,而同行业可比公司的平均资产负债率分别为56.30%、50.15%、53.23%、54.55%,均低于永杰新材。

面对永杰新材偿债能力受到质疑,上交所已要求其对相关风险进行充分说明。对此,永杰新材回应称,截至2023年12月31日,公司可用的银行存款为29043.87万元。同时,2023年公司经营现金流净额为60173.16万元,显示出公司货币资金充足,现金流量状况良好。但其资产负债率仍处于较高水平,财务费用负担较重。

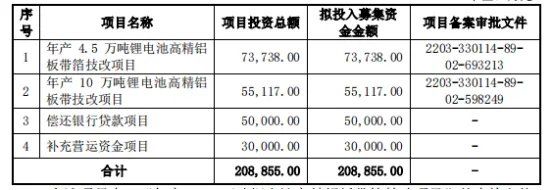

值得注意的是,在短期偿债能力受到质疑的背景下,永杰新材本次IPO计划募集资金20.89亿元,其中8亿元将用于偿还银行贷款及补充营运资金,占拟募资额的38.30%,如此大的金额用于还贷款和补充运营资金,能否通过审查是一大关注点。

突击入股引质疑

永杰新材在面临业绩挑战和产业链劣势的同时,其上市进程亦因突击入股及外部监管问题而受到质疑。

据招股书披露,沈建国作为永杰新材的董事长兼总经理,与其配偶王旭曙通过永杰控股持有公司47.86%的股权,两人共同构成公司的实际控制人。

但在2022年7月提交招股书之前的一年内,永杰新材发生了两次显著的增资或股权转让事件,涉及多名自然人和投资机构。首次增资于2021年8月进行,公司注册资本由1.2亿元增至1.3亿元,新增股本1072万股,由长兴国悦、济南锐杰、温州禾草和崔岭等投资者以12.5元/股的价格购入。第二次增资则发生在同年10月,前海投资、中原前海、齐鲁前海和许逸帆等投资者分别认缴新增出资额,增资价格与前次相同。

在上述增资事件后不到一年,永杰新材的估值在提交招股书时飙升至84亿元(按募资额估算)。这一估值增长使得新股东的平均投资回报高达4.6倍,其中首轮股东浮盈6.16亿元,第二轮中的新股东蔡健和许逸帆浮盈超过7000万元,第三轮新股东浮盈9.66亿元。这一连串的增资和估值变化引发了市场关于永杰新材是否存在利益输送行为的疑虑。

特别值得关注的是,突击入股的股东中包含了国泰君安关联公司长兴国悦。该公司以5000万元出资入股,目前持有永杰新材2.71%的股权。然而,长兴国悦的高管王顺龙近期因涉嫌严重职务违法,正在接受上海市静安区监察委员会的监察调查。这一事件进一步加剧了市场对永杰新材上市背后是否存在不当操作的担忧。

2024年5月14日,上海市纪律检查委员会与上海市监察委员会联合发布公告,确认王顺龙因涉嫌严重职务违法行为,目前正处于接受组织调查的阶段。值得特别关注的是,王顺龙在永杰新材递交招股书之前,曾担任该公司股东代表监事一职,而他的继任者张英同时兼任上海国悦君安的副总经理及合规风控部负责人。此外,两人共同参与了多家公司的创立,这进一步加剧了彼此之间的利益交织。

王顺龙与张英之间还共同设立了上海隆淳企业发展中心和上海泰银隆企业服务有限公司。值得注意的是,上海泰银隆企业服务有限公司在王顺龙被调查前的一个月,即2024年3月29日,做出了解散决议,这一时机引起了外界的广泛质疑。这背后是否存在规避即将展开的调查之嫌?

公开资料显示,王顺龙自1987年起在中国人民银行江苏省分行及国泰君安证券资产部担任要职,并于2015年至2023年在国悦君安担任法定代表人、董事长、总经理。王顺龙与国悦君安的副总经理及合规风控部负责人张英不仅是上下级关系,更是紧密的创业伙伴,共同创立了两家公司,其中包括上海隆淳企业发展中心(有限合伙),该中心持有上海国悦君安基金20%的股份。王顺龙与张英依托国泰君安的投资平台,对外进行了大量的IPO前投资,并获得了显著的收益。

鉴于王顺龙在永杰新材上市前的突击入股行为及其与永杰新材的关联,其个人参股的基金在永杰新材上市前获得的丰厚利润是否涉及利益输送,以及王顺龙此次被查对永杰新材上市进程的影响,均成为市场关注的焦点。

对此,我们将持续关注相关监管部门的调查进展。而在沪深主板上市门槛提高的当下,永杰新材闯关顺利与否,还需拭目以待。

本文作者可以追加内容哦 !