数据来源:同花顺iFind

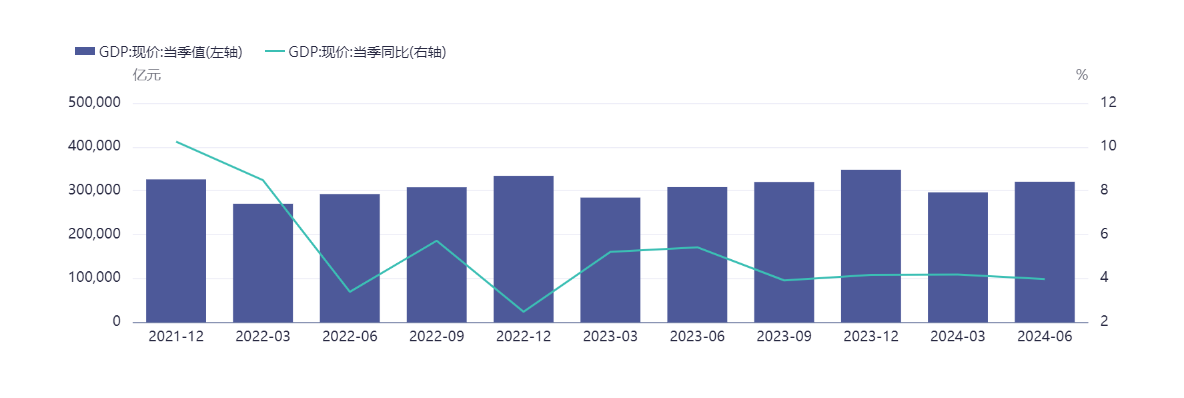

2024年第二季度实际GDP同比增长4.7%,低于一致预期的5.1%;二季度GDP季调环比增长0.7%,显著低于一季度的1.5%;二季度名义GDP同比增长4.0%,较一季度的4.2%有所回落。二季度数据表现明显不及预期主要由于对于季度末消费中枢的高估,此外金融业增加值统计挤水分也对GDP带来一定影响。

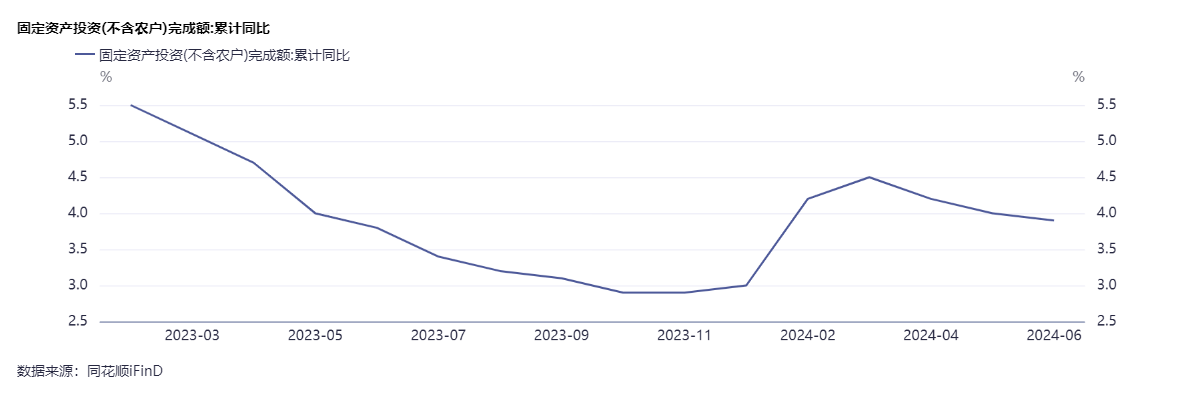

1-6月固定资产投资增长3.9%,较1-5月累计增速有所下行,此外6月单月同比增速为3.6%,前值为3.5%,主要原因是继续受到房地产投资增速的拖累,此外制造业投资增速亦出现一定下滑。

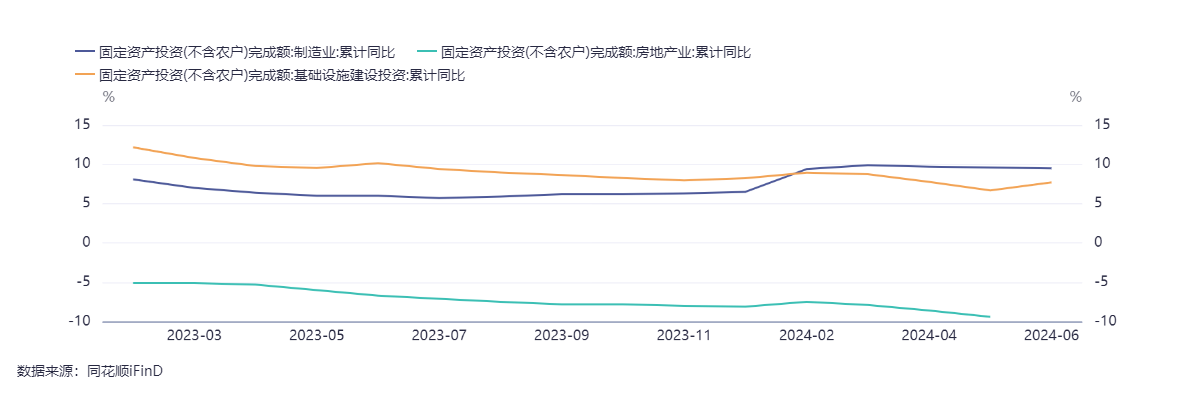

制造业投资增速小幅下降,但仍然保持高位,前六个月累计同比增长9.5%,较前值下降0.1个百分点,主要受到出口走强、设备更新政策的影响。1-6月设备工器具购置投资同比增长17.3%,继续保持相对高位。有色、纺织、汽车制造业投资增速提升较多,运输设备、电气机械、食品制造等行业增速回落较多。

基建投资增速小幅提升,前六个月累计同比为7.7%,较前五个月累计提升1.0个百分点。基建增速反弹或与专项债、特别国债加快发行并推动实物工作量落地有关。如果后续发行进度能够进一步加快,有望支持基建投资维系反弹势头。

地产投资跌幅持平,前六个月累计同比-10.1%。前六个月房屋新开工面积增速有所回升,施工竣工继续回落。从单月情况看,地产投资跌幅有所收窄,6月地产景气度反弹与新一轮地产刺激政策效果有关。

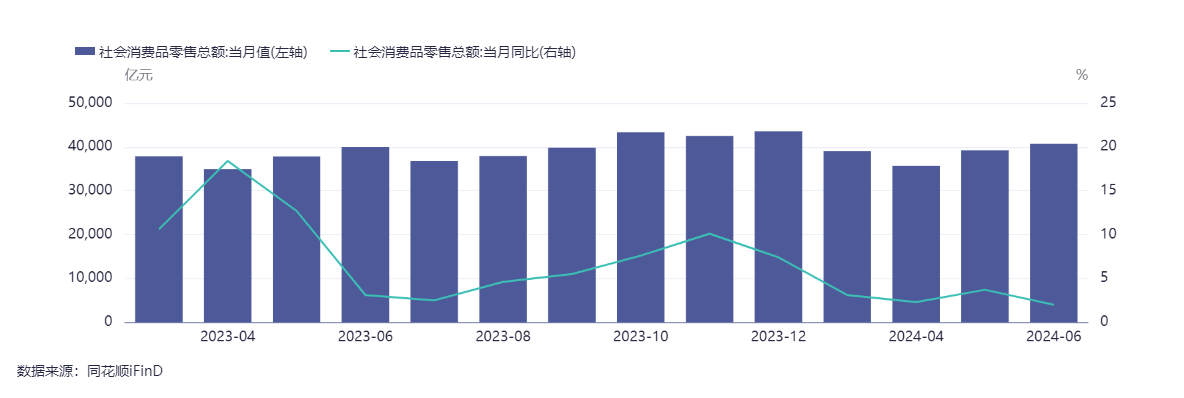

6月社会消费品零售总额同比增速2.0%,前值3.7%,在去年基数较低的基础上仍然出现回落。消费品类中表现出较强韧性的品种包括粮油食品、餐饮和烟酒,主要受到刚性需求和暑期出行的影响。拖累消费数据的主要因素包括618促销活动热度有所降温、汽车销售仍然偏弱、房地产政策和消费品以旧换新政策有待进一步发力。

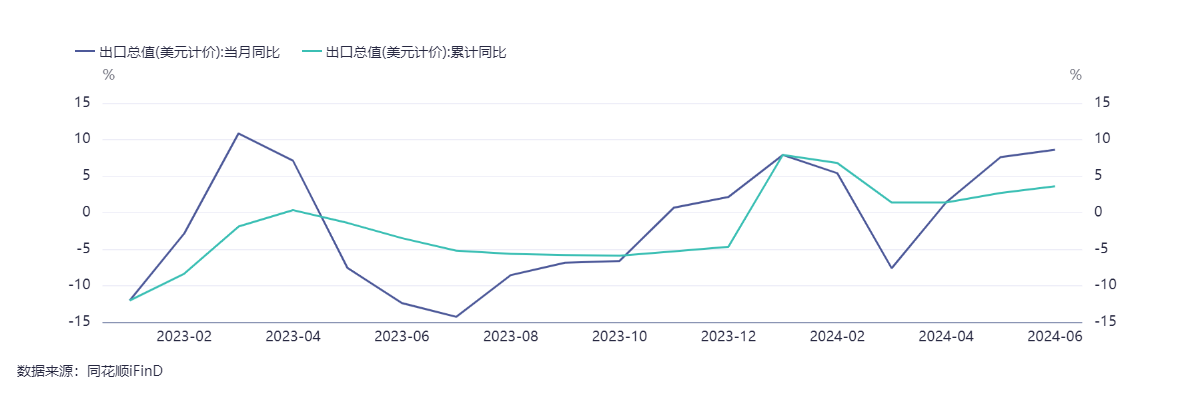

6月中国出口同比8.6%,预期7.4%,前值7.6%,6月出口继续修复与全球PMI数据保持一致,同时与韩国、越南等出口导向型经济体的出口变化保持一致。从区域看,我国对东盟、中西亚地区的出口延续偏强,是出口的主要拉动;对美国、欧盟等传统发达经济体等出口增速在基数回落的背景下亦保持一定的增长势头。

从品类看,交通运输设备仍然是我国出口的主要支撑因素。此外,全球半导体周期继续推动电子产品的出口;通用机械设备出口强劲主要反映海外制造业复苏和再工业化浪潮带来的增量需求;地产后周期产品中家电出口增速较强而家具出口增速偏弱,主要由于当前较高的航运价格的影响。

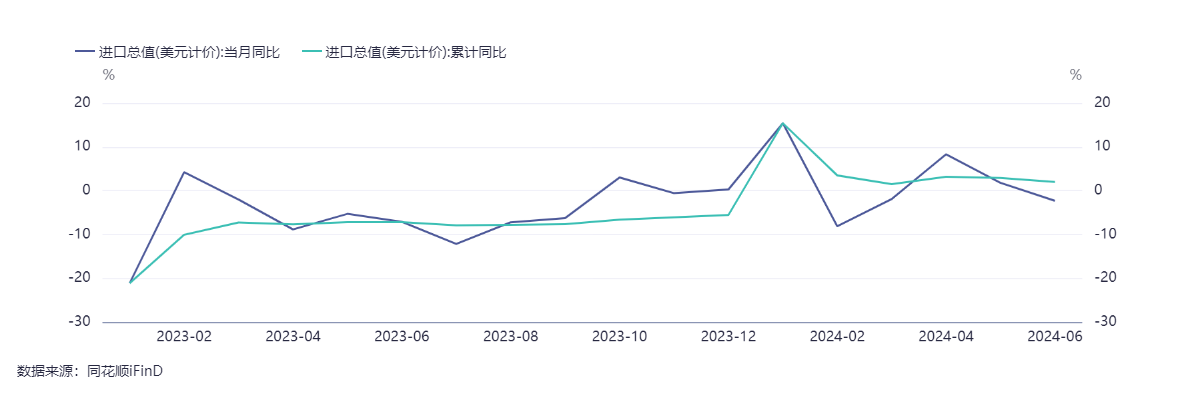

6月中国进口同比-2.3%,预期4.2%,前值1.8%。6月进口环比增速为-4.9%,主要由于集成电路进口大幅回落。此外农产品和能源进口延续偏弱态势,主要反映出当前航运价格仍高以及国内需求仍然偏弱。

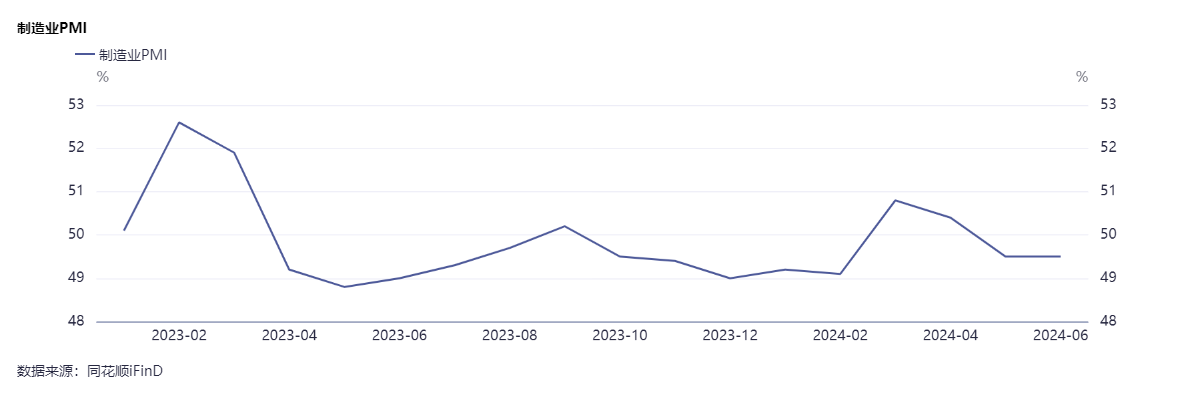

6月制造业PMI录得49.5%,较前期保持一致,继续处于荣枯分界线以下,制造业景气度保持低位,供需两端指标均有一定程度回落。

生产端:6月生产指数为50.6,下降0.2个百分点,但仍高于分界线,前期推出的一系列经济政策逐步落地对企业扩大生产有较好的促进作用。运输设备、金属制品等行业生产指数较高,纺织、燃料加工业生产指标较低。需求端:6月新订单指数为49.5,回落0.1个百分点,新出口订单指数为48.3,继续处于收缩区间,生产需求仍然不足。运输设备、电子设备、造纸印刷及文体用品的新订单指数的需求较好。

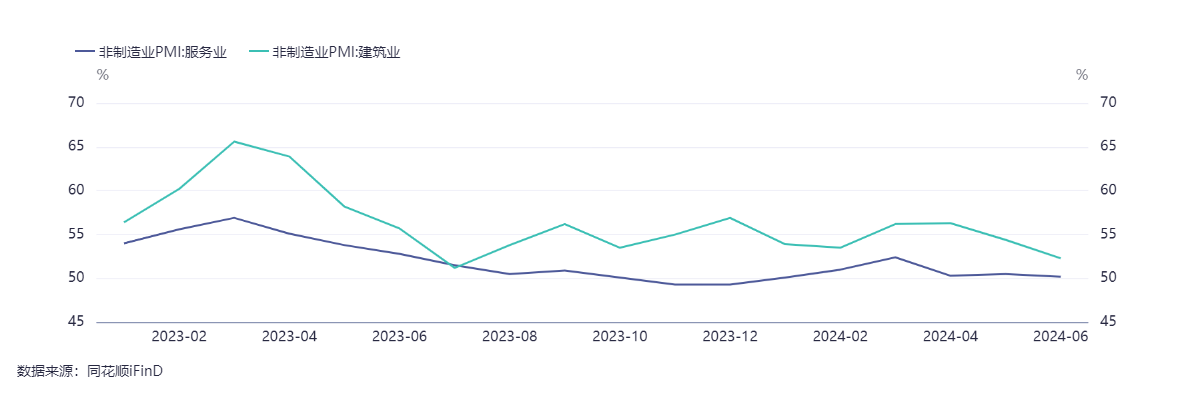

6月非制造业PMI指数录得50.5%,前值51.1%,非制造业景气度有所下行但仍然保持复苏态势。服务业PMI回落0.3个百分点至50.2%,建筑业PMI回落2.1个百分点至52.3%。从行业看,交运邮政、电信服务、货币金融服务等行业景气度较高,而房地产等行业商务活动指数维持低位。建筑业PMI回落主要受到地产下行、专项债和基建施工仍然偏慢等因素影响,此外南方近期出现的极端天气现象也对建筑业施工进度带来干扰。

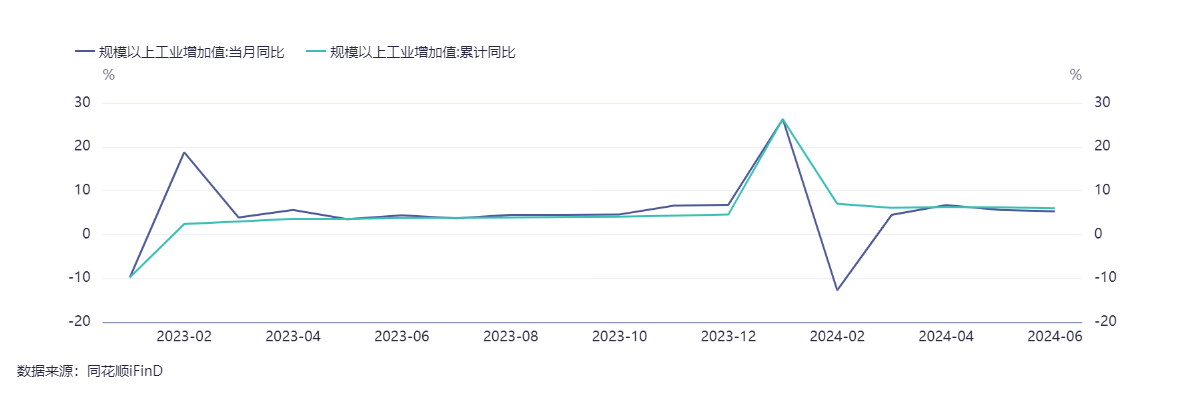

6月工业增加值同比增长5.3%,较前值回落0.3个百分点,季调环比0.42%,高于前值的0.26%。从部分主要的工业生产产品来看:智能手机产量(增速6.4%,前值4.0%)与消费电子需求周期相匹配;新能源汽车产量同比增速37.0%,高于前值且继续保持高位,但汽车整体单月产量同比仍然维持低位,表现传统燃油车当前产销量增速仍然偏低。粗钢、水泥产量同比增速分别为0.2%和-10.7%,表明建筑业施工仍然保持低位。

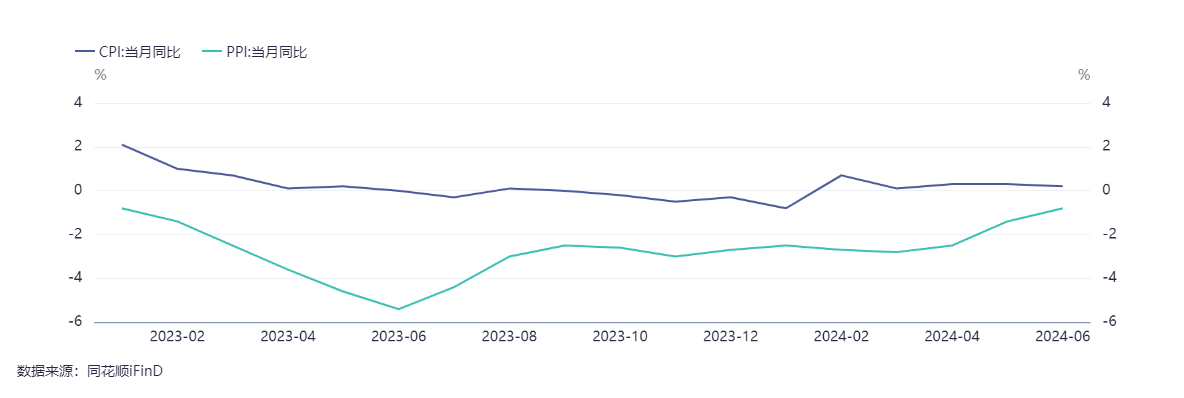

2024年6月,全国居民消费价格同比上涨0.2%,较前值下降0.1个百分点,环比下降0.2%。2024年6月份,全国工业生产者出厂价格同比下降0.8%,前值为-1.4%,环比下降0.2%。

CPI环比下降主要由于食品价格仍处于下行通道中,随着全国气温普遍回暖,市场供应较为充足,6月食品价格下行2.1%,降幅较上个月继续扩大。除猪肉价格外,其他食品种类以下行为主。非食品价格边际变化不大,能源价格上涨3.1%,降幅有所回落。小汽车价格降幅继续扩大,服务价格上涨0.7%,其中旅游价格上涨3.7%,医疗服务价格上涨1.9%。PPI的边际改善主要是受有色、石油煤炭价格等因素影响。整体来说,物价水平当前仍然偏弱,对债市算利好,但是得警惕物价数据进一步边际变好的趋势。

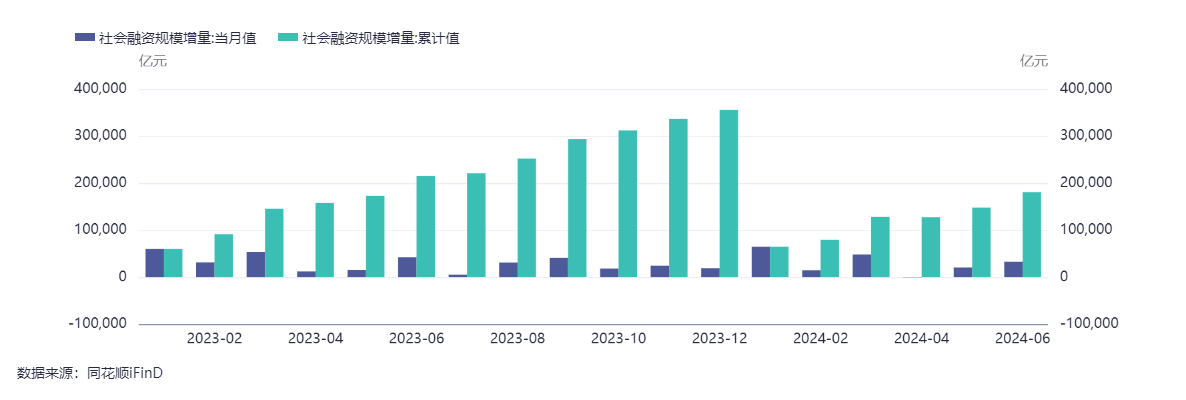

6月社融新增3.3万亿元,同比少增0.93万亿元,其中政府债券、信托贷款、委托贷款同比多增,其他项目均同比少增。

6月政府债融资增加0.85万亿元,同比多增0.31万亿元,今年上半年合计融资3.34万亿元,下半年政府债融资规模或将比去年少增0.61万亿元。企业债增加0.21万亿元,城投债融资124亿元,同比少增0.14万亿元,上半年同比少增0.89万亿元。

6月信贷增加2.2万亿元,同比少增1万亿元,主要受到规范手工补和金融业增加值核算方式的调整,此外实体有效融资需求还有待改善。信贷结构变化不大,居民中长贷同比延续少增,地产销售边际改善对居民中长贷的带动效应并不显著,企业中长贷同比少增6700亿元。

票据融资6月减少393亿元,同比少减428亿元,6月数据明显弱于4-5月,主要由于金融业增加值核算方式改为参考利润表指标后,银行减少配置利率较低的票据资产。

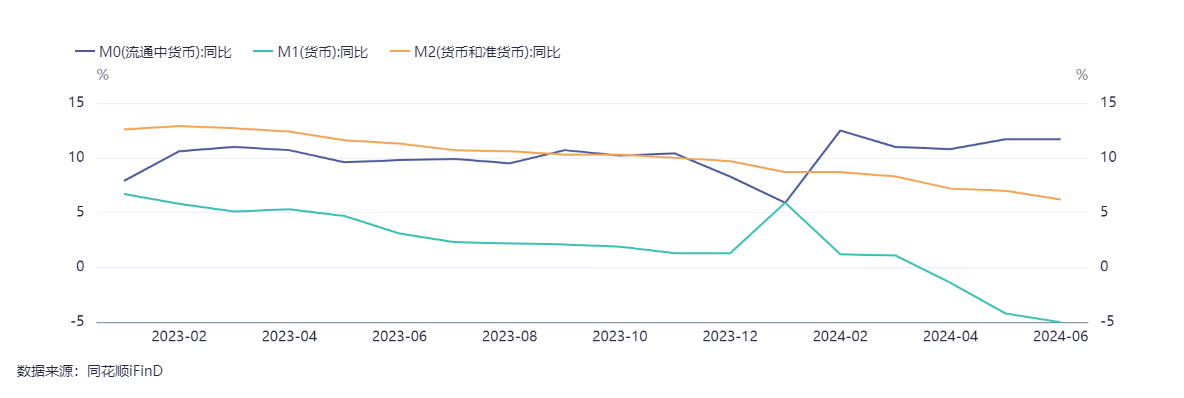

M1同比增速为-5.0%,较上月下降0.8个百分点,主要由于企业部门整体融资较弱、政府对企业的支出偏低以及企业对经济预期一般有关。M2同比增速6.2%,较上月下降0.8个百分点,与实体信贷规模偏低导致存款偏低有关。

数据来源:同花顺FinD,截至2024年7月18日

风险提示:观点仅供参考,不作为投资建议,观点具有时效性。材料是基于可靠且目前已经公开的信息撰写,力求但不保证信息的准确性和完整性。其中的预测数据均根据公开数据资料作出的合理假设,但预测数据都带有未来的许多不确定因素,我们不能保证这些预测必然会实现,也不能保证不根据未来数据更新这些预测。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !