项目可行性报告&商业计划书专业权威编制服务机构(符合发改委印发项目可行性研究报告编制要求)-中金企信国际咨询:集13年项目编制服务经验为各类项目立项、投融资、商业合作、贷款、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。

中金企信国际咨询相关报告推荐(2023-2024)

《2024-2030年全球及中国玻璃纤维行业市场监测调研及头部厂商占有率排名评估报告-中金企信发布》

《市场深度调研:建筑智能化行业发展现状及未来发展趋势预测-中金企信发布》

《中金企信发布:架空活动地板行业国内外发展现状分析及未来发展态势预测》

《2024-2030年二维消融导管行业市场监测及投资环境评估预测报告》

《氮化铝陶瓷市场发展趋势预测及重点企业市场份额占比分析报告(2024版)》

1、玻璃纤维基本概述:玻璃纤维是一种性能优异的无机非金属材料,种类繁多,优点是绝缘性好、耐热性强、抗腐蚀性好,机械强度高,其主要成分为二氧化硅、氧化铝、氧化钙、氧化硼、氧化镁、氧化钠等,根据玻璃中碱含量的多少,可分为无碱玻璃纤维、中碱玻璃纤维和高碱玻璃纤维,其中无碱玻璃纤维占据全行业95%以上的产量规模。玻璃纤维通常用作复合材料中的增强材料、电绝缘材料和绝热保温材料,电路基板等国民经济各个领域,是国家重点鼓励发展的新材料产业。它是以叶腊石、高岭土、石灰石、石英砂等矿石为原料,经高温熔制、拉丝、烘干、络纱等工艺制造而成,其单丝直径为几微米到二十几微米,相当于一根头发丝的1/20-1/5,每束纤维原丝都由数百根甚至上千根单丝组成。

产品主要应用领域:就全球而言,玻纤主要应用领域集中在基建和建筑材料、交通运输、电子电气、工业设备、能源环保,占比分别为35%、29%、14%、12%、10%。我国玻纤应用领域主要集中在建筑材料、交通运输、电子电气、风电、工业设备等领域,占比分别为34%、16%、21%、14%、15%。

与全球玻璃纤维消费结构相比,我国玻璃纤维在交通运输领域的应用比例还有较大提升空间。其中有相对偏周期的应用领域(建筑建材、工业设备等),也有比较新兴的应用领域(汽车轻量化、5G、风电、光伏),所以玻纤行业兼具“周期”和“成长”双重属性,伴随着行业的发展进步,其“成长”属性不断增强。在双碳目标推动下,风电、光伏、新能源汽车、电子电器、新型建材等领域需求长期向好的态势不变,行业领军企业的竞争优势明显,市场集中度有望进一步提升。

2、全球玻璃纤维行业主要生产企业分析:自2000年以来,中国玻纤一直处于高速发展阶段,生产规模不断扩大。全球玻纤行业集中度高,已形成较明显的寡头竞争格局,中国巨石、泰山玻璃纤维有限公司、重庆国际复合材料股份有限公司、美国欧文斯科宁(OC)、日本电气硝子公司(NEG)、山东玻纤集团股份有限公司这六大玻纤生产企业的玻纤年产能合计占到全球玻纤总产能的70%左右,我国三大玻纤生产企业的玻纤年产能合计占到国内玻纤产能的70%左右。

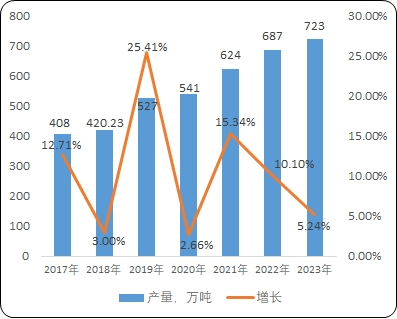

3、玻璃纤维纱产量现状:根据据玻纤协会统计,2023年我国玻璃纤维纱总产量达到723万吨,同比增长5.2%,与2022年相比增速回落5个百分点。其中池窑纱总产量达到687万吨,同比增长6.6%。

2016-2023年中国玻璃纤维纱总产量现状分析

数据整理:中金企信国际咨询

4、玻璃纤维制品:整体市场需求增长不及预期:

(1)电子用玻璃纤维毡布制品:2023年我国玻璃纤维电子纱总产量为78.8万吨,同比下降约2.2%。电子用玻纤毡布制品市场需求整体表现略有增长,但难以消化前期快速扩张的产能供给,因而导致电子纱及电子布价格全年长期处于较低水平。

(2)工业用玻璃纤维毡布制品:2023年我国玻璃纤维工业纱总产量为74.4万吨,同比增长7.9%。除建筑用中碱网格布市场需求出现明显下降外,各类工业用玻璃纤维毡布制品在建筑节能、道路土工、电气绝缘、安全防护、环保过滤、化工防腐、装饰装修、农牧养殖、户外遮阳等诸多领域市场需求基本保持稳中有增。其中,新能源及储能建设、新能源汽车生产及各类生产生活用绝热保温、安全防护用各类工业织物制品,增速较快。

(3)玻璃纤维增强复合材料制品:2023年我国玻璃纤维增强纱总产量为570万吨,同比增长6.0%,其中普通热固纱、风电高模纱和热塑纱产量分别达到292万吨、114万吨和164万吨。

5、玻璃纤维增强复合材料制品:热塑类制品保持增长:2023年我国玻璃纤维增强复合材料制品总产量规模约为672万吨,同比增长4.8%。

(1)玻璃纤维增强热固性复合材料制品总产量规模约为322万吨,同比增长约7.3%。其中风电用复合材料制品市场需求虽不及预期,但与2022年相比仍有一定幅度的增长。此外汽车、能源、化工等领域用热固性复合材料需求保持稳中有增。

(2)玻璃纤维增强热塑性复合材料制品总产量规模约为350万吨,同比增长约2.6%。其中,汽车用热塑性复合材料市场继续保持一定增长,但家电用热塑性复合材料市场不及预期,同时各类连续纤维增强热塑性复合材料发展仍相对较为缓慢。

6、国玻璃纤维及制品进出口现状:

(1)进口方面:2023年我国玻璃纤维及制品进口总量为11.7万吨(刨除玻璃棉及其制品),同比下降1.5%;进口金额累计7.6亿美元,比去年下降7.2%。玻璃纤维及制品进口规模延续了去年以来持续收缩的趋势,继续刷新十年来新低,反映出2023年国内市场持续存在的产能扩张失速和供需失衡问题。

(2)出口方面:2023年我国玻璃纤维及制品出口总量为179.7万吨(刨除玻璃棉及其制品),同比增长3.5%;出口金额26.6亿美元,同比下降11.5%。考虑到2022年上半年出口出现爆发式快速增长且全年已创新高,2023年度出口总量能继续保持增长势头,尤显难能可贵。近年来,国际局势紧张,地缘冲突加剧,导致欧美等地能源资源成本快速上涨,国内则在智能制造和数字化赋能等方面持续进步,不断提升我国玻璃纤维及制品在全球范围内的竞争优势。

7、玻璃纤维产业发展趋势分析:

(1)《玻纤十四五发展规划》指出,将着力提升企业生产线技术水平并淘汰落后产能,行业集中度将得到进一步提升,有望打开平稳高质量发展新局面。

(2)依靠技术创新和进步,玻纤下游应用领域也越来越广泛。一方面,技术进步使玻璃纤维纱生产成本降低,替代其他材料的性价比更高;另一方面,技术进步使玻璃纤维纱性能提升,进而拓展在高端领域可实现的应用场景。在双碳战略目标下,绿色节能、低碳环保的意识逐步增强,玻纤在汽车轻量化、风机大型化、光伏覆盖化等新能源环保领域的渗透率将得到有力提升。

(3)龙头企业依靠技术创新实现产品性能提升,能够进入具有较高技术壁垒的高端应用领域,产品结构进一步优化,优势将更加明显。

本文作者可以追加内容哦 !