上周A股市场延续修复趋势,北向资金净流出193亿元,但宽基ETF大幅净申购对资金面形成较好对冲。

行业层面来看,受益猪价回暖,多家上市猪企中报盈利能力有所修复,市场预期生猪景气周期有望启动,推动农林牧渔板块上涨;受益周期底部回升,电子板块业绩整体表现较优,半导体设备、被动元件等涨幅居。

轻工制造、纺织服饰等出口链相关板块承压,压降油价控制通胀政策预期致使石油石化、有色金属等资源品板块下跌。一起看看还有哪些板块值得关注?

#招小乐说行业#,跟踪行业变化,做更有效的投资!每周更新行业涨跌情况,分析行业估值以及行业拥挤度,为您解读行业机会与风险!

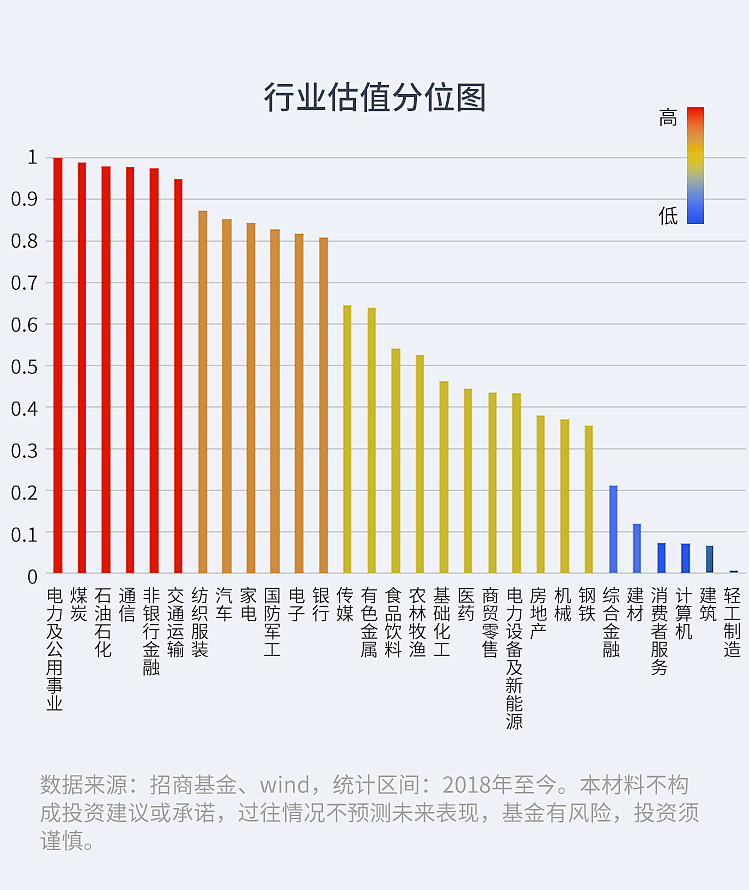

根据行业估值分位模型排名,本周排名前三为:建筑、钢铁、房地产;

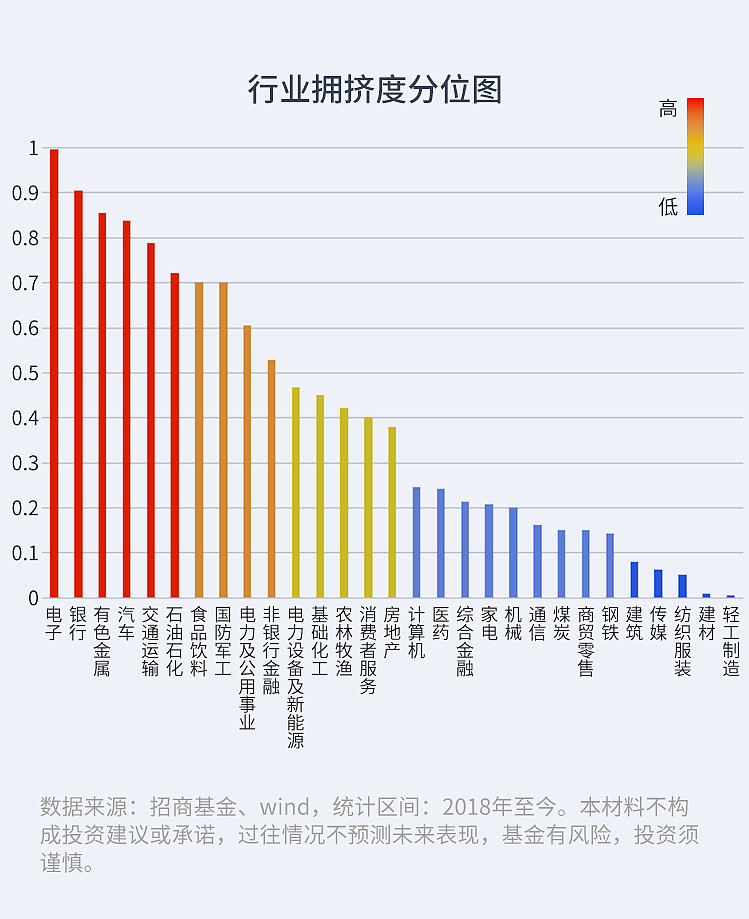

根据行业拥挤度分位模型排名,本周排名前三为:电子、银行、汽车。

一、行业涨跌榜

上周涨跌情况

涨幅前三:农林牧渔(3.70%)食品饮料(3.33%)国防军工(2.70%)

跌幅前三:轻工制造(-3.36%)通信(-3.30%) 纺织服饰(-2.95%)

(数据来源:Wind,申万一级行业(A股),数据截至2024年7月19日。)

今年涨跌情况

涨幅前三:银行(18.26%)公共事业(12.52%)石油石化(5.50%)

跌幅前三:综合(-31.69%)计算机(-27.07%)社会服务(-24.84%)

(数据来源:Wind,申万一级行业(A股),数据截至2024年7月19日。)

二、行业估值分析

根据招财乐投顾行业估值分位统计,电力及公共事业、煤炭及石油石化等6个板块的估值水平处于近五年历史90分位以上。轻工制造、建筑、计算机和消费者服务的行业估值处于近五年10分位以下。

三、行业拥挤度分析

根据招财乐投顾行业拥挤度分位统计,仅电子及银行板块的行业交易拥挤度达到历史90分位以上,建筑及传媒等5个行业拥挤度处于近五年10分位以下。

四、投顾解读行业机会

01『机会点分析』

软件:软件板块和AI应用因为业绩兑现度应用场景低预期,在软件对政府和企业订单内循环的需求方面也有担忧,板块持续回调,已相对进入筹码出清阶段,微软操作系统故障带来新一轮对网络安全和国产替代的预期,短期存在相对配置价值。

芯片:芯片和消费电子相关的板块受到全球产业链复苏的影响,进入7月业绩披露期,预告披露的业绩中芯片和消费电子公司业绩亮眼,收入和利润双超预期的相对较多,叠加国内新质生产力的推进和科创公司并购的推进,板块机会较多。

02『风险点分析』

有色金属:美国通胀进入拐点,带来需求的下降预期,商品可能提前定价衰退逻辑,黄金冲高后可能阶段性回落,对贵金属和有色板块带来阶段性压力。

展望未来,当前A股对宏观风险与经济问题等中长期因素定价较为充分,后续市场进一步下行空间或有限。后续逆周期政策有望加码,或将推动市场预期修复,可考虑聚焦低风险特征的稳健红利资产,以及政策产业催化密集的低估成长板块。

#中信证券嗨了!“爷叔”评股缘何大火?##汇金增持宽基ETF,股友们有何启示?#

风险提示:基金有风险,投资须谨慎。本材料不构成投资建议或承诺,过往情况不预测未来收益及表现。招商行业掘金风险等级为R3-中风险适合风险识别能力和承受能力为(稳健型C3)及以上的投资者。

投顾组合策略的风险特征与单只基金产品的风险特征存在差异,投资者参与投资前,应认真阅读投顾服务相关法律文件,在全面了解投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的投顾组合策略,谨慎做出投资决策,独立承担投资风险。投资者应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定额定期投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

本文作者可以追加内容哦 !