今年以来市场延续震荡行情,红利策略作为一种深度价值投资策略,持续表现强势,充分凸显了高股息资产配置优势,吸引了越来越多投资者的目光。万得数据显示,截至2024年一季度末,红利基金的总规模为1579亿元,相对于2021年底的991亿元,规模增长近60%。但相对于公募基金一季度末29.2万亿的总规模,占比不到1%,未来或仍有广阔发展空间。

红利策略为何能持续“吸金”?

通常来说,市场情绪低迷或下行阶段时,资金通常会寻找相对确定性的资产。而红利策略的本质是把高分红的股票集合在了一起,而能够稳定提供高分红的股票通常已经处于行业龙头地位,具有稳定的盈利能力、充裕的现金流的特征,同时这些股票的估值一般比较低,因此从过往长中期表现来看,红利策略具备出了一定的“穿越周期”的能力。

以A股市场红利策略代表指数——中证红利指数为例,它选取了沪深两市中近3年平均现金股息率靠前的100只股票作为指数样本,用于反映A股市场上高股息率股票的整体表现。

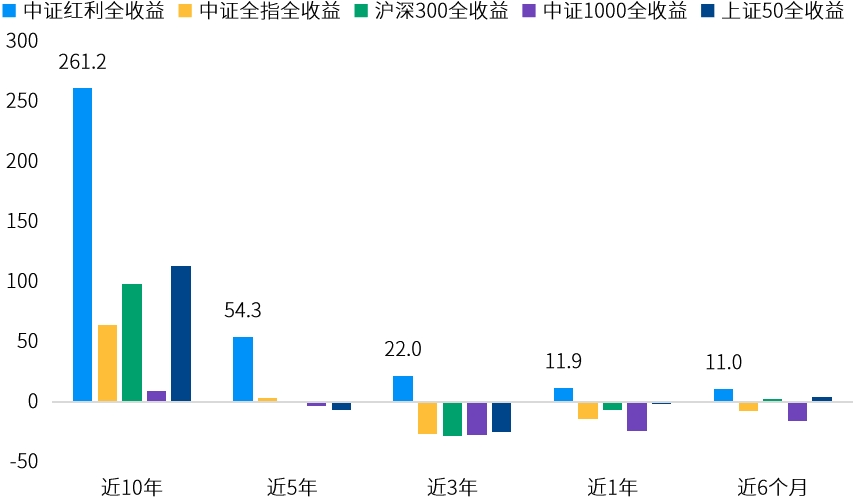

万得数据显示,考虑股息再投资的中证红利全收益指数近10年收益261.2%,年化收益14.1%,明显优于同期A股主要宽基全收益指数表现。除了过往长期表现优秀以外,红利策略短期收益亦颇为亮眼。万得数据显示,今年以来中证红利全收益指数上涨11.0%,同期中证1000全收益指数、沪深300全收益指数、上证50全收益指数涨幅分别为-16.0%、2.1%、4.0%,超额收益颇为显著。

中证红利全收益指数与A股主要宽基全收益指数表现(%)

资料来源:万得,数据截至2024.06.30。指数的过往表现并不预示其未来表现,也不构成对基金业绩表现的保证。

根据过去10年中证红利全收益指数不同年度走势对比发现,红利策略在A股市场有效性较为长期,但也有其更为适合的市场环境。比如,中证红利全收益指数在15-18、21-23年这种整体震荡与调整的市场环境表现优秀,展现较好的防御属性^;相对而言,在14-15年这样的单边牛市或震荡上行阶段表现稍逊,但也有强于以沪深300全收益指数的表现。

注:^“防御属性”为红利策略特征,策略/个股仍存在波动风险。

红利策略在熊市往往能够小涨或跌得较少长期表现优于市场表现

资料来源:万得,数据截至:2023.12.31;指数的过往表现并不预示其未来表现,也不构成对基金业绩表现的保证。

因此,红利策略安全边际相对较高,通常是熊市跌的少、甚至受到资金切换的推动还会上涨,牛市也能跟的上,从中长期来看,有望持续为投资者带来较佳的持有体验。

此外,全球市场不确定性上升、国内无风险利率下行等宏观因素也是支撑红利类资产表现的利好条件。在低利率以及海外风险波动加大的背景下,高收益资产相对缺失,避险情绪推动资金从成长型资产转向价值型资产,具备高股息特征的红利类资产更彰显了投资价值。

万得数据显示,2023年以来截至今年6月底,10年期国债收益率持续在2.7%以下的低位运行,以中证红利为代表的红利指数近12月的股息率在5.5%以上。同时,市场上寻求稳健配置的资金规模仍在不断增长。因此,在目前的低利率和“资产荒”环境下,红利资产很容易成为资金的选择。

当下是否仍是红利资产的配置良机?

红利策略的核心指标是股息率,可作为估值的“锚”,其计算公式为:股息率=每股现金股利/每股股价=每股盈余×分红率/每股股价=分红率/市盈率。从公式的分子端看,高股息公司往往有稳定的盈利能力和充裕的现金流支撑稳定的高股利分红。从分母端来看,高股息公司的估值(市盈率)通常较低,组成行业以低估值的金融、地产及材料、化工、能源等周期性行业为主,高股息组合凭借其稳定的股息收入和较低的估值水平,构建了较高的安全边际。

以中证红利指数为例,据万得数据显示,截至2024年6月底,其成份股主要来自金融、煤炭、公用事业等民生行业的央国企龙头。由于所在行业发展阶段相对成熟,需求比较稳定,这些公司的基本面不易受市场环境变化的影响。

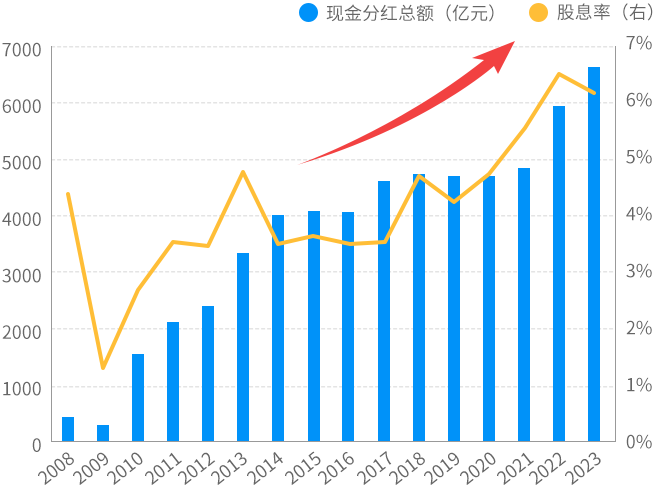

从股息率来看,A股具备良好的红利投资土壤。以中证红利指数为例,2023年股息率达到6.2%,且历年的股息率的稳定性较强,这也是中证红利指数在市场下行期仍有较好表现的主要原因。据万得数据显示,截至2024年6月30日,中证红利指数的股息率为5.4%,处于近10年相对高位,对于长期资金有着很强的吸引力。

中证红利指数股息率呈逐年提高趋势

资料来源:万得,按自然年计算,2008年底-2023年底。指数的过往表现并不预示其未来表现,也不构成对基金业绩表现的保证。

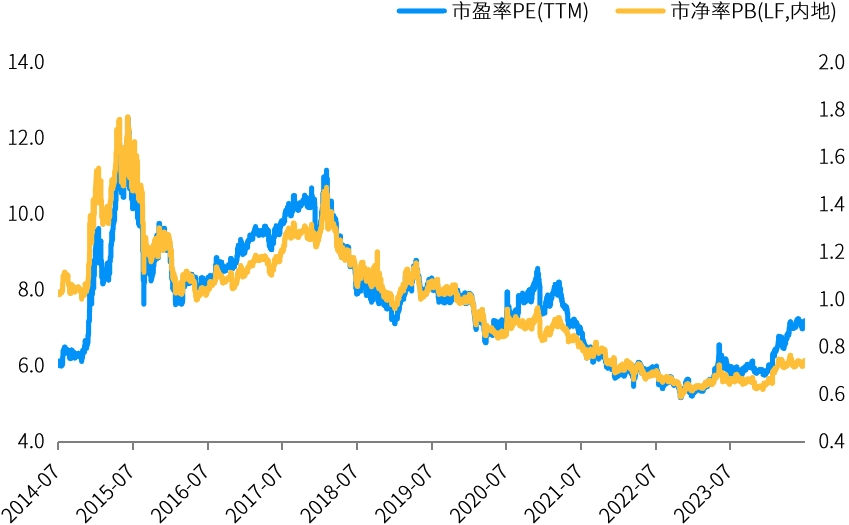

从估值上来看,由于过去几年地产、周期板块的调整,当前中证红利指数仍处于历史低位,价值回归潜力大。据万得数据显示,截至2024年6月30日,中证红利指数的市盈率(TTM)为7.20倍,市净率为0.75倍,均处在近10年来的较低区域,依然具备较强吸引力。

资料来源:万得,数据区间2014.07.01-2024.06.30。指数的过往表现并不预示其未来表现,也不构成对基金业绩表现的保证。

另外,目前国内红利策略投资的政策环境十分友好。监管机构长期鼓励公司在兼顾可持续发展的基础上,建立持续、稳定的分红政策。2023年以来,监管机构陆续发布《上市公司监管指引第3号—上市公司现金分红》、《关于加强上市公司监管的意见》等文件,这些政策旨在进一步健全上市公司常态化分红机制,提高投资者回报水平,对红利策略投资构成长期利好。尤其是今年4月国务院公布的《关于加强监管防范风险推动资本市场高质量发展的若干意见》(新“国九条”)中提到“强化上市公司现金分红监管”等内容,积极政策或将为高股息板块上涨提供坚实基础。

新“国九条”的出台强化了对上市公司现金分红的监管,对多年未分红或分红比例偏低的公司,限制大股东减持、实施风险警示。同时,加大对上市公司的激励力度,多举措助力提高上市公司的股息率,增强分红的稳定性、持续性和可预期性,助力推动上市公司实施一年多次分红。

展望后市,A股市场或将迎来新的起点。新“国九条”将有望促使市场逐渐走向相对长期投资的路线,市场也有望能够回到一个相对“古典”的投资体系,更注重价值的投资框架,看价值、看现金流、看公司回报。但需注意,在国内政策进一步发力的环境下,市场风格切换、行业轮动的速度可能仍会相对较快。在宏观预期平稳的阶段,定价逻辑有望回归行业自身;但如出现低于预期的经济数据或风险事件,又可能推动市场进入情绪超调阶段。因此,总的来看,短期内红利资产的波动性或有所上升,但从长期来看,红利资产基于其防御属性,或将是资产配置中不可缺少的底仓资产之一。

注:“防御属性”为红利策略特征,策略/个股仍存在波动风险。投资者可根据自身风险偏好选择符合自己风险承受能力的产品。

主动量化赋能红利资产 助力搭建更优投资组合

作为摩根大通集团的一员,摩根资产管理中国充分融入集团搭建的全球平台,共享市场资讯、研究资源。截至2023年底,摩根资产管理在全球拥有超过2.9万亿美元资产管理规模,覆盖全球70多个市场,有约1300名投研专家,覆盖全球各类资产,为客户提供全天候的资产管理服务。

注:基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。

摩根资产管理长期看好红利类Smart Beta策略的生命力,积极扩充中国红利产品工具箱。目前摩根资产管理中国已经在港股红利方面进行了产品布局,拥有跟踪标普港股通低波红利指数的ETF和指数基金。其中,摩根标普港股通低波红利ETF(证券代码:513630)成立于2023年11月23日,据万得数据显示,截至2024年6月30日的规模达到21.76亿元,短短7个月规模增长超过60%。为了方便投资者一键布局长期有竞争力的A股优质红利资产,摩根红利优选股票型基金(A类:021187,C类:021188)于7月8日-26日正式发行。

摩根红利优选基金以股票投资为主,股票部分以中证红利指数为基准指数,通过量化选股模型,挖掘红利主题相关上市公司股票的投资机会,重点投资于分红较为稳定、股息率较高的上市公司,力争实现长期超越业绩比较基准的投资回报。

注:关于本产品的投资目标及投资策略详情请参考《基金合同》、《招募说明书》和《基金产品资料概要》等法律文件。

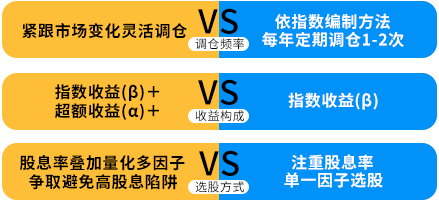

作为一只主动量化基金,摩根红利优选基金借助量化选股模型,运用大数据处理和机器学习技术,深入挖掘蕴藏在数据中的优质个股和交易机会,有助于捕捉市场中短期机会,争取可持续的超额收益。因此,相对于单一的跟踪红利指数策略,主动量化红利策略会更加灵活,收益来源也会更多样化,有机会覆盖到更多不同市值、更多行业内的优质高股息股票。

主动量化红利策略 PK 跟踪红利指数策略

注:“红利策略”为基金的投资策略,产品仍存在波动风险。指数收益()指通过追踪指数,获得与行情同涨同跌得市场收益,不一定为正收益。超额收益()是指实际的投资收益超过对标指数收益的收益,不一定为正收益。

因此,相对来讲,通过主动量化赋能红利资产的摩根红利优选股票基金(A类:021187,C类:021188),或适合看好中国长期投资机会,认同红利策略投资价值,但又希望减轻市场震荡对资产的影响,追求“更高性价比”的投资者关注。

注:“红利策略”为基金的投资策略,产品仍存在波动风险。中证红利指数(“指数”)由中证指数有限公司(“中证”)编制和计算,其所有权归属中证。中证将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。

$摩根红利优选股票A(OTCFUND|021187)$

$摩根红利优选股票C(OTCFUND|021188)$

本文作者可以追加内容哦 !