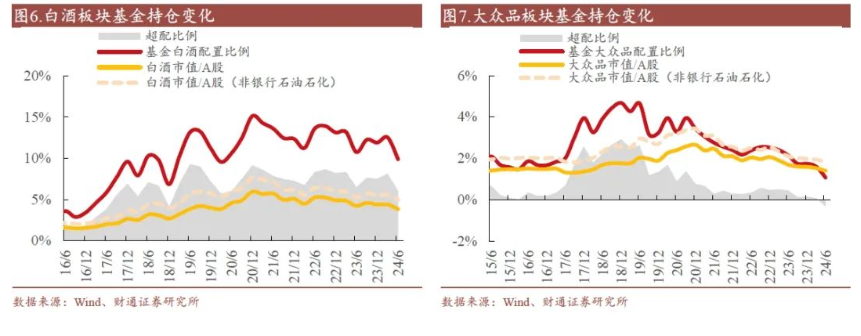

最近这个季度,各大基金经理大幅降低了白酒的仓位占比。从统计上来看,2023年1季度,白酒股占各大基金总仓位的8.2%,而截止2024年2季度,只占4.1%,刚好腰斩,回到了2018年四季度的白酒仓位占比水平。

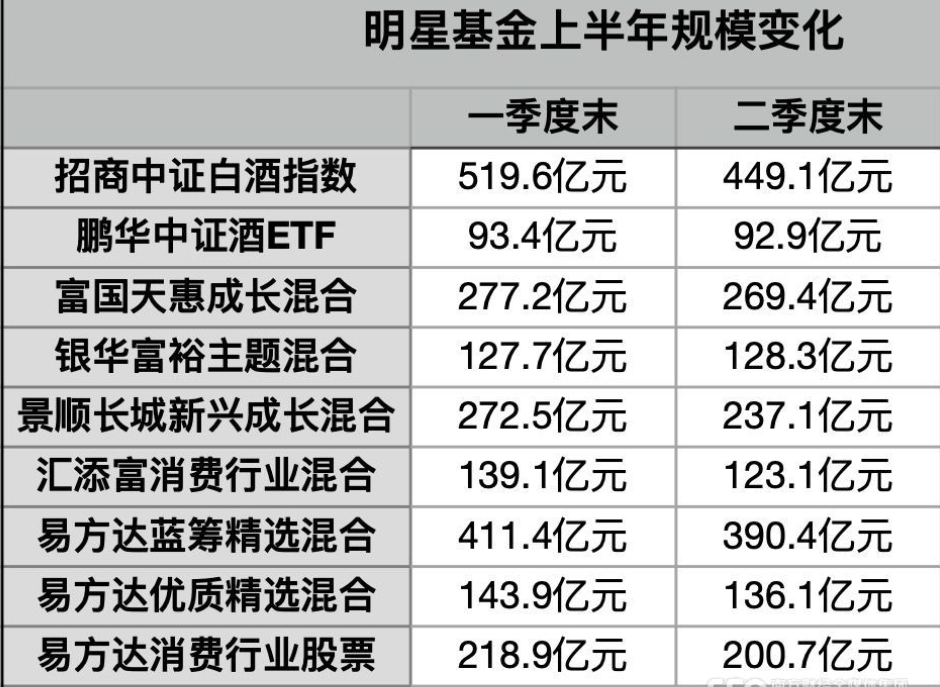

2024年二季度,白酒股大幅下跌,酒ETF在二季度下跌了14.62%。股价是由最后一秒钟撮合成交的买卖价格决定的,短期大量的抛盘势必将拉低股价,现在回头看,过去一个季度白酒股价就是被基金经理拉下来的。

从这个两个数据对比其实也可以看的出来,投资者可能会坚持信仰,但是基金经理不一定会坚持。

诚然,基金经理有业绩的压力,在白酒未来预期不够好的时候会抛弃白酒,这个可以理解;但是反过来想,白酒之后走势不好,是不是也有基金经理集体出逃白酒板块的因素在里面呢?这和A股一个道理啊,上涨需要有资金支持,但是资金要看得见上涨才会进去,除非基本面好到让人无脑入,否则大部分情况都是个死循环。

目前券商对于白酒的判断很多是唱多的,当然有多少说的是真话咱也不知道。不过我们可以从其中找到一些有价值的部分,比如财通证券发布的研报,对白酒的总结是“Q2业绩低预期风险已基本释放,当下博弈的关键点在于下半年需求的边际变化,尤以中秋国庆为关键。需求偏淡环境下,酒企普遍应对积极,纾困B端,加码C端,维持良性市场基础以应对后续需求变动。随着茅台释放提分红预期、批价回升、以及消费税短期担忧缓解,板块有望企稳,后续随基本面改善有望持续向上,当前可中长期布局,短期维度仍看好情绪向上带来的弹性标的机会,”。

可以得出的、比较确切的点是“Q2业绩不及预期”、“需求偏淡”、“B、C端可能存在问题”等,那么基于这些点,白酒板块后续的走势,大家心里应该也有个数了吧。

$贵州茅台(SH600519)$$泸州老窖(SZ000568)$$五粮液(SZ000858)$

本文作者可以追加内容哦 !