1.国外22:00:美国6月成屋销售总数年化(万户),前值411,预期400。

22:00:欧元区7月消费者信心指数初值,前值-14,预期-13.82.

2.国内

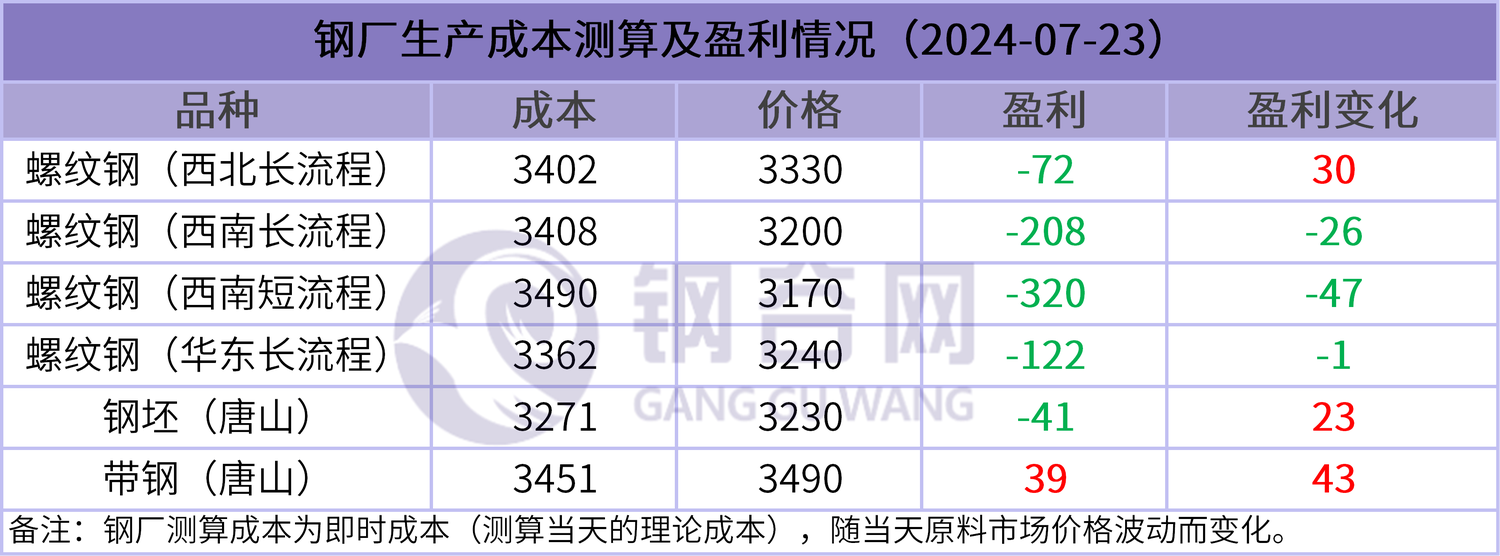

1) 钢坯:7月23日调价:午后唐山迁安普方坯资源出厂含税下调30,报3230。(元/吨)

2)钢材现货:今日钢材现货成交整体较差,受盘面持续下跌影响,现货情绪很弱,基本无投机,恐慌情绪严重,多地主动降价出货,且降价后也没多少买盘。(统计过程中盘面持续下跌,预计实际价格比表中降10左右)

3)产业链:

成本方面:矿石期货大幅下跌。现日照港61.5%PB粉报价775元/吨,京唐港61.5%PB粉报价790元/吨,较昨日下跌;焦炭价格暂稳,当前焦企利润情况尚可,生产积极性仍存,多保持高开工状态;钢材市场震荡运行,钢材成交持续性不足,终端需求持续偏弱,且近期钢厂到货情况好转,厂内焦炭库存回升,钢厂对焦炭多按需采购为主。今日废钢价格偏弱震荡,成材价格下跌,加剧钢厂亏损,钢厂下调采废价降低成本,废钢贸易商低库存运作快进快出操作,短期废钢价格偏弱盘整运行。今日原料方面铁矿废钢价格下跌,钢厂成本下降

价格方面:期螺继续走低,现货价格下跌,市场出货差。现华东地区主流钢厂报3240元/吨跌50;西北地区现主流钢厂螺纹钢报价在3330元/吨跌20;西南地区主流钢厂螺纹钢价格报3200元/吨跌80.

盈利方面:今日西部主流钢厂利润增减不一。钢价下跌,成本下降钢厂盈利增减互现。西北地区钢厂利润增加30元/吨;华东地区钢厂整体利润减少1元/吨,西南地区钢厂利润减少26元/吨,而短流程盈利减少47。

综合:交割品价格收3260。10螺纹收3397,基差收至-137(升水)

供应:五大材上周供应883.99万吨,周环比下降5.02万吨,降幅0.6%。本周五大钢材品种产量中螺纹、热卷产量下降明显。

需求:五大材表观消费量为899.58万吨,环比上升0.4%;其中建材消费环比增0.2%,板材消费环比增0.5%。

库存:五大材总库存1757.23万吨,周环比降15.58万吨,五大品种总库存均有所下降。利润 :钢厂利润小幅收缩。

盘面:较上交易日,今日继续增仓式下行。技术面:今日收大阴线。日线级别盘面依旧是收5日20日,60日均线下方,持仓:多头增仓 3.5万手,空头增仓 6.7万手(头部席位空头持仓量依旧是相对多些)。消息面:上周多家钢厂发布螺纹新旧国标切换事宜公告,对此市场预期由于旧国标库存消化可能带来钢厂与贸易商抛货现象,刺激了对旧标螺纹钢现货价格的加速下探,出现了类似挤兑的行为。情绪:今日市场随期现加速下跌,引发情绪逐步崩溃。产业:弱现实弱预期下炉料维持偏强态势的概率不高,只不过目前钢厂实际利润还不足以实现大范围减产,因此这种负反馈的发生是相对缓慢的。螺纹目前供需结构无大矛盾,但目前走势半脱离基本面,更偏向走资金顺势逻辑。短期市场仍偏弱运行,等待减产或成交回暖。技术面:未站稳之前,依旧是建议现货库存和仓位都不要重。螺纹在不断探底的过程,不要过于悲观,利空加速释放后,价格也会随时修复反弹。对于这种行情,做好风控是要点。要么观望,要么轻仓轻库存等待。10螺纹:压力3450.支撑下移3350-3300

免责声明:个人观点,仅供参考,所有展示及观点均不构成买卖依据,风险自负

本文作者可以追加内容哦 !