终于,业绩好转。

此前,我们从涨价、产能利用率上升等方面来判断半导体行业回暖,如今我们看到了切切实实的业绩增长。

截至7月23日,共有40家半导体公司发布业绩预告,其中有90%均实现业绩预增,并且50%的净利润增幅超过100%。

这当中包括韦尔股份、澜起科技、上海贝岭等芯片设计公司,长川科技、天岳先进、中晶科技等材料设备公司,以及通富微电、华天科技、晶合集成等制造封测公司。

可见,整条产业链各环节业绩都得到修复。

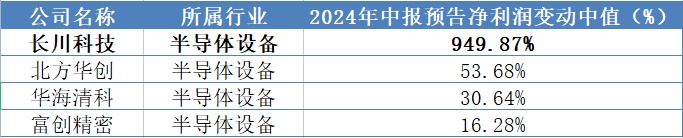

其中长川科技的变动幅度最大,远高于同行业的北方华创、华海清科、富创精密,实现净利润同比增长949.87%。

那么,长川科技是做什么的呢?

公司在半导体设备中的知名度远不及北方华创、中微公司和盛美上海等,但却是

国内测试设备龙头,是国产替代的主要力量。

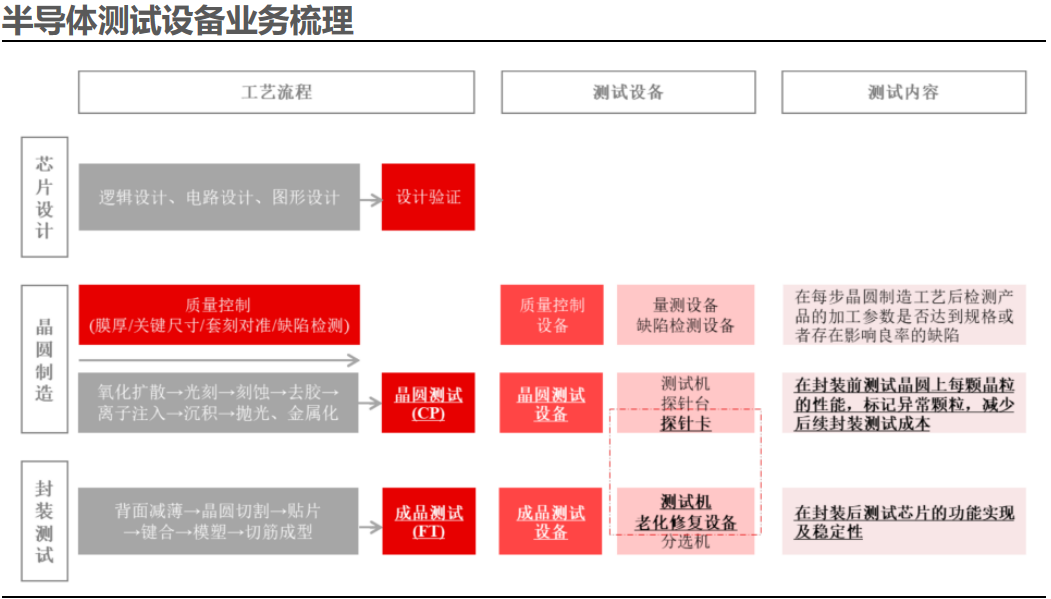

测试设备,顾名思义,用于测试产品功能是否达标。不过,可不仅芯片成品需要测试,半成品晶圆上的裸芯片也需要测试。

因此,测试设备其实贯穿芯片制造和封测过程,约占半导体设备价值量的6.3%,2023年全球测试设备市场规模大约63.2亿美元。

测试设备包括测试机、分选机和探针台,相比于华峰测控专注于测试机、金海通专户于分选机,长川科技是平台型公司,三类测试设备都生产。

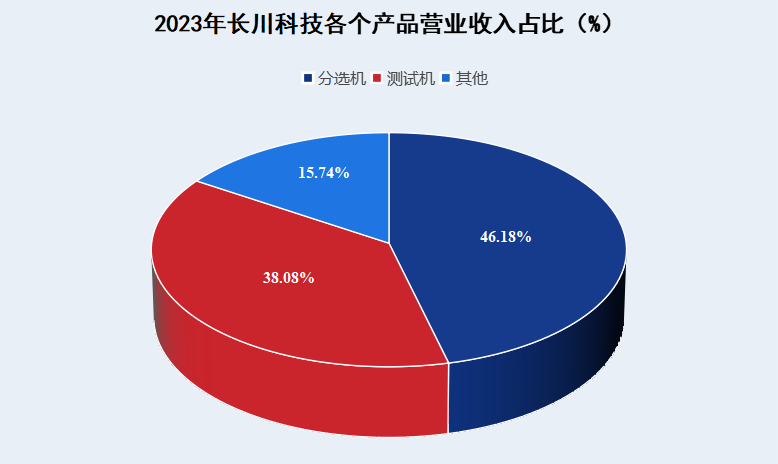

2023年分选机营收占比46.18%,测试机营收占比38.08%,发展比较均衡。此外,公司还生产一些自动化设备和光学检测设备。

那么,长川科技都有哪些优势呢?

技术优势。

芯片是工业生产的“心脏”,制造过程及其复杂。同样的,用来生产它的设备也存在很高的技术壁垒。

目前,长川科技已经能够生产逻辑电路测试机、模拟混合电路测试机和功率器件测试机等,并与泰瑞达、爱德万等全球龙头同台竞技,实现进口替代。

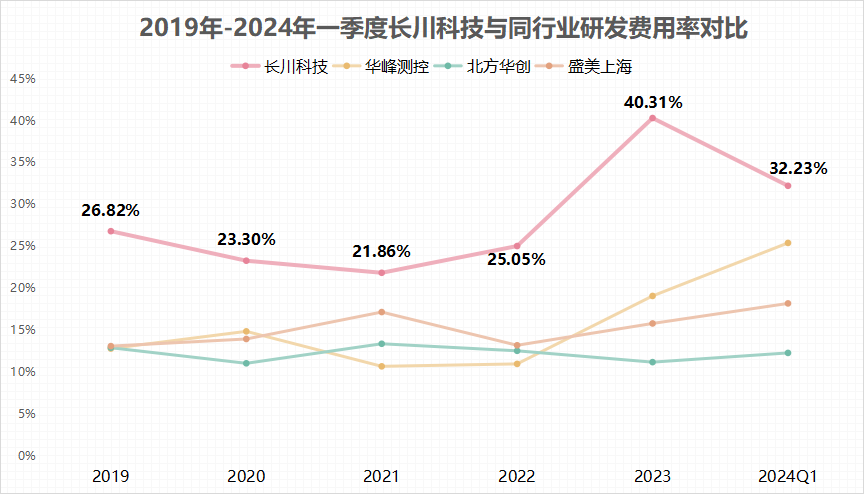

而这离不开公司持续大量的研发投入,2019年-2024年一季度长川科技的研发费用率均处于行业前列,远高于同行业北方华创、盛美上海、华峰测控等公司。

2023年公司的研发费用率甚至达到40.31%,比公司高的就只有海光信息、寒武纪、龙芯中科等芯片设计公司。

产品优势。

长川科技的产品种类丰富,分选机覆盖所有种类,测试机也涵盖多种芯片,并且产品核心指标接近国外先进水平。

更重要的是,公司产品售价要更低,具备性价比优势,从而使得公司产品竞争力更强。

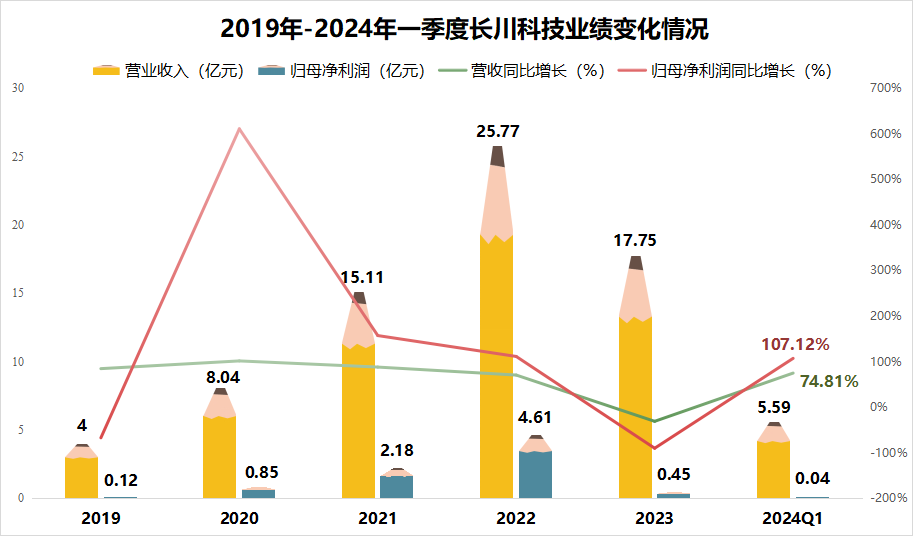

得益于此,2019年-2022年长川科技营收和净利润持续上升,营收从4亿元增长到25.77亿元,净利润从0.12亿元增长到4.61亿元。

2023年公司营收和净利润均大幅下滑,不过从合同负债上来看,收入下滑并不是公司没有订单,2023年的合同负债是2022年的2倍,而是受半导体景气度影响,客户订单延迟收货。

因此,2024年公司订单成功交付,业绩随之大幅提升。公司一季度净利润同比上升107.12%,上半年预计净利润约2亿-2.3亿,接近2022年的水平。

客户优势。

半导体设备的客户资源壁垒也很高。一方面,大客户对设备供应商的要求高,需要经过严格的考核认证,时间甚至可以长达2-3年。

另一方面,换供应商太过费时费力,客户粘性也高,一旦通过认证,不会轻易更换。

长川科技已经成功进入长电科技、华天科技、通富微电、士兰微、华润微电子、日月光、安靠等全球芯片制造龙头的供应体系。

盈利能力优势。

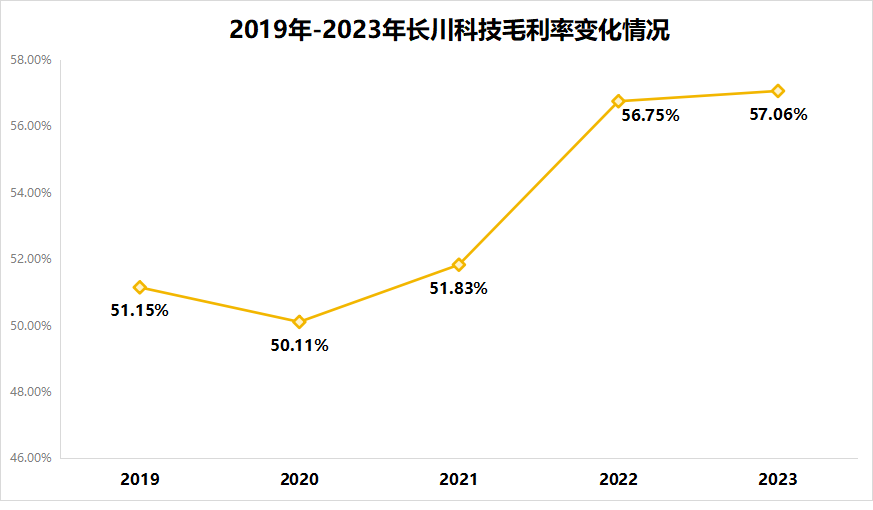

长川科技的盈利能力领先绝大多数同行业公司,并且公司毛利率从2020年开始逐年上升,2023年毛利率达到57.06%,比片仔癀还高。

那么,长川科技未来的看点在哪呢?

首先,半导体行业回暖。

在AI、消费电子、汽车电子的共同促进下,芯片的需求正在逐渐上升。台积电连续6个月同比正增长,先进产能供不应求。

虽然中芯国际、华虹公司没有披露中报预告,但产能利用率在逐渐提升。并且下游封装厂通富微电、晶合集成、晶方科技上半年业绩大幅提升。

由此说明,半导体行业正在回暖,晶圆代工厂建设产线以及设备更换,将带动对公司产品需求上升。

2024年一季度长川科技的合同负债,远高于2023年和2022年,在手订单充足。

其次,国产替代。

如今国内测试设备在中低端领域国产替代率不高,在高端市场就更低了,仍然是爱德万、泰瑞达等国外厂商占主导。

长川科技在2021年推出数字测试机D9000,步入高端市场。同时公司绑定多个全球知名大客户,是国外厂商的强劲对手。

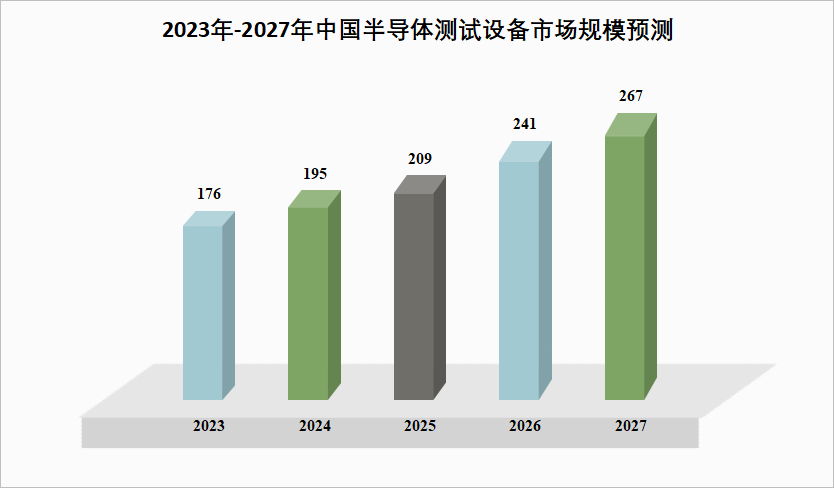

2023年中国测试设备市场规模大约176亿元,到2027年有望增长到267亿元,年复合增速近11%。

而长川科技、华峰测控、金海通2023年营收合计不超过30亿,即便加上国内其他没上市公司,仍然有广阔的替代空间。

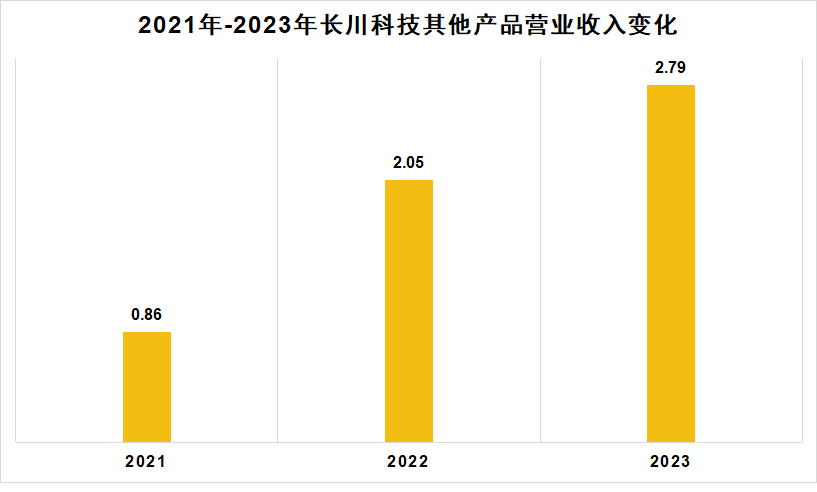

然后,打造新的业务曲线。

公司在测试设备的基础上,正在向其他领域拓展,一方面自主研发自动化设备,一方面外延并购STI公司切入AOI光学检测设备市场。

而且STI公司本身是德州仪器、安靠、三星电子、日月光、美光科技等的供应商,长川科技通过收购不仅获得技术储备,还有销售渠道。

这就使得公司其他产品规模成长特别快,从2021年的0.86亿元增长到2023年的2.79亿元,年复合增速超过80%,俨然为公司新的业务曲线。

最后,总结一下。

长川科技作为国内测试设备龙头,在产品、技术、客户方面都有其竞争优势。

未来,公司有望在半导体回暖和国产替代的双重逻辑下,保持很强的成长性,更何况公司还正在打造新的产品曲线

以上仅作为上市公司分析使用,不构成具体投资建议。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !