一、

近期海外市场普遍下跌,上周A股成为为数不多正收益的市场。

而大家普遍关注的纳指,上周大跌3.65%,这一轮新高之后的最大回撤也达到了-5.25%。

事实上,纳指这一轮下跌的起始点,正好是美国6月通胀数据再超预期、市场开始计价美联储降息9月降息概率超过80%。之后随着美国经济数据走弱,市场对美联储9月降息的预期已经提升至90%以上,但纳指却大跌。

这不符合以往我们普遍认为的降息可以释放流动性并利好股市的思维惯性。我们认为出现这种情况,可能有以下两个原因。

一是市场目前为止的涨幅已经提前反映了降息的利好。在牛市的祥和氛围中,美股投资者更愿意提前甚至过度计价一些利好。

二是,利率本来就只是影响股价的因素之一,连主要因素都不是。因为股价最主要的决定因素是企业盈利状况。

由此可见,我们的思维确实需要转换——不要以美联储马首是瞻,更不应该用美联储利率预测一切、解释一切。

现在很多投资者过分关注美联储的动向,认为加息利空、降息利好,涨跌全凭美联储。一些营销号也以此为切入点抓取大家的注意力,只要美联储一有动作,一大波分析就来了。最近纳指的大跌就是打脸了这种逻辑思维。

拉长一点时间看下事实:

这一轮美联储加息周期始于2022年3月17日,截至2023年7月27日共加息11次,历时16个月,加息幅度525bp。如此大幅加息背景下,纳指虽然期间也大跌过,但就整个加息期间来说不仅没崩,反而上涨4.57%。而最后一次加息至今虽然利率没变,指数上涨了26.17%。

关于利率和股市没有必然关系,再举个例子:3月19日,日本央行宣布17年来首次升息,将存款基准利率区间从-0.1%~0上调至0~0.1%,负利率政策至此终结。但加息后的日经225、东证指数均创下历史新高。

事实证明:即使是加息周期,股市也能涨,而降息周期,市场也不一定不跌。

所以,美联储不是万能的,只盯着美联储作股市的投资决策会很危险,但还是可以用作美债投资的分析依据。

二、

近期也有不少观点认为美股可能面临风格转换。原因在于降息会削弱美元,可能促使资金在美股与其他国家股市中进行再平衡操作,资金可能从之前涨势较好的美股科技股中流出。

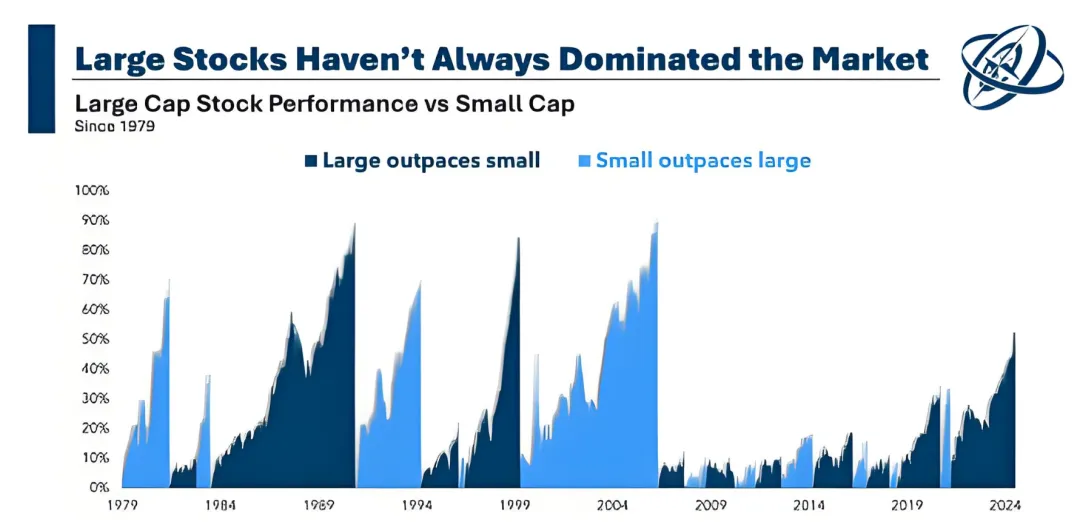

与纳指近2周下跌3.41%的表现相反,罗素2000指数却两周大涨近7.78%。

罗素2000指数追踪美国小型市值公司表现,包含了罗素3000指数中排名从1001到3000的2000家公司。

纳指主要受以苹果、微软等7家大市值公司上涨的推动。而相较于大型科技公司,降息周期中,更有助于小盘股降低融资成本,利好营收。可能导致资金从大市值公司流入中小市值公司,形成美股市场的风格切换。

根据美股财富公司Ritholtz Wealth的分析显示,自1950年以来,美联储首次降息后,小盘股的表现通常优于大盘股。在首次降息后的3个月、6个月和12个月,小盘股的升幅分别为11%、15%和28%,均明显高于大盘股的5%、10%和15%升幅。

综合来看,在利好出尽、风险事件多发及风格切换等多重因素作用下,后续纳指的不确定性在增加,吉姆·罗杰斯发声警告投资者:熊市即将来临。他预计,最快年底、最晚明年,美股将恢复熊市。今年以来美股热度处于高位,整体上需要保持风险意识,结构上也要避免过度博弈头部的AI概念科技股。

对前期获利较丰厚的同学来说,可以部分获利了结。

而目前国内想参与美股中小盘股的投资还缺乏工具,大环境下基金公司的外汇额度都比较紧,基金公司申报美股中小盘新基可能也不会那么顺利。

所以还是把精力集中在目前性价比更高的A股和港股吧。

特别提示:市场有风险 投资需谨慎

#股市怎么看##纳斯达克指数专区##标普纳指三连阴,当前美股如何投?#

本文作者可以追加内容哦 !