本文基于公开资料撰写,仅供参考,在任何情况下,本文中的信息均不构成对任何个人的投资建议。

我们于历史的长河中汲取智慧,借鉴全球范围内杰出企业的成功案例,寻找中国未来的伟大公司。

诚如每一朵绽放的花朵都有其独特的姿态,伟大公司亦各具风采;

然而,失败的教训却往往如出一辙,警示着后人应规避共通的陷阱。

我们通过一系列海外知名公司的研究,了解这些公司曾经面临的辉煌与考验,

从它们的成功与曲折中提炼出宝贵的经验,寻找其辉煌背后的商业模式与管理哲学。

借此,我们积极探索在中国这片充满活力的土地上,哪些公司正蓄势待发,有望成为改写行业格局、引领时代潮流的佼佼者。

让我们在未来的征途中投资属于中国企业的辉煌时代,与中国的伟大公司共同成长!

一个人如何从平庸变得优秀?一家企业如何从优秀走向卓越?美国管理学家柯林斯找到了完成跨越的秘诀——用“三环理论”找准发展方向!

什么是三环理论呢?简单来讲,就是在企业决策过程中,要问自己的三个问题:

· 我们做什么业务是最擅长,并可能做到世界最好的?

· 我们对做什么最有激情?

· 我们做什么业务最赚钱?

最后,同时满足这三个条件的重合领域就是公司最优质的战略方向。

优秀止步时代,卓越跨越周期。本文将回顾百年企业——雅培,从优秀到卓越的发展历程,挖掘三环理论对长期价值投资的启示。

01 雅培起步:从高速增长到“大公司病"(1880s-1950s)

1·创新驱动

在雅培博士的时代,医生所用的药品几乎都是液体形式,不好保存且容易变质。为了解决这个问题,雅培博士于1888年成立了雅培药厂,生产固体药丸第一年总销售额为2000美元,这就是雅培公司的开始。

资料来源:雅培中国官网

受益于一战对医药工业产业的促进作用,雅培凭借出色的研发创新能力在麻醉、维生素、静脉注射液等领域取得出色的成绩。其中不乏像丁烷、硫喷妥钠等优秀单品。

“丁烷”局部麻醉剂 资料来源:雅培中国官网

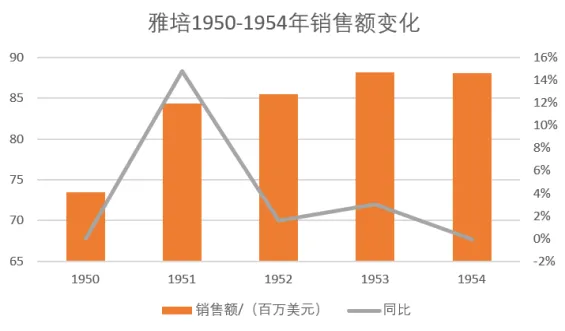

2·江河日下

二战之后,雅培面对激烈的竞争显得十分乏力,拿得出手的新产品仅有红霉素。以研发创新作为核心驱动力的雅培似乎已经到了企业生存的末期。当时的雅培 “暮气沉沉、惨淡经营、任人唯亲”,销售额增速出现明显放缓。

资料来源:雅培历年年报

3·痛定思痛

雅培的发展早期以研发创新作为核心驱动力,从当时的情况来看,其在业务和获利的表现不可挑剔。但二战后雅培日渐衰落,创新能力下降,内部管理混乱,俨然一副没落公司的模样。

原因之一是当时的雅培缺乏三环理论中的重要一环——我们对做什么最有激情?也就是公司文化价值观的搭建。

《从优秀到卓越》的作者柯林斯曾说:“要成就伟业,你要从热爱出发。”热爱,是一个公司能够持续发展最基本的精神力量。

02 从优秀到卓越:雅培的全面改革与多元化战略(1960s-1980s)

1960年,乔治·凯恩,雅培历史上最具影响力的CEO走马上任,开始了一次全面、深度的改革。

1·重建企业文化

(1)能力至上的用人标准

乔治·凯恩以员工能力作为绝对的标准对雅培管理层进行了全面清洗,为雅培打造了一支业内顶尖的管理团队,从而摆脱了任人唯亲的内部管理困境。

同时,雅培对于传统管理层的“冷酷无情”实际上也塑造了一种就事论事的文化,替代了以前讲人情不讲能力的腐朽文化。

(2)服务社会的价值理念

这次改革还确立了雅培的健康医疗理念,雅培开始致力于为社会的医疗健康服务。这样具有社会意义的核心理念为雅培带来了自主驱动的文化。

同时,对未来发展理念的明确实际上也让雅培能更加专注于核心业务的开展。

“LIFE.TO THE FULLEST.” 资料来源:雅培中国官网

2·多元化发展

公司文化重建后随之而来的便是业务体系的重建。雅培基于当时在制药业务的落后,公司业务能力的积累以及细分市场未来发展前景和竞争情况的判断,开启了营养品业务和IVD业务,这标志着雅培健康医疗用品领域业务的正式开启。

在营养品业务的构建,1964年,雅培收购M&R Dietetics,从而获得畅销婴儿配方奶粉Similac的生产经营权,奠定让雅培成为营养品龙头企业的基础。

在IVD业务的构建,1972年,雅培推出ABA-100血液化学分析仪和Ausria,这是一款用于检测血清中肝炎病菌的放射免疫检测产品,彰示着雅培现代诊断业务的开启。

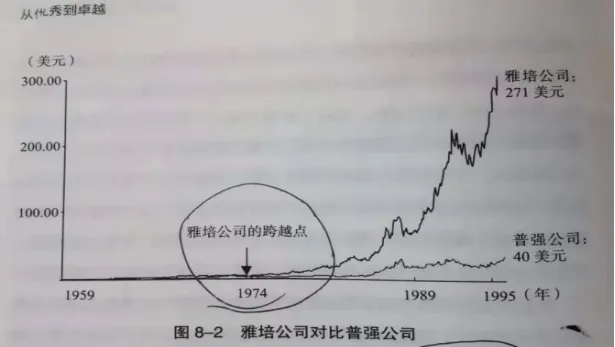

自那之后,雅培建立了全新的业务体系。随着2013年雅培将制药业务正式剥离,IVD业务、医疗器械业务正式成为雅培业务体系的绝对核心。这也展现出了雅培在健康医疗用品领域继续深挖的理念和决心。

雅培剥离制药业务之后的股价变化 资料来源:Choice

3·业务复苏强劲

经过这次改革,雅培找到了三环理论中三个条件的交汇点,制定并执行了正确的决策,业务开始复苏成长。

1982年,雅培推出了7种新药,这7种产品在短短的三年内,销售额就增涨到公司总营收的五分之一。

1985年,雅培推出了针对HIV和HBV的诊断测试设备,到八十年代末,该公司的血液分析仪销售额超过了10亿美元,几乎占到其医疗产品营收的一半。

雅培正式进入了业绩的出色增长期。

资料来源:微信公众号璞公英

资料来源:雅培历年年报

03 与时俱进:雅培核心业务的进一步升级(1990s-至今)

1·顶级经理人的出现

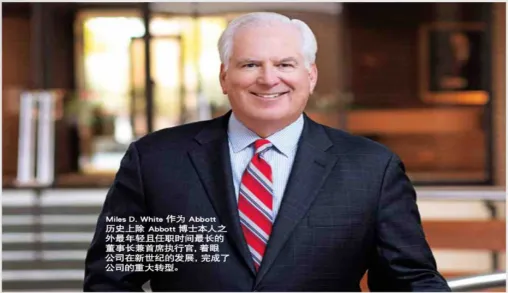

1999年白千里正式任职雅培的CEO。从麦肯锡出身的他更擅长于通过资本运作的方式对雅培核心业务进行打磨和壁垒搭建。

在白千里任职CEO的21年里,雅培的市值快速增长,从其上任之初的750亿美元,上升到2000亿美元的规模。

白千里 资料来源:雅培中国官网

资料来源:雅培公司历年年报

其中,由于2013年雅培剥离制药业务,所以图中2015年出现销售额的大幅减小。但是从发展趋势来看,雅培一直保持着较快的营收增长速度。

2·铸高核心业务的壁垒

由于并购之后雅培的内部资源分配问题以及内部管理层出现的未来规划矛盾,雅培选择在2013年将制药业务分离并独立上市,并将新公司命名为“艾伯维”。

在剥离艾伯维之后,雅培的并购活动集中在心脑血管医疗器械领域和IVD领域,从而打造更深的产品壁垒。

2017年,雅培以股债合计300亿美元收购圣犹达医疗,进一步加强在心脑血管医疗器械领域的壁垒。同年,雅培以53亿美元价格成功收购美艾利尔,进一步完善其在诊断业务的布局。

21世纪以来雅培的股价变化 资料来源:Choice

04 三环理论与价值投资

卡尔·马克思曾言:“历史常有惊人的相似之处。”回溯过往,那些跨越百年风雨依然屹立的企业,无一不在漫长的岁月中笃行“三环理论”。它们在软实力与硬条件上,均满足了这一理论的核心要义,从而构建起坚实而卓越的商业根基。

这些常青树般的企业,以其深厚的底蕴和前瞻性的视野,在历史的长河中不断验证着“三环理论”的智慧与力量,证明了优秀商业模式和卓越企业文化的持久魅力。

在我们眼中,这些能够超越平凡、实现从优秀到卓越的企业,那些能穿越经济周期的洗礼而屹立不倒、持续创造稳健现金流的公司,正是我们理想中的投资标的。

这份对投资本质的深刻理解,铸就了我们对价值投资标的甄选标准。我们的投资哲学深深植根于“专注核心资产的长期投资”。我们偏爱于那些商业模式已经历市场考验、企业文化卓越的杰出企业。我们相信,通过精心挑选和耐心陪伴,这些企业将跨越从优秀到卓越的鸿沟,蜕变成为真正意义上的伟大公司,为投资者带来丰厚的回报与持久的价值。

END

研究:邵昭熹

文字:孙 伟

编辑:莫 鑫

本文作者可以追加内容哦 !