越通社7月11日报道,2024年上半年,越南与中国双边贸易强劲发展,越南对中国的商品进口额达670亿美元,同比增长近35%;越南对中国的出口商品额达287亿美元,同比增长5.3%。

若下半年保持这一态势,全年两国双边贸易额可达2000亿美元。

2000亿美元是什么概念呢?

作为对比,2023年中美贸易额不太到7000亿美元,中俄贸易额2300亿美元。

这是一个非常惊人的数字。

那么问题来了,越南哪来那么大的消费能力?

原因有三个:

一是美国从越南进口的大量商品是低关税甚至免税的,很多中国企业跑到越南作为中转站,来减少关税压力,比如众光伏企业都在越南布局;

二是越南作为东南亚劳动力综合素质相对较高的国家,承接了中国企业出海东南亚的制造基地,比如比亚迪、奇瑞都在越南有工厂;

三是越南特殊的消费市场培育了一部分结构不同于中国的产业,比如二轮动力车市场,现在是本田摩托的天下,但雅迪200万辆产能的二轮电动车工厂已经在越南开建了。

电动车和电瓶车工厂建起来了,配套的电池厂是不是就应该到位了?

2024年7月,锂电巨头欣旺达发布公告,拟投资不到20亿元,在越南建立工厂。

一、欣旺达的过山车游戏

作为曾经的消费电子供应链企业,欣旺达成功的转型到了新能源车供应链企业,可以说是转型成功的典范。

星空君认为之所以转型成功,是因为乔布斯给欣旺达灌输的危机意识。

iPhone3的时候,欣旺达被乔布斯钦点为电池供应商,但iPhone4的时候被“扫地出门”,幸亏小米创立了,承接了欣旺达的电池产能不说,还和雷布斯建立了深厚的友谊。

小米手机、笔记本的电池基本都是欣旺达代工,米家的扫地机也是欣旺达代工。

之后欣旺达又重回果链,但公司一直多元化发展,搞储能,搞动力电池。

如今欣旺达已经成为装机量世界前十的动力电池大厂。

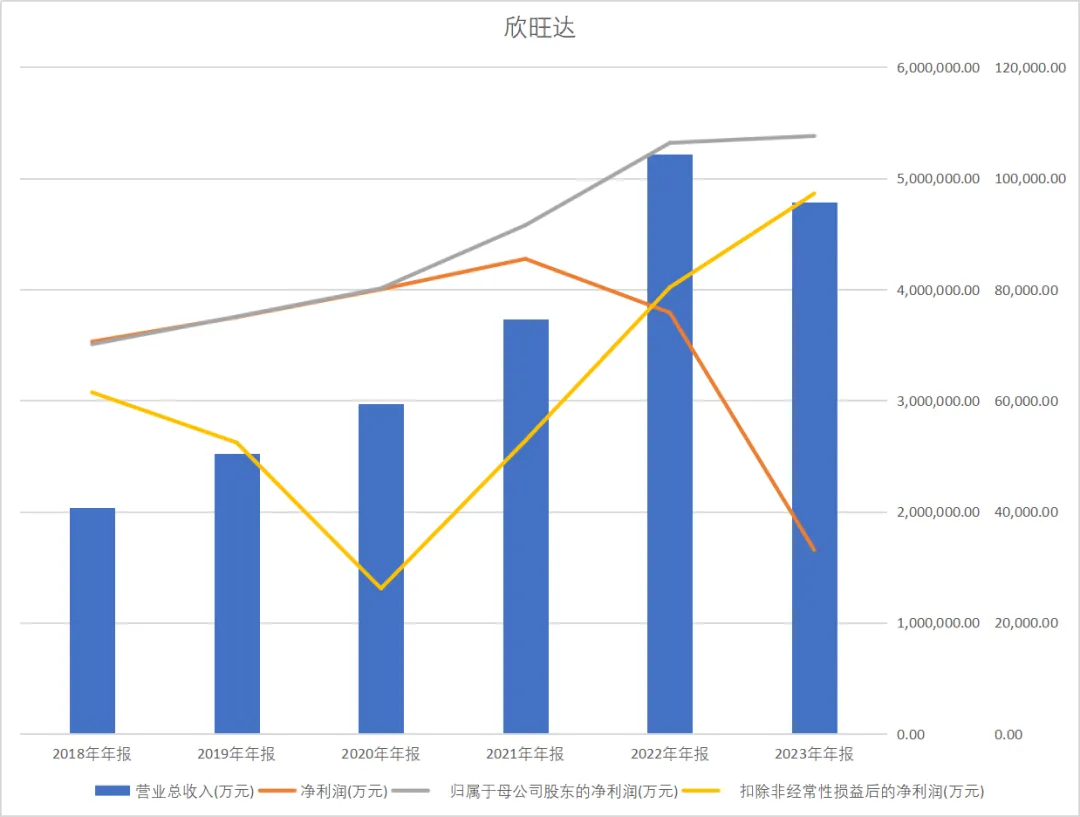

数据来源:同花顺iFind

2023年公司营收479亿元,同比下降8%;归母净利润11亿元,同比微增0.8%;扣非净利润9.7亿元,同比增加20%。

然而,归母净利润和营收似乎发生了背离。

星空君发现,欣旺达的利润非常的玄学。如上图,净利润、归母净利润和扣非净利润走了完全不同的三个方向。

大部分金融客户端都默认看归母净利润,但欣旺达的归母净利润虽然好看,但实际上隐藏了真实的报表净利润,公司的净利润是大幅下滑的。

净利润才是一家上市公司真实的盈利。

欣旺达因为少数股东损益为巨额负数的原因,对归母净利润造成了一定的美化。

因为竞争激烈,大部分动力电池企业都在2023年出现了业绩下滑的情况。这是一个非常正常的现象,星空君认为现在动力电池企业过多,产能分散,未来会形成少数几家动力电池厂商占据绝大多数产能的现象。

二、半年报预喜

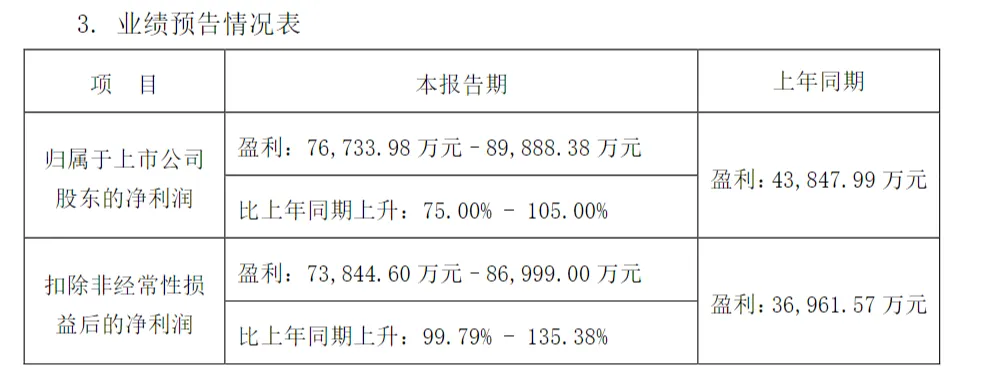

公司发布的半年报业绩预报显示,归母净利润和扣非净利润都有较大幅度的上升。

在公告中称,2024年半年度,公司扣除非经常性损益后的净利润较上年同期同向上升,主要原因为:公司经营计划有序开展,随着市场营销力度的加大,公司2024年半年度主营业务收入稳步增长,盈利能力提高导致业绩相应增长。

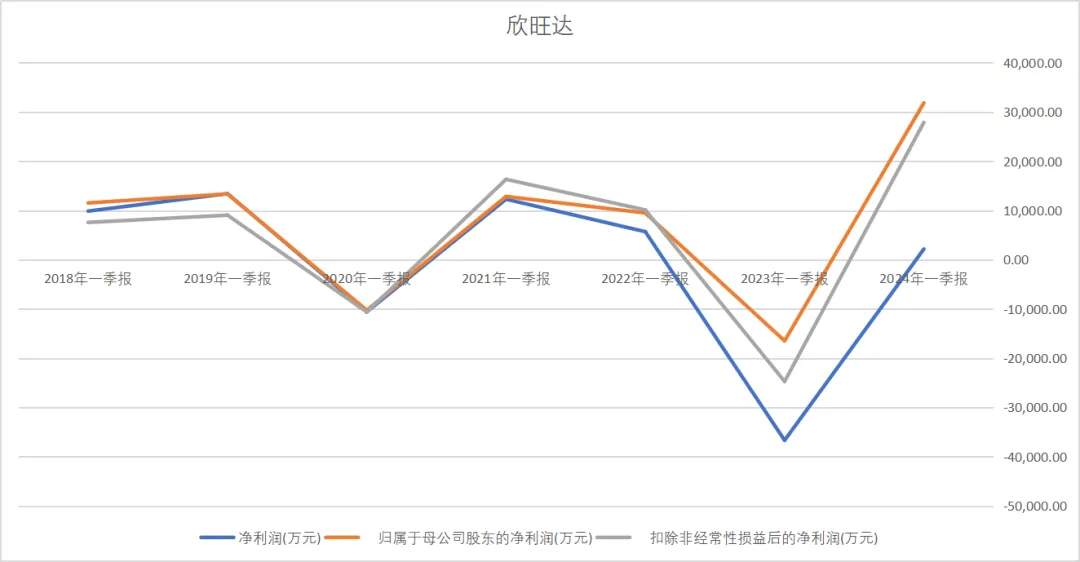

结合公司已经发布的一季报进行对比,会发现公司归母净利润、扣非净利润复苏的情况下,净利润依然表现不佳。

数据来源:同花顺iFind

2022年以前,公司的净利润、归母净利润和扣非净利润基本接近,为什么之后变得差异巨大了呢?

先举例说明归母净利润是怎么变的比净利润更大的。

假设公司旗下有A、B两家控股子公司,A的持股比例60%,B的持股比例90%,A公司净利润亏损1亿元,B公司净利润盈利1亿元。

假设公司没有其他子公司,在并表的时候,公司净利润合计为0,不赢不亏;

但归母净利润要按照持股比例分摊净利润,是-6000万+9000万=3000万,变成了盈利。

看明白了吗?

和净利润相比,归母净利润的本质,是剔除掉控股公司里归属于少数股东的那部分净利润后的金额。

这是大部分炒股软件和金融媒体比较推崇的指标,认为归母净利润才是真正属于投资者的净利润。

但事实上,很多重要的控股公司的经营情况对上市公司整体影响较大,剔除掉归属少数股东的那部分净利润,反而不能全面的评估上市公司经营情况。

况且,投资者购买上市公司股票的目的,绝大多数并非为了持有享有股利,即便是为了股利,上市公司分红的时候,也不是将归母净利润全部分掉。

所以归母净利润只是一个账面上的归属投资者的数值,没有实际意义。

三、欣旺达的经营风险

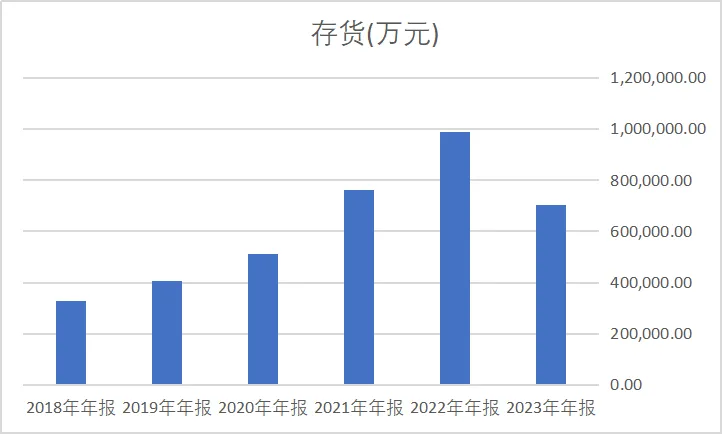

1、存货风险

由于价格下降比较快,电子类产品的存货跌价风险非常大。可以说,绝大多数电子类产品从生产出来的第一天,就开始在降价。

不能及时卖掉的存货,必然会成为企业的负担。

数据来源:同花顺iFind

2023年年报显示,虽然有所下降,公司的存货余额依然高达70.5医院。

这个金额非常巨大,属于严重影响利润的因素。存在着存货减值的风险。

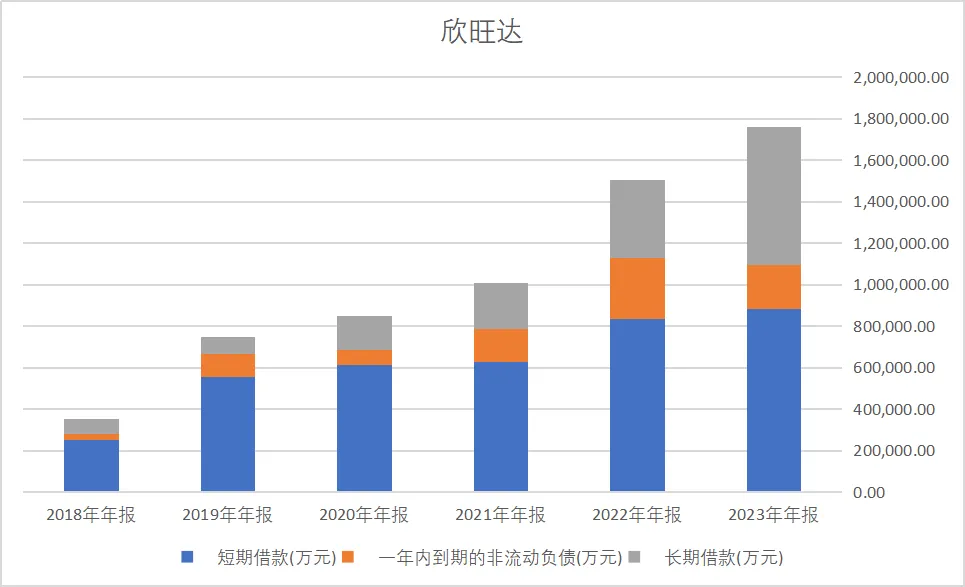

2、资金链风险

资产负债表显示,公司的长短期借款等有息负债接近180亿。而公司全年的营收也就500亿左右,如此庞大的借款规模,说明公司的资金周转非常困难。

数据来源:同花顺iFind,

负债累累的后果,是利息支出比较高。2023年,公司的利息支出高达7.3亿元,成为影响净利润的重要因素之一。

从现金流量表来看,公司借钱的主要目的,就是扩大生产规模。2018年到2023年,五年来的时间,公司投入到购建在建工程和固定资产的投资性现金流量超过273亿元。

但由于公司的经营模式所限,巨额的投资,并没有带来非常好的投资回报率。

3、长期待摊费用的技巧

如果“如实”展示公司的经营业绩,对于捉襟见肘的欣旺达来说,一不留神就会在财报中做亏。

所以公司动用了一些奇奇怪怪的会计科目,比如长期待摊费用。

公司把高达40多亿的生产线装修工程放在了长期待摊费用,而不是一次性进入当期费用,从实际摊销情况看,公司平均摊销期限大约十年左右,大幅减轻了对利润的影响,一定程度上美化了利润。

本文作者可以追加内容哦 !