撰文 | 青竹 编辑|周长贤

7月10日,上汽集团公告,63岁的陈虹正式退休,辞去董事长职位,交棒王晓秋。

3天后,只比陈虹年轻4个月的曾庆洪,还在主持“广汽集团2024年中期工作会议”。而在一个月前,他刚经历了一次网暴。

这不是一次轻松的中期会,与会者面色严峻。

曾庆洪的讲话,拨开宏观词汇,剩下两个核心就是:降本和提质。总经理冯兴亚的中期经营报告,则点明“努力扭转经营下滑势头”。动作上,需要“抢市场、抓订单、控成本、调结构、促改革”。

下滑的势头多猛?

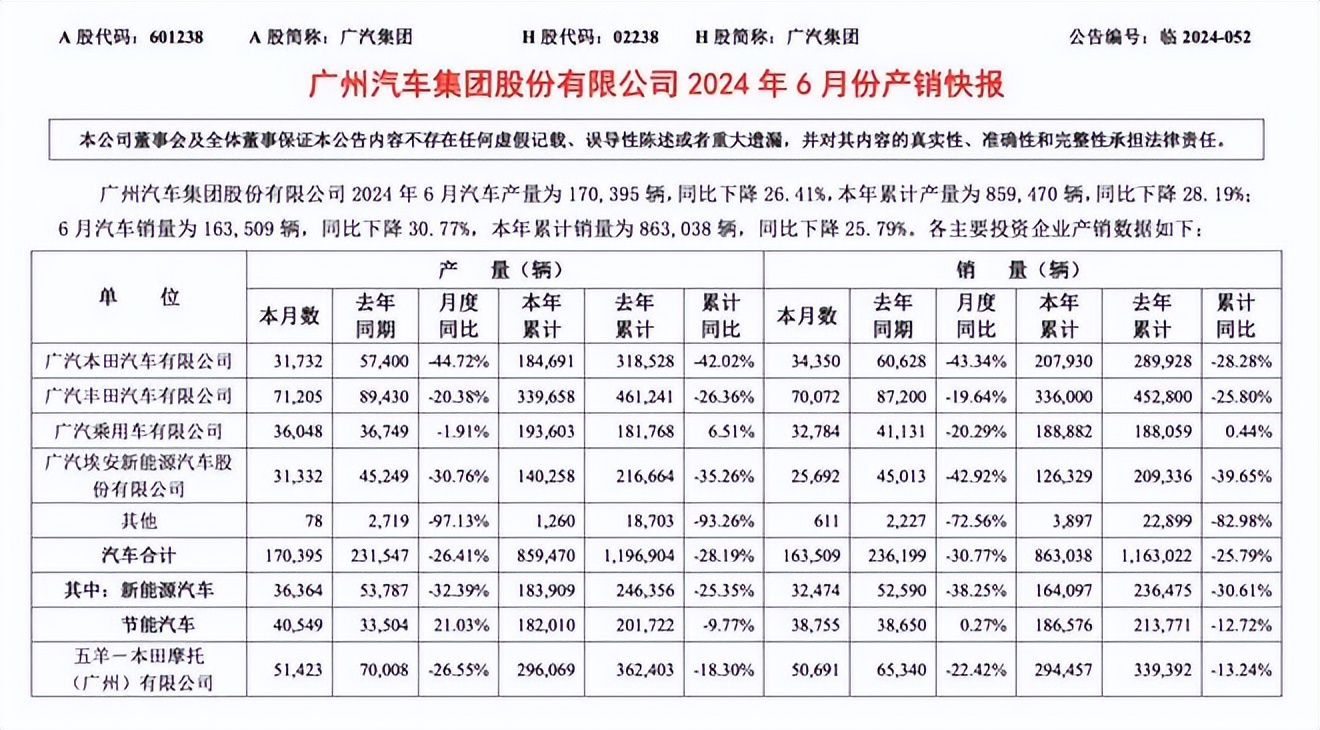

根据广汽的产销快报,集团上半年销售86.3万辆,同比下降25.79%。这个跌幅在大车企集团里,是独一份的。

反观上半年那些互相“掐架”的自主品牌,比亚迪和奇瑞高增长,吉利也较高增长,长城稳住销量但利润高增长。反倒是身怀“两田”的广汽,吃了大亏。

有些人因为论坛上的几句话而指责曾庆洪,但过去十年,是他带领广汽经历了快速增长的十年。

曾庆洪2013年开始担任广汽集团总经理,那时候广汽的年销量只有100万辆。十年以后,2023年集团销量达到250万辆。

这期间有曲折,比如2019年和2020年自主品牌的大滑坡,之后广菲克、广汽三菱的暗淡收场等,但大趋势是向上的。

尤其是近几年,日系和自主两大板块,东边日出,西边雨,互相搀扶。

而眼下,高利润的“两田”和高增长的埃安,同时大幅下滑。失去了腾挪的空间,就很不妙。

这让远期目标,如“万亿广汽”、“1578发展纲要”、“475万辆”,倍感沉重;也让近期目标,埃安IPO、275万辆年销等,难以达成。

而在已经不妙的数据背后,还有隐忧。

利润堪忧,坚持派息

7月19日晚,广汽发布公告称,全资附属的广汽租赁引入战投,增发50%的股权。而去年广汽董事会曾同意,通过子公司让广汽租赁增资8亿,如今在完成4亿之后,放弃了另外4亿的增资权。

资本市场将其视为广汽业绩承压的表现之一。

截至2024年5月,广汽租赁累计投放融资租赁车辆超32万台,累计投放规模374亿元,实现资产证券化规模85亿元。证券化底层资产,主要为其持有的新能源汽车租赁债权及附属担保权益。

7月19日,还有一则消息与广汽有关。上汽集团在回复上交所监管函时,拉兄弟们下水。列出广汽集团2023年末营收账款的坏账准备为5.4亿,比例9.26%,比去年同期高3个百分点。

以上两点,只是广汽集团业绩承压的佐证,在H1业绩没有披露之前,最大的利空来自半年产销数据。细看广汽上半年销量:

广汽本田销量20.8万辆,同比下降28.28%;

广汽丰田销量33.6万辆,同比下降25.8%;

广汽埃安销量12.6万辆,同比下降39.65%。

只有广汽乘用车稳住了,销量18.9万辆,同比增长0.44%。

而这,还是以价换量的结果,等中期财报出来,估计利润数据会更不好看。

首先,Q1的归母净利润已经下滑了20.65%。其次,作为同比基数的去年数据,利润已经大滑坡。

2023年,广汽虽然保住了销量不下滑,但是价格战严重侵蚀了利润,全年净利润37.4亿,下滑53%,尤其是去年的Q4,净利润出现了季度亏损。

而这也是“呈现”出来的结果。

例如,研发大比例资本化。2023年,广汽研发投入83.88亿,但是其中研发费用只录了13.61亿,另外70亿研发支出资本化处理。

作为比较,同年比亚迪研发投入399亿,资本化研发占比0.86%。如果按照比亚迪的算法,广汽全年利润仅有的37.4亿将不复存在,还要亏超30亿。

据媒体统计,2014年~2023年,广汽集团累计研发投入440亿。其中,362亿被资本化(资本化率82.3%),相当于10年净利润总和的53.4%。

但即使在这种情况下,广汽集团2023年竟然依旧合计派息15.7亿元。

从结构方面看,过去五年,广汽来自合资板块的利润都超过净利润,也就意味着自主板块一直亏损。2023年,尤其如此。

尽管下滑4成,2023年联营/合营企业贡献的投资收益依然达到86.6亿,是集团净利润的两倍。也就意味着“两田”贡献的利润,被其他业务亏掉了一大半。

亏损的大头,除了广汽三菱重组,就是烧钱换销量的广汽埃安。

埃安失速,IPO节点踏空

从2019年到2021年,埃安净亏损分别为6.21亿、6.88亿、13.89亿。之后官方就不再公布。

按照“蔚小理零”等先例,新品牌先烧钱冲销量,然后IPO。在这之前,最好利润或毛利能转正,如果不能,至少销量持续增长。

2022年,埃安官宣增资,引入战投,完成混改。10月,埃安完成A轮183亿融资,成功地将估值推向了千亿水平,当时志得意满,要冲刺“科创板新能源汽车第一股”。

但之后一直没有消息。冯兴亚曾表示,埃安将力争在2023年内完成IPO。

2023年7月,广汽埃安总经理古惠南透露,埃安IPO最快也要到2024年。在当年9月的业绩会上,时间点变得更加模糊,“取决于审核进展和资本市场状况”。

科创板在创新性、盈利能力等方面的审核标准,是IPO的阻力点。到2023年结束,埃安销量达到48万辆,虽不达内部目标,但外部排名还很高。这是IPO最佳时机,但未被抓住。

于是,2024年1月,媒体爆料,埃安将从科创板转战港股,由中金和华泰负责相关事宜,拟募资10亿美元。官方未回应。

今年3月,古惠南在接受采访时称:埃安在寻找 IPO 的好时机,进程主要取决于市场能不能回暖。

埃安IPO的含金量,随着时间推移,从科创板转战港股、销量下滑而衰减。如果埃安在2024年选择港交所,很有可能会流血上市。

业界普遍把埃安H1销量暴跌4成,归因于网约车饱和。

一条与此相关的坏消息是,刚刚港股上市的如祺出行,8个交易日,股价已经腰斩。

分析认为,原因是广州公布了利空的网约车数据,过去几个月,广州网约车日均订单和营收都在降,但注册车辆和司机却在涨。

如祺出行依赖广州网约车市场,而埃安也依赖网约车。埃安高管此前曾表示,已经将B端销量比例,从40%降到30%以内。

而广为引用的一组数据,来自乘联会秘书长崔东树:2023年,出租网约车新车共85万辆,其中埃安提供约22万辆。占广汽埃安全年销量的45%。比例着实不低。

尽管埃安副总经理肖勇表示,“网约车并非低端的代名词”,“埃安绝对不会放弃网约车市场”。但是从终端一些反馈来看,过高的网约车比例,还是对品牌带来一定影响。

在C端市场,由于比亚迪秦等性价比更高的产品挤压,埃安主力车型Y和S系列销量严重受损,即使以价换量也收效不大。从6月的销量看,主要集中在AION Y 这款低价车上。

广汽埃安2024年的销售目标为70万辆。半年时间过去,仅完成12.6万辆。重压之下,埃安也在积极行动。

首先,大刀阔斧改造第二代AION V。其次,还有两款新车在路上,一是内部代号为AY3的全新A级轿车,计划在8月亮相,9月上市。另一款是内部代号为AY2的新车,11月亮相。据悉,明年埃安将择机上市插电混动车型,以提振销量。

另一方面,肖勇再次碰瓷特斯拉。6月6日,昊铂GT全球款推出,号称行业内首款能够合法上路的L3自动驾驶量产车型。“目标是实现无图全球通,与特斯拉在全球智驾展开王者之争。”

为了甩掉“网约车之王”的标签,埃安2022年9月推出昊铂品牌,押注高端化。

昊铂已有三款车型,昊铂GT、昊铂HT、昊铂SSR,其中前两款落在厮杀惨烈的20万—30万元区间;昊铂SSR则是售价超过120万元的纯电超跑。消息称,9月将推出代号AH8的昊铂首款全尺寸六座旗舰SUV。

到目前为止,昊铂品牌的知名度和销量尚未做起来。数据显示,上半年累计销量未过万。去年昊铂HT上市时,埃安曾表示上市36小时累计订单破3万。之后官方的解释是产能不足。

技术上也有所储备,埃安自主研发了P58微晶超能电池、5C闪充技术、星灵电子电气架构和ADiGO 5.0版本智驾互联生态,因湃电池智能生态工厂去年底竣工投产。

最后,几乎所有中国品牌都选择通过拓展海外市场来提振销量,广汽埃安也不例外。过去半年,广汽埃安已经新开拓19个海外市场,昊铂品牌也将出海。

“两田”时空错位

好消息是,相比其他合资车企,“两田”已经多挺了两年。坏消息是,相比中国的电动化节奏,“两田”迟滞了不止两年。

2023年12月,苗圩预测,“新能源车渗透率超过50%”这个目标,可能提前十年,即2025年实现。实际上,2024年6月国内新能源车渗透率已接近50%。

之前有报道称,日方问中方,“不是说好还有10年吗?”不知道是不是演绎出来的段子,但计划赶不上变化,确是实情。

总之,2023年,“两田”终于扛不住了 ,广本销量下滑13.7%、丰田下滑5.5%,合共较2022年少销15.6万台。今年上半年销量以更大比例下滑,量价齐跌,属于老神车的时代过去了。

于是,广汽本田因裁员补偿丰厚,名额被抢空的故事不胫而走。

去年底,广汽本田被爆首次裁员,削减约900名劳务派遣工。今年5月,广汽本田再一次传裁员,这次是正式工,人数达到 1700 人。两次一共裁掉的人数相当于广汽本田中国区 20% 。

众所周知,日系混动发展得早,原本技术也还不错,但是随着这两年自主混动掀起价格战,平替产品太多,性价比不抗打,产品迭代速度也被嫌慢。而且中国市场纯电那波大增量,日系全错过。

一旦错过节点,再想追就不容易。

近日,本田全新电动品牌 " 烨 " 旗下的烨 S7 完成申报。但是该车在东风本田生产,将于今年年底上市。广汽本田也会国产对应的烨P7。已经如此被动,还得继续贯彻双车战略,是合资车企的难言之痛。

今年上半年,本田发布全新新能源子品牌烨,并与宁德时代、华为等中国供应链品牌合作。这是重要的一步,效果灵不灵还要再看。可别像上一代纯电动车品牌 e:N。

7 月 1 日,广汽本田在成立 26 周年之际,正式发布 " 蕴新智远 " 计划,可能上半年已经把重点交代了,此次内容比较务虚。已知至2027年,广汽本田将全新推出6款纯电车型,

相比之下,广汽丰田此次有一些切实的技术点值得期待,不过时间有点久。

6月28日,广汽丰田在首届科技日上宣布,丰田预计在 2027 年推出固态电池,充电10分钟,行驶1200公里。但是考虑到国产的半固态已经上车,全固态可能在2026年量产。丰田若想在此处争锋,还要提提速。

此外,广丰展示了第五代智能电混双擎技术,携手华为、腾讯、Momenta等在智能座舱和智能驾驶上深化本土研发,以期打造更懂中国的“新合资车”。例如,鸿蒙座舱、新一代插混技术和新型小排量发动机、端到端高阶智驾等。

想法不错,最后还要看速度和效果。

结语

今年上半年,广汽集团仅完成275万全年目标的31.38%。对于自主和合资双线失利的广汽来说,真的太难,也难怪曾庆洪在论坛喊话,舆论沸反盈天。

今年,广汽要在去年未完成的目标上,再增长10%,这显然是不现实的。从中期会议定调看,广汽当下的目标,首先要止跌、止血。要过苦日子,不如把伤口暴露出来,别,少派股息。

广汽自主有新能源技术储备,两田的合作方也是实力雄厚,但无论是变革还是调整,远水不解近渴,逆水行舟,加速度很重要。

本文作者可以追加内容哦 !