在2024年7月22日晚,全球芭比迷们的宠儿——美泰公司(MAT.US),其股价如火箭般冲天而起!一度飙升超过20%,最终收市价为18.68美元,与前一交易日相比,涨幅高达15.10%。随着股价飙升,美泰的总市值重返60亿美元重要关口,并进一步升至64亿美元,折合人民币约466亿元。

推动股价造好的原因,与一则传闻有关:传闻顶级奢侈品集团LVMH(LVMUY.US)旗下的私募基金L Catterton想收购美泰。

在瞬息万变的资本市场,美泰股价的飙升并非无风起浪。这背后与一则热门传闻有关:国际顶尖奢侈品巨头LVMH(LVMUY.US)旗下的私募基金L Catterton,正酝酿着一场对美泰的收购计划。

财华社发现,这已经不是第一次传言LV想收购美泰,2022年4月时就盛传美国私募公司Apollo Global和L Catterton正与美泰,想以78亿美元的价格收购这家纳斯达克上市公司。

见下图,2022年4月受有关消息带动,美泰的股价曾突破25美元水平,其后传言又不了了之,美泰的股价下滑。

美泰的潜在买家还有谁?

据悉,不仅LV对美泰表现出浓厚的兴趣,市场上亦有多家同行业竞争者积极与美泰接触,意图通过合并构建更为庞大的玩具产业帝国。

在这次LV私募基金被传与美泰接洽谈论私有化的同时,有说市值比美泰高出三成的玩具巨头孩之宝(HAS.US)一直与美泰商讨合并。

关于孩之宝与美泰的合并传闻,尽管多年来持续被提及,但始终未能实现。然而,面对LV的积极进逼,孩之宝或许感受到了紧迫的压力。据路透社引述相关知情人士的消息,孩之宝或正考虑提交收购要约。

去年,美泰与孩之宝达成了合作协议,就两者最受欢迎的品牌,包括美泰的芭比品牌大富翁游戏和孩之宝变形金刚品牌纸牌桌游,创建合作品牌。

除了孩之宝外,生产“反芭比”Bratz娃娃的MGA于2019年6月也曾有意合并美泰。有报道指出,MGA的CEO曾致信美泰,指出美泰的若干财务问题,包括经营亏损、债务负担增加以及股东权益下降,并表达了合并后自己担任美泰董事会主席和CEO的意向。

不过,有关收购要约被美泰高管以有关收购“不符合美泰及其股东最佳利益”为由拒绝。

美泰估值为啥这么便宜?

今年以来的表现,孩之宝股价一路上涨20.17%,让人眼前一亮。然而,美泰的股价却没这么给力,即使算上7月22日因收购传闻引发的15%涨幅,年内依旧下跌了1.06%。看看下面这张表格,你会发现华尔街对美泰的市盈率估值预期,远不及孩之宝那么高。

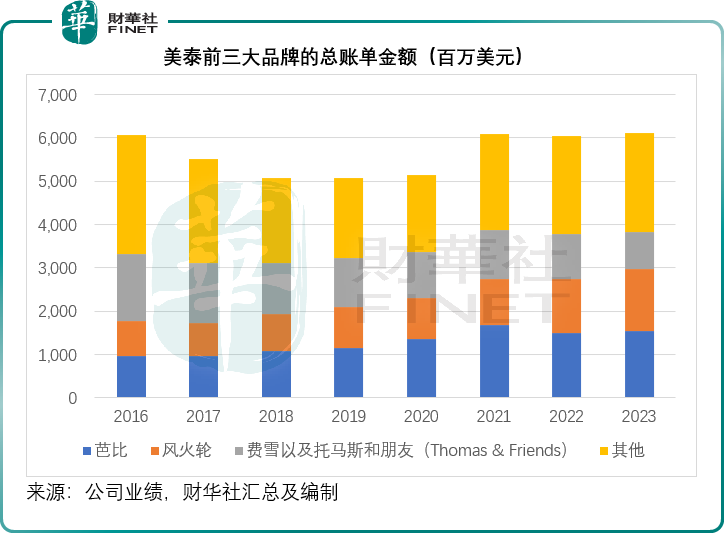

美泰是一家专注于通过IP价值附加实现变现的零售企业。其持有的产品组合广泛而多元,涵盖了多个知名品牌和系列。其中,玩具娃娃类别拥有芭比、美国女孩、迪士尼公主、冰雪奇缘系列娃娃等知名品牌;婴幼儿及学前儿童玩具类别则包括费雪、托马斯和朋友等备受欢迎的品牌;在玩具车领域,美泰拥有风火轮、赛车总动员等知名品牌;此外,美泰还涵盖了卡通角色、建筑玩具套装、游戏以及其他类别,如宇宙大师、侏罗纪世界等品牌。

在美泰的营收构成中,芭比和风火轮两大品牌占据了显著地位。根据数据显示,2023年芭比和风火轮分别贡献了美泰总营收的25.20%和23.48%,成为公司最主要的收入来源。具体情况可参见下图所示。

值得注意的是,去年暑假,电影《芭比》所引发的广泛关注和热烈讨论,对于美泰的芭比产品销售产生了显著的正面宣传效应。

财华社发现,2023年下半年,芭比的总账单金额按年大幅增长20.90%,至10.78亿美元,增幅远高于上半年的-23.25%。

受“芭比”旋风带动,美泰的2023年下半年收入按年增长12.09%,经调整毛利率按年提升了3.98个百分点,至49.96%;经营利润率亦按年上升3.35个百分点,至18.45%。

不过,这一“魔法”似乎无法持续到2024年。

美泰2024年第1季的业绩显示,芭比的账单收入仅持平为1.78亿美元,美泰的季度净销售收入整体下降1%,至8.1亿美元。

值得留意的是,美泰于2017年-2019年期间持续录得亏损,而该公司也采取成本优化政策来改善盈利能力。

2024年第1季的成本削减措施似乎奏效,尽管季度收入减少,但其经调整率却得到830个基点的提升,主要得益于库存管理成本下降、成本优化计划、产品组合优化以及降低供应链成本的措施。受此影响,其季度经调整经营亏损进一步缩小73%。

尽管全球品牌营销竞争日趋激烈,美泰持续改善成本的努力或才是买家所赞赏。

财华社猜测,LV旗下私募的收购或着意于财务投资的可能性较大,美泰估值偏低和业绩状况正在改善或是其重要考虑,不过玩具同行孩之宝和MGA或更在意品牌的结合所带来的协同效应。

美泰将在7月23日美国时间公布2024年第2季度业绩,对其未来的业绩展望以及收购可能会有更多启示,其股价也可能跟随这些消息大幅波动。

作者:毛婷

本文作者可以追加内容哦 !