当债市波动时,同样类型的固收类基金,为啥有的涨跌幅更大,有的幅度更小呢?相信不少投资者对此心存疑问。今天,我们就来聊聊主投债券的固收类基金究竟是怎么“赚钱”的,基金经理又会如何把握~

票息:稳健回报的根本来源

票息收益,说白了就是利息收入,是债券最主要、最基础的收益。我们在此前系列中提到,在不发生违约的情况下,投资者在持有债券期间,将会定期收到固定的利息,这就是票息收益。

我们以购买国债为例,来算算这笔利息账。假设今年1月1日,小城购买了面值100元、期限5年的国债,约定年票面利率为5%,每年付息1次,5年期满后归还本金。那么,只要国债不违约,小城每年都能获得5元的利息(100元×5%),逐年累积,到5年期满后总共能获得25元利息收入。

(风险提示:以上数据仅供示意,不构成实际投资建议,投资须谨慎。)

资本利得:买卖差价中的宝藏

债券和股票一样,也能在二级市场买卖,当卖出价大于买入价就可以赚到差价,这部分盈利叫资本利得;当卖出价小于买入价时投资者就会亏损,这部分亏损叫资本亏损。

因此,固收类基金的基金经理们会通过低买高卖的操作,在银行间市场或沪深交易所进行债券的买卖,从而获得超额收益。

但“低买高卖”并非总是那么容易。比如当央行加息时,债市长期利率上升,新发债券的票面利率也会升高,相较之下,市场上的存量债券由于票面利率相对更低,对投资者吸引力下降,这时候便不得不降价才能卖出去。

杠杆:债券波动的放大器

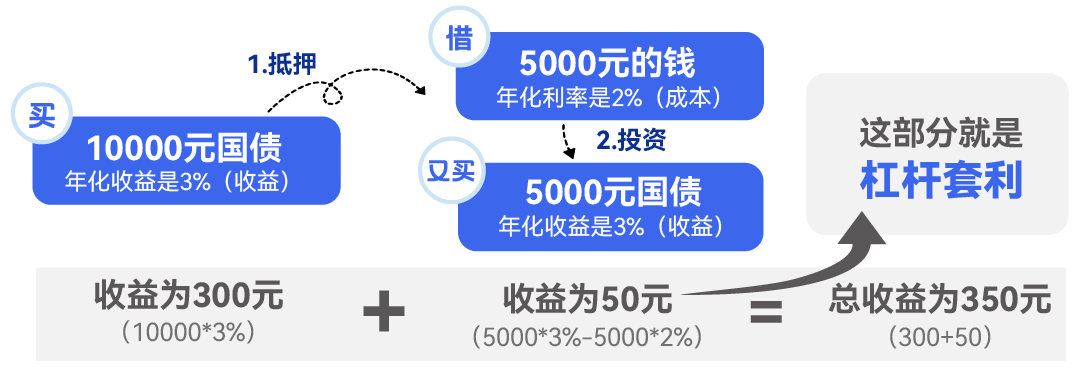

经常关注基金定期报告的小伙伴,可能会发现有些固收类基金的债券比例会超过100%,这是怎么回事呢?原因就是——这只基金进行了杠杆操作。

其实,像房子等资产一样,债券也可以作为抵押品,向市场进行融资。在投资操作中,基金经理通过抵押手里的债券,借入低成本的资金,再将这笔资金继续投入到债券市场,从中赚取的收益就是杠杆收益。

以下图为例,基金经理通过抵押手中面值10000元、年化收益3%的国债,向市场以2%的借贷利率借入5000元资金,再用这笔钱购买面值5000元、年化收益3%的国债——其能带来的年利息收入是5000×3%=150元,扣除需要支付的5000×2%=100元利息后,便能获得150-100=100元的杠杆收入。

(风险提示:以上数据仅供示意,不构成实际投资建议,投资须谨慎。)

但需要注意的是,杠杆是一把“双刃剑”,操作得当的确能增厚收益,如果做的不好,也会有亏损的风险,比如当短期资金价格飙升,或借款买入资产的价格突然暴跌,这两种情况都会导致套息失败。因此,收益杠杆率并不是越高越好,需要基金经理精巧地操作。

久期:风险管理的核心

在债券投资中,我们常常还会听到久期的概念。久期指的是债券投资者收回本金和利息所需时间的加权平均值。

需要区分的是,我们平时在投资债基时所看到的“中长债”、“超短债”等字样一般指的是债券的剩余期限,久期≠剩余期限,一般来说久期小于或等于债券的剩余期限。

我们通过一组对比进一步了解下久期的概念。如下图所示,假设有两张面值(1000元)、利率(5%/年)、期限(3年)均相同的债券,区别仅在于债券A每年支付一次利息,而债券B最后一次性还本付息。

(风险提示:以上数据仅供示意,不构成实际投资建议,投资须谨慎。)

不难发现,A、B两张债券最后获得的本息是相同的(均为1150元),但是,债券B是到期后才还本付息,收回本息的时间是3年,即久期为3年;债券A每年都付息,实际收回全部本息的时间要小于3年,即久期小于3年。

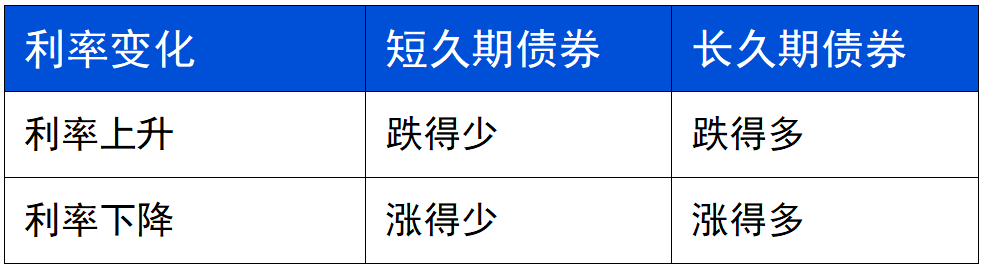

虽然A、B两张债券最后获得的本息相同,但资金回流的时间不同,时间越长,期间债券价格就越容易受到市场利率变化的影响。因此,久期还可以用来衡量债券价格变动对利率的敏感度,进而判断债券的投资风险。在这里也给大家总结了一个小表格,帮助大家了解不同久期债券对利率的敏感性。

对基金经理而言,久期是构建债券投资组合和风险管理的重要工具之一。当基金经理预测利率将发生变化时,他们便会通过调整投资组合持仓来调整平均久期,进而实现增厚收益或减少损失的效果。

比如,基金经理如果预期央行将下调利率,有利于债券价格上涨,便会延长投资组合的平均久期,以期从利率变动中获利。相反,如果预测到央行要加息,债券价格面临下跌风险,则会缩短平均久期,以此减轻对债券价格的负面影响。

总的来说,固收类基金所投资的债券部分,其收益来源主要包括票息收入和资本利得两部分,同时基金经理还可以通过加大杠杆、调节久期的方式来增厚收益,当然这尤为考究基金经理的专业投资能力。

想要了解更多固收投资知识,欢迎持续关注“固若长城”陪伴系列,我们下期再会!

$长城久稳债券A(OTCFUND|003290)$$长城久稳债券C(OTCFUND|012566)$

$长城稳健增利债券A(OTCFUND|200009)$$长城稳健增利债券C(OTCFUND|008974)$

本文作者可以追加内容哦 !