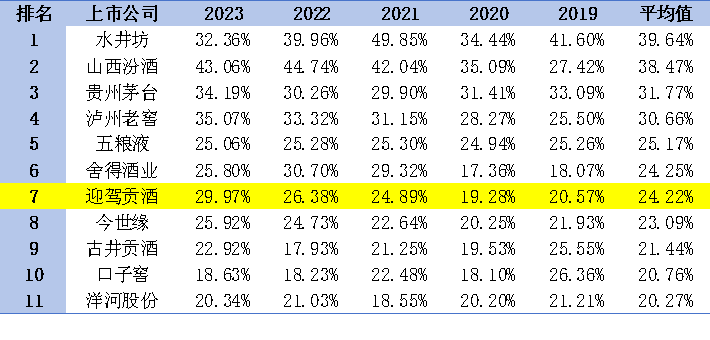

迎驾贡酒是徽酒的四大上市企业之一,营收和利润已经双超口子窖,省内市占率也超过了口子窖,仅次于古井贡酒,成为名副其实的徽酒“榜眼”。

2019-2023年20家酒企ROE情况统计:

20家酒企中,2019-2023年这五年的ROE均在15%以上的企业有11家,其中就有迎驾贡酒,它近五年的ROE基本稳定在20%及以上,对ROE均值排名,迎驾贡酒第7,可见它的盈利能力还是很强劲的,而且非常稳定。

单看迎驾贡酒2019-2023年的ROE变化情况,很明显,近五年ROE基本呈现出稳定的上升趋势,到2023年已接近30%,比肩贵州茅台34.19%,盈利能力逐年增强。

一、营业收入增加

总资产周转率(次)等于营业收入净额/平均资产总额

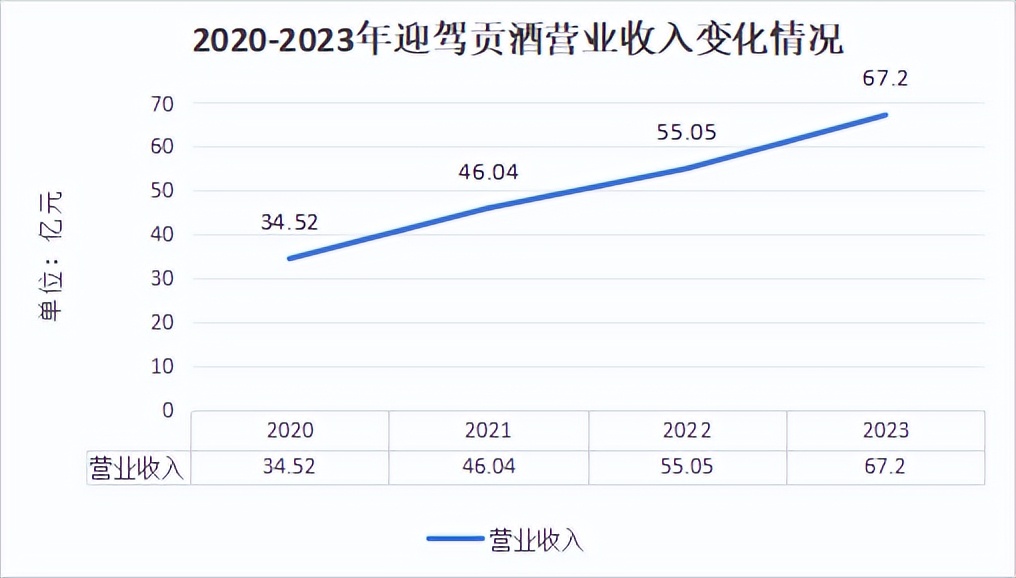

观察数据可以发现,2020-2023年,迎驾贡酒的营业收入表现出显著的上涨趋势,进而带动了总资产周转率的上涨。

二、存货和应收账款周转天数减少

2020-2022年,迎驾贡酒的存货周转天数逐渐减少,存货周转率增加,存货周转速度加快,进而带动了总资产周转率提高。

2020-2023年迎驾贡酒应收账款周转天数:

此外,2020-2023年,迎驾贡酒的应收账款周转天数也在逐渐减少,应收账款的回收速度越来越快,进而提高了资产的利用效率,使得总资产周转率逐渐提高。

销售净利率的上升同样带动了ROE的增长,那销售净利率又为什么会上升如此迅速呢?

我们知道影响销售净利率的因素主要有两个,一个是销售毛利率,一个是费用端,接下来我们分别来分析一下。

销售毛利率方面,观察数据可以发现,迎驾贡酒近五年毛利率都在60%以上,而且一直保持上涨趋势,涨幅达到11%,可以说销售毛利率的增长很大程度上带动了净利率的增长。

再看期间费用率,2019-2023年,迎驾贡酒的期间费用率基本保持下降趋势。毛利率提高,费用率降低,二者共同作用,从而使得净利率增加。

1.价格带优势

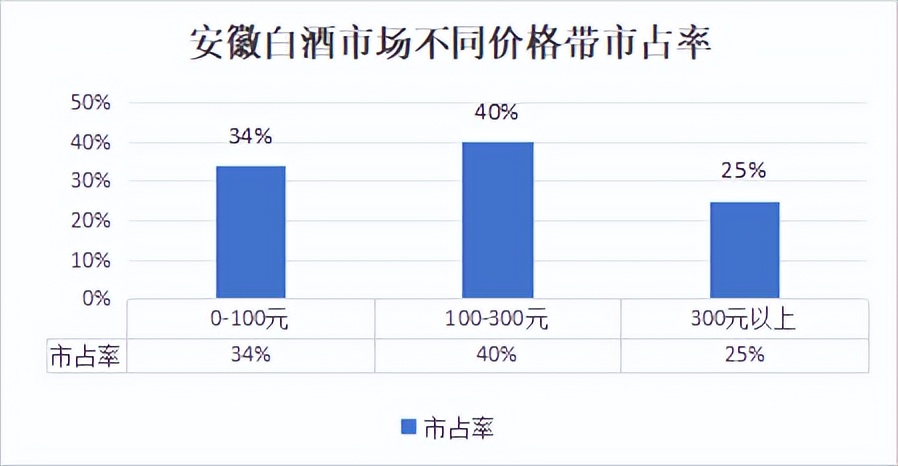

迎驾贡酒依托自然优势推出的“生态洞藏”系列,已成为目前中国生态白酒的主要代表产品,成功打入了省内100-300元的价格区间。

在安徽白酒市场中,0-100元价格带市场规模占34%左右,100-300元价格带市场规模占40%左右,300元以上的市场规模占有率超过25%,可见,在100-300元区间的白酒市占率最高。

因此,洞藏系列的推出使得迎驾贡酒的销量增加,销售收入增加,销售毛利率也随之增长。

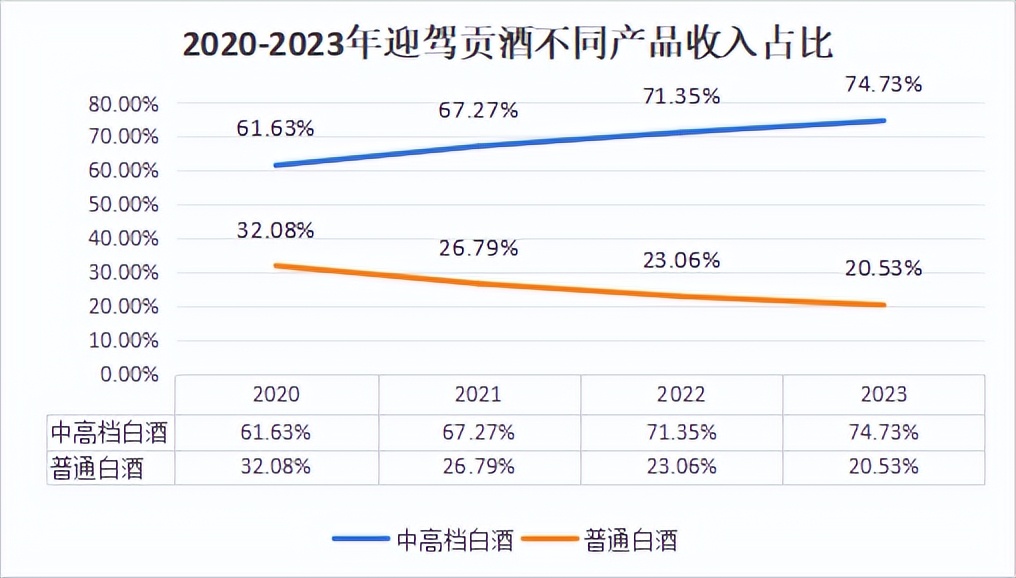

2.中高档白酒占比增加

观察数据可以发现,2020-2023年,迎驾贡酒中高档白酒的收入占比逐渐增加,普通白酒占比逐渐减少,而中高档白酒的销售毛利率远高于普通白酒,所以带动了整体的毛利率的增加。

那么,站在现在的时点上,迎驾贡酒未来市值的增长点在哪呢?

一、省内市场进一步发展

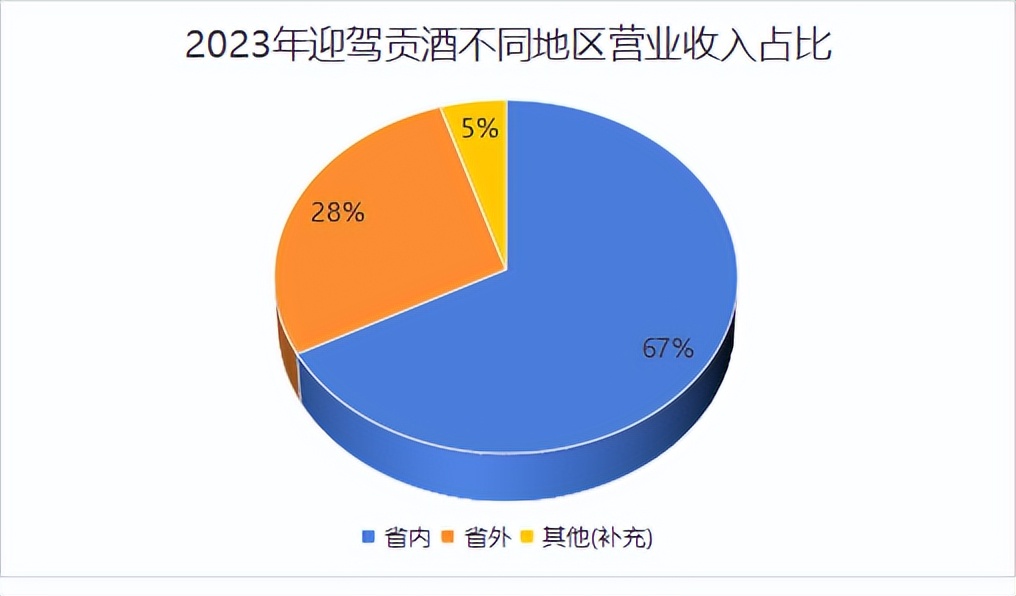

迎驾贡酒主要面向安徽省内市场,2023年省内市场营业收入45.17亿元,占比67%,同比增长31.51%,省外营收实现18.84亿元,占比28%,同比增长6.9%。

省内毛利率76.41%,同增3.16%,省外毛利率68.49%,同增1.97%。

二、省外市场继续拓展

从上述数据可以看出,省外的营业收入占比还是很低的,有很大的发展空间。

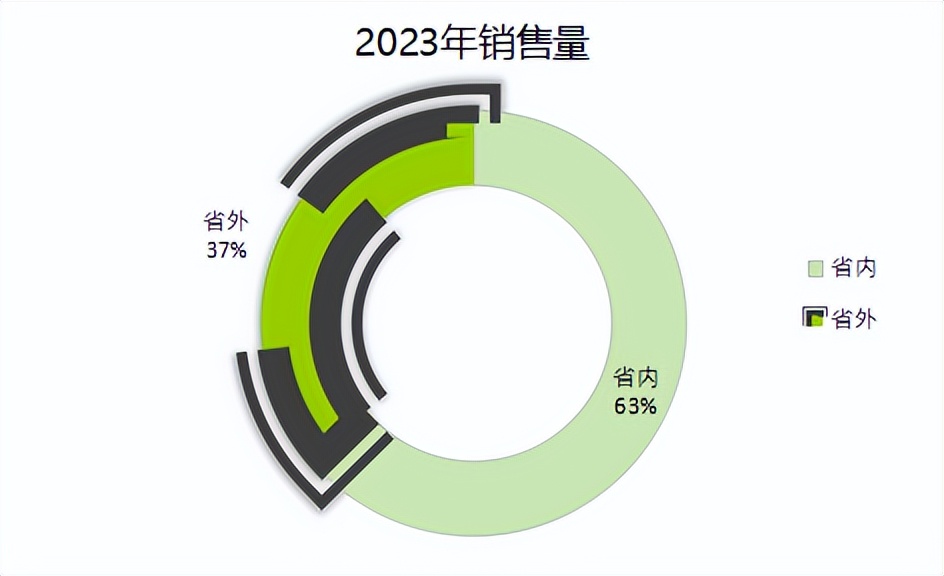

在销量方面,2023年省内的销量是38409.29千升,占比63%,省外的销量是22915.66千升,占比37%,可见省外市场还有很大的开拓空间。

公司省外市场主要围绕江苏和上海等核心市场布局,争取2024年快速突破江苏和上海的洞藏系列白酒市场。

在进一步开发省内市场的同时,稳步拓展省外市场。

三、产品结构升级

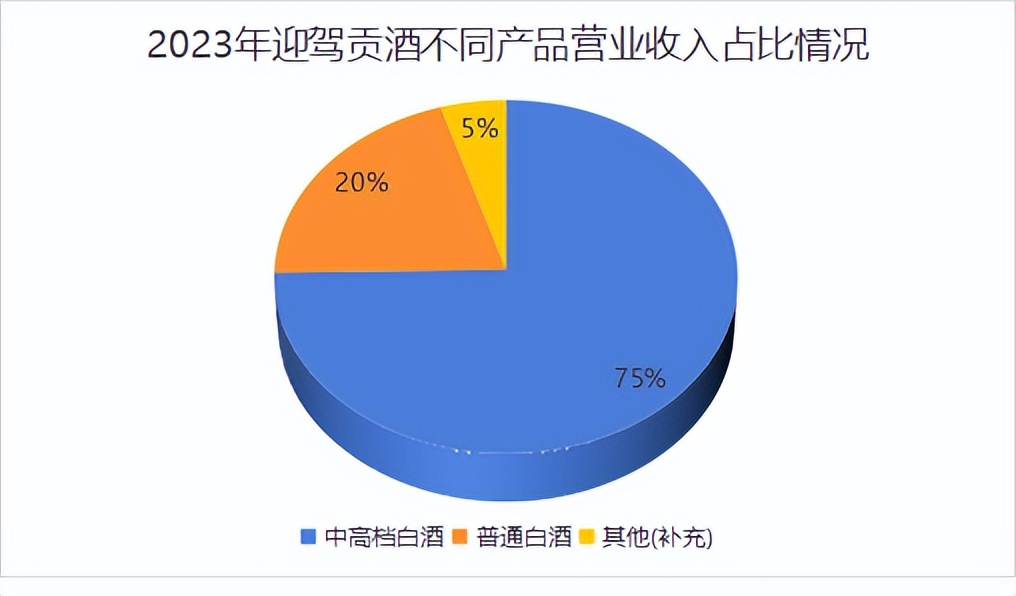

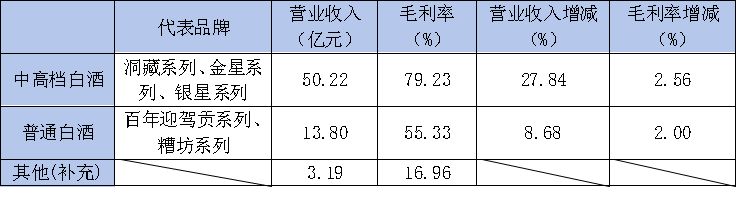

2023年迎驾贡酒中高档白酒营业收入达50.22亿元,占比75%,同比增长27.84%,普通白酒营收实现13.8亿元,占比20%,同比增长8.68%,其他类营收3.19亿,占比5%。

中高档白酒的毛利率高达79.23%,同增2.56%,普通白酒的毛利率实现55.33%,同增2%。

综上分析来看,迎驾贡酒在品牌、产品等方面有很大的竞争优势,稳住省内市场的同时,省外市场继续开拓,营业收入有望进一步增长,成长确定性强。#机构:沪指有望在2900点附近触底#$迎驾贡酒(SH603198)$$山西汾酒(SH600809)$$口子窖(SH603589)$

我的唯一关注是核心

我的唯一关注是核心 也是我的助理

本文作者可以追加内容哦 !