核心观点

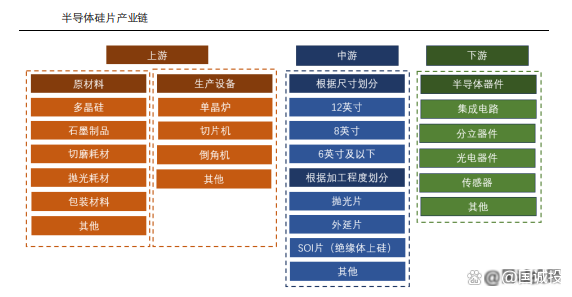

半导体硅片是最重要的半导体材料,2023年市场规模达123亿美元。半导体硅片,又称硅晶圆片,是指以多晶硅为原材料,利用单晶硅制备方法形成硅棒,再经过切割而成的薄片。硅片在半导体产业链中是芯片制造的重要核心材料,2022年半导体硅片在全球半导体材料中占比达到33%,是占比最大的半导体材料,2023年全球半导体硅片市场规模为123亿美元(不含SOI硅片)。

行业去库存化进入尾声,终端市场驱动半导体硅片需求长期增长。半导体硅片市场具有一定的周期性,由于受到2020年全球“缺芯潮”的影响,以及人工智能(AI)、高性能计算(HPC)、5G、新能源汽车和工业应用的需求增加使得全球对芯片的需求不断提升,对半导体硅片的需求也随之增长,2022年后受全球整体产能释放与市场需求疲软的影响,下游芯片行业出现库存过剩的情况,2023年半导体硅片行业处于周期底部,但随着行业库存逐渐恢复到正常水平,我们预计2024年会结束全球库存过剩的现状,需求逐渐恢复增长,2024-2026年将保持稳定增长态势。

国内厂商积极扩充产能,加速国产替代进程。根据Knometa Research数据,2024年将有15座300mm晶圆厂上线,其中13座用于生产IC芯片,预计到2025年会有17座开始投产,到2027年处于运营状态的300毫米晶圆厂数量将超过230座。尽管目前国际主要半导体硅片企业均已启动其扩产计划,但其预计产能长期来看仍无法完全满足全球范围内芯片制造企业对半导体硅片的增量需求,国内半导体硅片行业将迎来快速发展期。

投资策略

我们认为,随着消费终端库存水平回归合理水位,AI手机、AI PC、云服务、新能源车等新兴行业对芯片的需求拉动,半导体硅片行业有望迎来机遇期。同时考虑到国产硅片厂商市占率仍然较低,国产替代空间大,因此中国半导硅片厂商有望充分受益。

以上涉及个股仅作为教学案例,不构成投资建议,仅供参考学习。

参考来源:2024年7月18日 五矿证券 王少南 电子行业深度:半导体硅片景气度向好,国产厂商前景可期

特别声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

本文由国诚投顾的投资顾问:尚亚雄 A1290623030001 编辑整理

本文作者可以追加内容哦 !