1. 择时交易的信号

从23年6月以来,本应走2个成长主线波段,第一个波段在去年12月之后失败了,而第二个也是在5月后走不出而导致失败。时间消耗一年多,这一段时间支撑大盘指数不跌的主要是依靠避险指数如煤炭,能源,黄金,宏利,以及后来加入的电力和银行。这些指数对应行业不同,但是属性相似,当市场资金向这个方向靠拢的时候,成长方向的指数表现都极差。

持续时间这么久的避险抱团行情,上一次可以追溯到2010-2013。那几年主要拥抱的方向是银行指数。与之对应的最惨指数是上证50。10年前还没有这么多行业指数,因而宽指可以走成最差指数,它的第一个周期起点要从2007年10月算起,绝对的最低点出现在2014年2月,但走到下跌的尾声是要算到2014年6月,尽管它没有再创新低。大约走熊周期为7年,跌幅超过65%。相当于走了2个长周期。第2个周期的起点是2009年11月,走到2014年大约在5年时间,跌幅约45%,也是远超正常的超跌时间段。

相较于下跌的幅度,超长的下跌时间才是最大的折磨。

后面的情况也知道了,一只远比如今任何一个行业指数更令人失望的指数,只用了1年时间,涨幅就超过了100%。由于数年积累的失望,怀疑,犹豫和恐惧,会曾经参与过这个指数的人不再相信它,质疑它,到不得不接受它。但很多时候,当你开始相信它将走出更为波澜壮阔的行情时,正是它行情尾声的开始。

这样的故事周而复始,剧本不需要改变,即使不断重演,对很多人来说,也是全新的剧情。

这个季度最难的点就是当下处于风格轮动的进程中,并且这个进程的时间已经有1年了。大周期和小周期需要再这个季度完成交替,涨跌呈现不规律的状态。越是靠近风格轮动的尾部,越是没有持续性。

2024年已经过去了大半年,每一个交易日,我都会写一下当天的观点,观点的背后是对数据变化的洞察。很多人关注账号已不止一年。在同样的时间内,我所看见的异常,你是否也看见了。

这个异常就是这一年难度高到连超短线的高手都会出现亏钱效应,呈现出远低于其他年份的交易胜率。原因就在于行情的延续性,这个延续性从过去的几个月降低到几周,甚至降低到几天,极端的几个交易日,高频出现低于1天的延续性。

如果你没有感受到这种变化,那么还有一个更直观的现象,多少能唤起一些回忆。

这个日期从2月开始算起吧。看看这5个月呈现了一种什么样的风貌。这里要介绍一种特征,市场如果出现暴涨或者暴跌,都代表行情短期风向的变化。真正的趋势都是波澜不惊,蓦然回首时,它已经给出了方向。

从2月27日这天算起:

2月27日暴涨(短期转风格)

2月28日暴跌(短期转风格)

2月29日暴涨(短期转风格)

3月18日暴涨(短期转风格)

3月22日暴跌(风格未转)

3月27日暴跌(短期转风格)

4月1日暴涨(短期转风格)

4月16日暴跌(短期转风格)

4月17日暴涨(短期转风格)

5月6日暴涨(风格未转)

5月8日暴跌(短期转风格)

5月9日暴涨(短期转风格)

5月21日,5月23日暴跌(风格未转)

5月24日暴跌(短期转风格)

5月27日暴涨(短期转风格)

5月28日暴跌(短期转风格)

6月4日暴涨(短期转风格)

6月5日暴跌(短期转风格)

6月26日暴涨(短期转风格)

6月27日暴跌(短期转风格)

7月8日暴跌(短期转风格)

7月11日暴涨(短期转风格)

到昨天,7月23日,再次出现暴跌,这种行情,意味着市场的风格将再次出现转换。它的转换方向只能是2个,要么回归风险回避的指数,要么回归高科技。即使今天不涨,也无非是延后,但方向不会改变。

但每一次的暴涨都会打乱方向上的节奏,使得今年科技指数的上涨空间极小,行业指数远远跑输同方向的主动基金。

这种情况就不支持大行情的出现,中报结束之后,原有的平衡会被打破,市场会再次洗牌。每一次洗牌都会产生一次中级下跌,但目前看,这个洗牌已经提前开始了,可能中报结束后,牌已经提前洗完了。

现在处于短期向上的涨不动,长期向下的也跌不动。在很小的空间里面腾挪,每次挪不动的时候,就来一次暴涨或暴跌,杀一杀情绪。直到有一天僵局被打破。

减少交易,降低情绪的干扰,当你站远一点,用更宽的视角看着这个市场,它也不外乎是一个被周期支配的市场。等待即可。

2. 择时的初始设计

最初基金的动量研究是不能择时的,直到经历无数次的动量崩溃,动量模型中涵盖某些顶底的规律性特征。

当基金达到最高点之前,每一个新创的高点都会被识别,但是最高点一旦出现,随即开启一个月以上的崩溃式下跌。但困难的是高点和最高点(也就是卖点)他们对应的级别,还需要动量之外的其他指标来辅助。目前只能主观判断,无法用指标区分。

3. 关于买点

择时选取的买点一律为左侧。

底部的买点通常需要多指标重合判断。包括动量与反动量,以及全市场的情绪指标。对于买点信号最大的挑战是,指标的参数会出现动态变化。例如2021年仅使用情绪指标就可以选到最低点。到了2022年10月31日之前,买点指标都出现1天的错位。2022年12月20日之后,买点指标误差时间达到4天。2023年3月起,买点指标出现跳跃式的新特征。

往年买点交易适用的交易周期为2周左右,2个月左右以及半年左右。自2022年下半年起,买点间隔周期明显延长至2-3个月。但每年的3月和4月是特殊时间窗口期,今年是否走出新特征,仍待观察。

此外,买点信号对于动量基金的有效性远好于非动量基金。

未来买点指标将覆盖商品期货类基金,海外Qdii,以及领跌行业方向的基金。

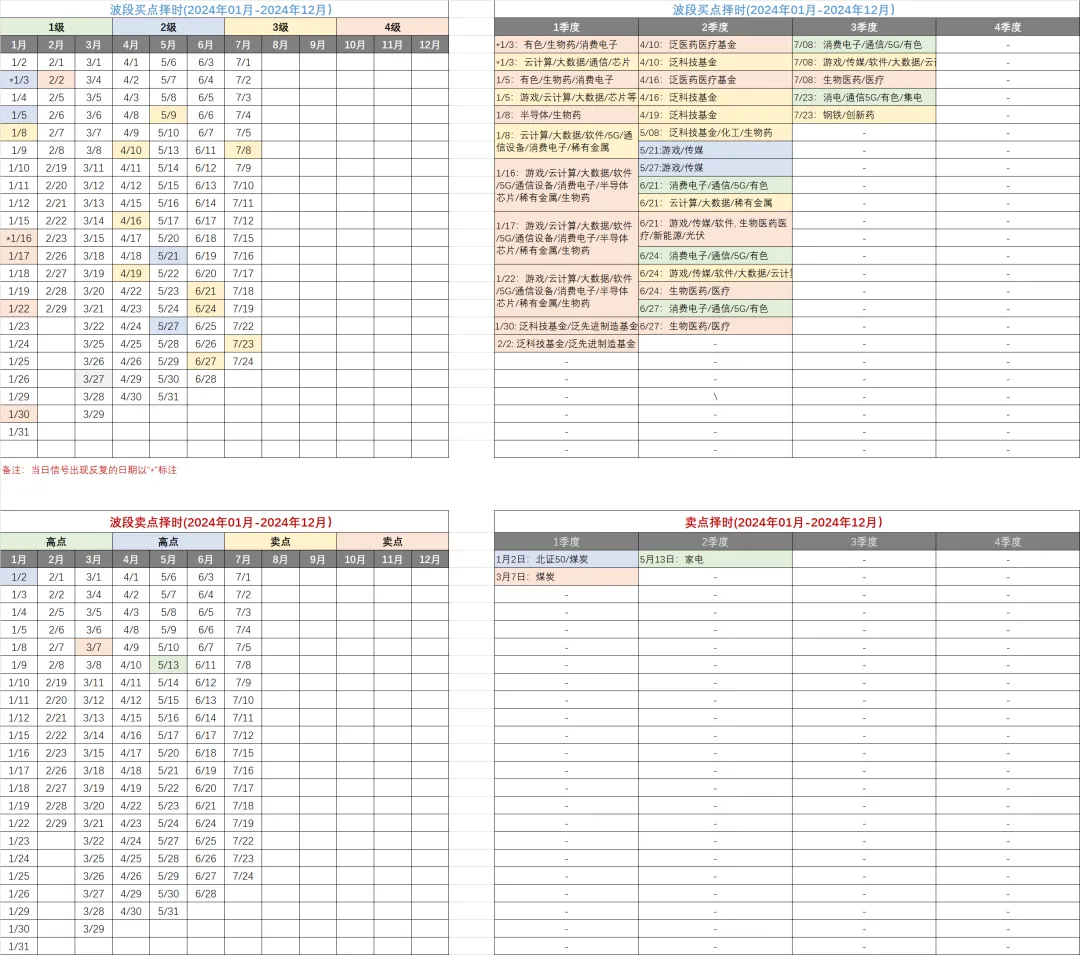

4. 本轮择时统计周期12个月:2024年01月-到2024年12月

本文作者可以追加内容哦 !