概览

在主要亚洲市场,公司治理改革提供了长期投资机遇。日本和韩国都已大力推进旨在提升治理及股东价值的改革计划。这些计划已经取得一定成效,并且引起了市场的热烈反响。

这些公司治理计划仍处于推进当中,需要一定时间完成,但有望提升企业的盈利前景,并吸引长期投资者。

亚洲地区存在多个可推动长期回报机会的投资主题,例如不断富裕的中产家庭、自动化技术、供应链转移等。然而,一个重要主题是通过改变公司治理来提升股票市场的价值。日本和韩国就是这类公司治理改革的典型代表市场。

日本在上市公司治理改革方面走在前列

东京证券交易所(TSE)去年宣布持续改善上市公司治理的举措持续改善,已成为日本股市的一大助力。这些改革的总体目标,是鼓励各上市公司披露其提升企业价值的措施现状,从而提升公司盈利能力,为股东创造价值。东京证券交易所希望通过展示那些致力于提升股东企业价值的公司,从而引起其他上市公司的关注和效仿。

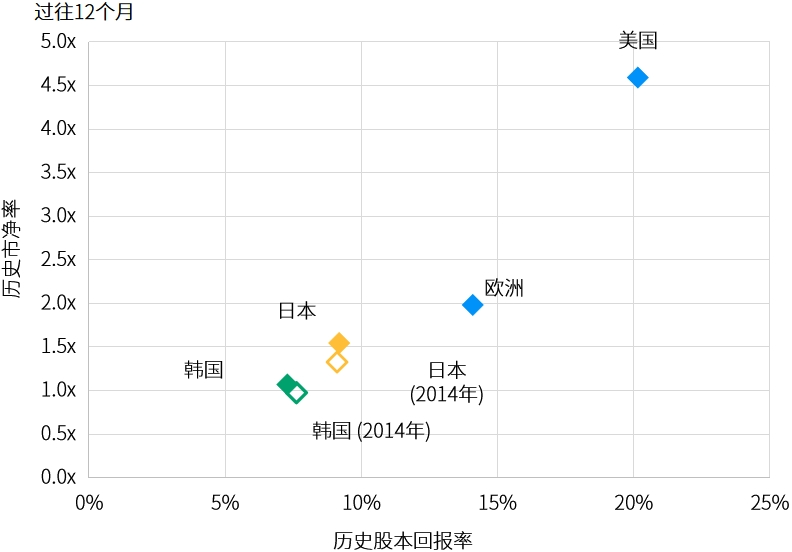

日本股市相较其他亚洲市场或更为优秀,这些改已经令一些指标得到了切实的改善,包括股息提升、股票回购活跃、交叉持股比例下降等,这些因素有助于改善市场长期存在的低股本回报率和低市净率。然而,要达到更高质量的市场指标,例如其他发达国家股票市的股本回报率,日本或许还有一段路要走。

韩国借鉴经验日本并非唯一一个通过提升公司管理实践和进行结构性改革,以提高股票估值的亚洲国家。

在亚洲其他地区,韩国正通过2024年2月推出的“企业价值提升计划”,寻求改善公司治理和股东参与度,以减少长期存在的“韩式折让”。

所谓“韩式折让”是一种特殊现象,即韩国公司的股票交易价格普遍低于其他市场上类似公司的估值。造成这种情况的原因可能有很多,但较常被提及的是缺乏良好的公司治理文化,对少数股东权益的重视程度较低。解决这一问题并进一步发展本地资本市场,或将是韩国的优先事项。

与日本类似,韩国的“企业价值提升计划”旨在鼓励企业评估自身相对较低的估值,并提供补救措施。这些措施可能包括加强公司的信息披露,通过股息和股票回购来增加股东回报,以及提高经营绩效等。

然而,韩国在处理这一问题上采取了不同的方式。尽管在改善治理方面取得了一些进展,例如提供英文披露,但韩国仍被视为略微落后于日本的做法。日本的改革被认为更加成熟,有一个明确提高股东价值的路线图。韩国的计划更加倾向于自愿和自主性质。韩国鼓励公司披露其提升价值的计划和策略,但批评声音认为所有披露都是自愿性质的。对于未能实现所披露目标的公司,没有任何处罚措施,也几乎没有通过奖惩机制进行监管执行。

作为改革措施的一部分,韩国还计划于今年9月推出一个“韩国价值提升指数”,并发行相关的交易型开放式指数基金(ETF)。该指数旨在纳入具有“最佳实践”的公司,从而希望为这些表现优秀的公司带来积极的曝光,并促进资金流入这一主题产品。

7月初,“企业价值提升计划”的更多细节被披露,草案集中在削减多项税率。投资者对这些税收变化反应积极,但仍需政府最终确定。

该计划的自愿性质引发了一些人对其成功的怀疑。但这类变革需要多年时间才能完全成熟,要与发达市场水平相匹配还有很长的路要走。从图表1和图表2可以看出,与10年前相比,一些指标已经有所改善。

图表1:派息率和股息率

资料来源:FactSet,MSCI,摩根资产管理。基于各自的MSCI指数数据。2014年数据为截至2014年12月31日的数据,其他数据为截至2024年6月30日的数据。

投资启示改革的积极前景、稳健的盈利增长前景以及目前相对较低的估值水平,为寻求进入亚洲市场的长期投资者提供了机会。

这些公司治理计划可能会改善盈利前景,从而吸引长期投资者进入市场,尤其是随着日本公司治理不断改善和韩国最近宣布的“企业价值提升计划” ,越来越多的投资者开始关注这一领域。

本文作者可以追加内容哦 !