沪深A股连续利好,极有可能进入慢牛结构性行情,要使用场外个股期权的超高杠杆创造价值,首先要克服合约时间限制,而杠杆和成本控制就成了当务之急,实值95期权,慢牛行情的天选结构。

积极作用

节后开盘交易,汇金公司率先表态,未来半年持续增持权重股,虽然消息一出,刺激作用昙花一现,但意义大于形式,表明国家队坚定做好A股市场的态度。利好不过一周,监管层又放出新动作,新规限制上市高管和核心员工融券出借,并对大宗套利等借助融券非正当获利方式进行监管,相当于是对“大宗+融券”策略间接定性为“不当套利”,大宗套利策略几乎是瞬间灰灭,大宗交易回归正统。新规提高融券保证金比例,保证金比例的调整,预计将减少约40%融券新增规模,与8/28日降低融资保证金比例规定刚好相反,一升一降本质上直接改变了,多空头寸的仓量关系,相比降印花税的暴力拉升,可能就显得微不足道,从中长期来看,市场空头得到一定的抑制,而多头会逐步提升。种种迹象表明,市场很有可能逐渐向好的方向发展,此时需要发挥场外期权最大的价值,就要兼顾杠杆和成本,放大杠杆是为了放大收益和控制亏损,降低成本是为了提升合约的绝对收益,以及当合约到期无收益时,仍能低成本新开合约,达到"合约展期"的效果,实值95合约结构,不得不用。

实值95期权

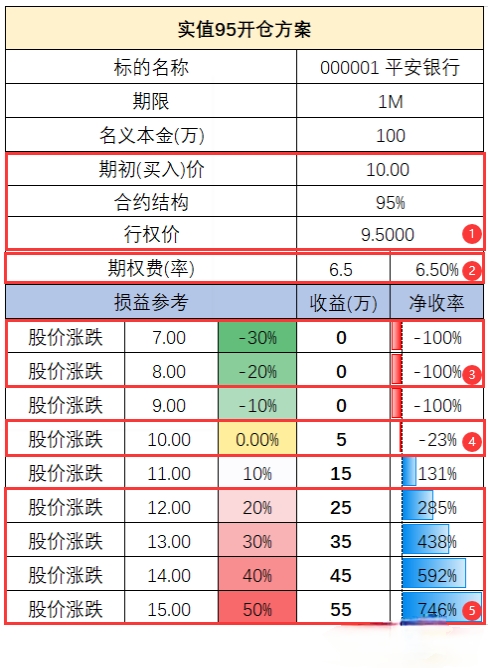

实值95结构,是实值期权合约中常见的结构,兼顾了杠杆和成本,在慢牛行情中应用最为合理,举个例子:我们假定在000001平安银行,股价为10.00元时,买入1个月95call结构期权合约。

买入10.00元,则期初价买入价为10.00元,合约结构为95%看涨,那么行权价则为9.50元,行权价比市价10.00元,即立即获得5%浮盈(内在价值)

获得一个5%合约价值(类保证金)的期权合约,需要支付6.5%的期权费,那么实际净成本则为6.5%-5%=1.5%,那相当于这个合约杠杆率1:14,保证金5%,成本1.5%,这样一来,即便到期横盘合约无收益,其净亏损并不高,可考虑再次买入合约以此来达到续期的效果。

当股票出现大跌的情况,最大亏损牢牢限定在6.5万。

当股票到期横盘(涨幅为0),不会像平值期权一样完全无收益,而是保证金5%的部分会回来。

当股票出现大涨,合约会获得一个不错的收益率。实值95期权合约不仅具有高杠杆的特性,同时兼顾了合约的开仓成本,使受到时间限制的合约,可以低成本"展期",在结构上行的行情中,进可攻退可守,应用的可行性较高。(全文完)

本文作者可以追加内容哦 !