乱世,出英雄。

羸弱的市场环境下,避险情绪的高涨造就了长江电力的神话。

有了长江电力这个行业标杆,中国核电、中国广核、华能水电、川投能源等纷纷效仿,市值一路走高。

这就造成电力行业出现两极分化的局面,大型电力企业人声鼎沸,小的企业则无人问津。

但其实,小型电力企业的盈利能力相比于这些“长江电力”们有过之而无不及。

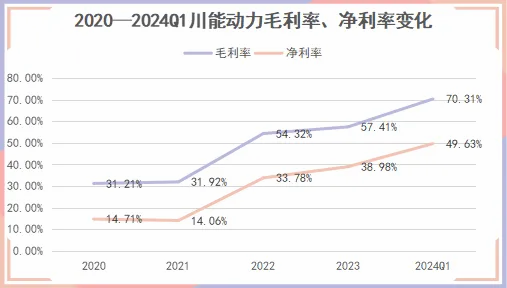

净利率和毛利率是衡量企业盈利能力的重要指标,我们以此来筛选,发现了电力行业中最会赚钱的小而美公司—川能动力。

为什么说川能动力最会赚钱呢?

今年一季度,川能动力毛利率70.31%,行业第一,净利率49.63%,行业第三,即使现在如日中天的长江电力毛利率也不过才48.14%,净利率26.06%。

一般来说,高毛利率、高净利率都是像贵州茅台、爱美客、华兰疫苗这样的行业绝对头部企业,并且非常的稳定。

川能动力显然不是,2021年,公司毛利率31.92%,净利率14.06%,处于电力行业中相对较低的水平。

但2021年之后,公司盈利能力开始快速攀升,几乎一年一个台阶。

2021—2024一季度两年多的时间里,川能动力毛利率增长了近40个百分点,净利率增长了35个百分点,这在整个电力行业绝对是独一份。

从藉藉无名到盈利能力爆表,川能动力到底是如何做到的?

川能动力目前主要有三方面的业务,风力及光伏发电、锂电业务、垃圾发电业务,并且这三块业务都是高毛利业务。

其中,风力及光伏发电毛利率73.86%,锂电业务毛利率44.68%,垃圾发电业务毛利率48.06%。

而公司业务之所以有如此高的毛利率主要原因在于公司具备长远的战略眼光,用壮士断腕的勇气进行了业务结构调整。

1、提升高毛利业务比重

从图中我们可以看出,2021年以来,公司毛利率最高的风力及光伏发电占收入的比重从24.91%提升到47.11%,增长13个百分点,直接拉高了公司整体的毛利率。

2、缩减、裁撤新能源综合服务

2017年重组后,公司逐年压缩新能源综合服务业务,该业务主要为化工及机电物资购销,盈利能力较差,毛利率不足2%。

最终在2022年上半年彻底终止该业务,导致上半年营业收入同比减少 55%,但增强了公司的盈利能力。

3、增加锂电和垃圾发电业务

2018年,公司开始布局锂电业务,并且在2022年开始大举押注。

2022年4月同时收购了国理锂材料、鼎盛锂业、启迪清云及川能风电等公司,持续加强对新能源发电和锂产业链的布局。

2022年6月公司又与亿纬锂能、蜂巢能源合资成立德阿锂业,再度加码锂盐加工业务。

2021年底,川能动力购买了川能环保51%股权,增加环卫一体化及垃圾发电业务板块,2022年2月增资川能环保,持股比例由51%增加至 70.55%,进一步增大了垃圾发电业务收入比例,提升了公司的毛利率。

随着盈利能力的增强,川能动力业绩表现也是非常亮眼。

2020年以来,川能动力利润一路走高,三年时间增长了接近300%。

并且值得注意的是,2021—2022年,公司的营收减少了21.88%,但净利润却增长了104.12%,这主要得益于公司业务结构调整带来的公司盈利能力的增强。

今年一季度,公司实现营收10.03亿元,同比增长7.85%,净利润4.16亿,同比增长50.45%,盈利能力进一步增强,全年业绩有望再创历史新高。

除此之外,川能动力还有哪些亮点呢?

1、总发电达到19.5亿千瓦时,装机稳步增长

目前川能风电项目已核准规模达127.38万千瓦(其中已投运110万千瓦),光伏项目已投产规模2.24万千瓦。

2023年上半年,实现总发电量19.5亿千瓦时,同比增长19.22%;实现售电量18.96亿千瓦时,较上年同期增长19.26%。

2023年以来会东小街、淌塘二期合计28万千瓦风电项目建成投产,此外近期公司还获取了甘孜州、阿坝州合计110万千瓦光伏,凉山州70万千瓦风电资源,资源潜力丰富。

2、李家沟锂矿资源储量丰富,稳步推进中

公司拥有采矿权的阿坝州金川县李家沟锂矿属于可尔因矿田,氧化锂资源储量50.22万吨,折合124万吨LCE,平均品位1.3%,其I号主矿体是目前探明并取得采矿权证的亚洲最大单体锂辉石矿。

目前,公司正常推进李家沟锂辉石105万吨/年项目建设,项目建成后年产锂精矿约18万吨。

同时,公司已在锂电资源端、锂盐端形成一体化发展,公司控股子公司鼎盛锂业已投产1.5万吨/年锂盐产能,控股子公司德阿锂业目前正在开展3万吨/年锂盐项目的建设工作。

3、垃圾焚烧发电行业集中度上升,头部企业优势明显

伴随政策支持和市场需求的增长,目前,我国生活垃圾焚烧发电行业竞争格局日趋完善,行业呈现出逐步上升的集中度。

具备较强的技术实力、资金实力和丰富经营管理经验的垃圾焚烧发电头部企业竞 争优势越发明显,占据了较大的市场份额。

公司所属川能环保已投运垃圾焚烧发电项目8个,总装机规模15.65万千瓦,日处理垃圾能力6800吨(日处理规模居四川省前列),年处理垃圾能力266.4万吨。

2023年度处理生活垃圾253.63万吨,实现发电量10.25亿千瓦时,分别同比增长14.70%、12.67%,项目主要位于四川雅安、遂宁、广安、射洪、泸州、自贡及河南长垣、内蒙古巴彦淖尔等地。

风起于青萍之末,任何的白马、蓝筹毫无例外都是从小公司一步一步成长起来的。

公司成长的初期,具备长远的战略眼光,逐步提升公司的盈利能力和财务健康程度是一种非常难得的品质。

川能动力短短几年之间就将公司的盈利能力提高到行业最顶尖的程度,可见这家公司到底具备多么高的潜质。

来源:飞鲸投研

本文作者可以追加内容哦 !