小财米 洛溪/文

嘉兴杰特新材料股份有限公司(以下简称杰特新材)2024年6月25日北交所IPO申请材料被受理,同年7月22日状态变更为已问询。

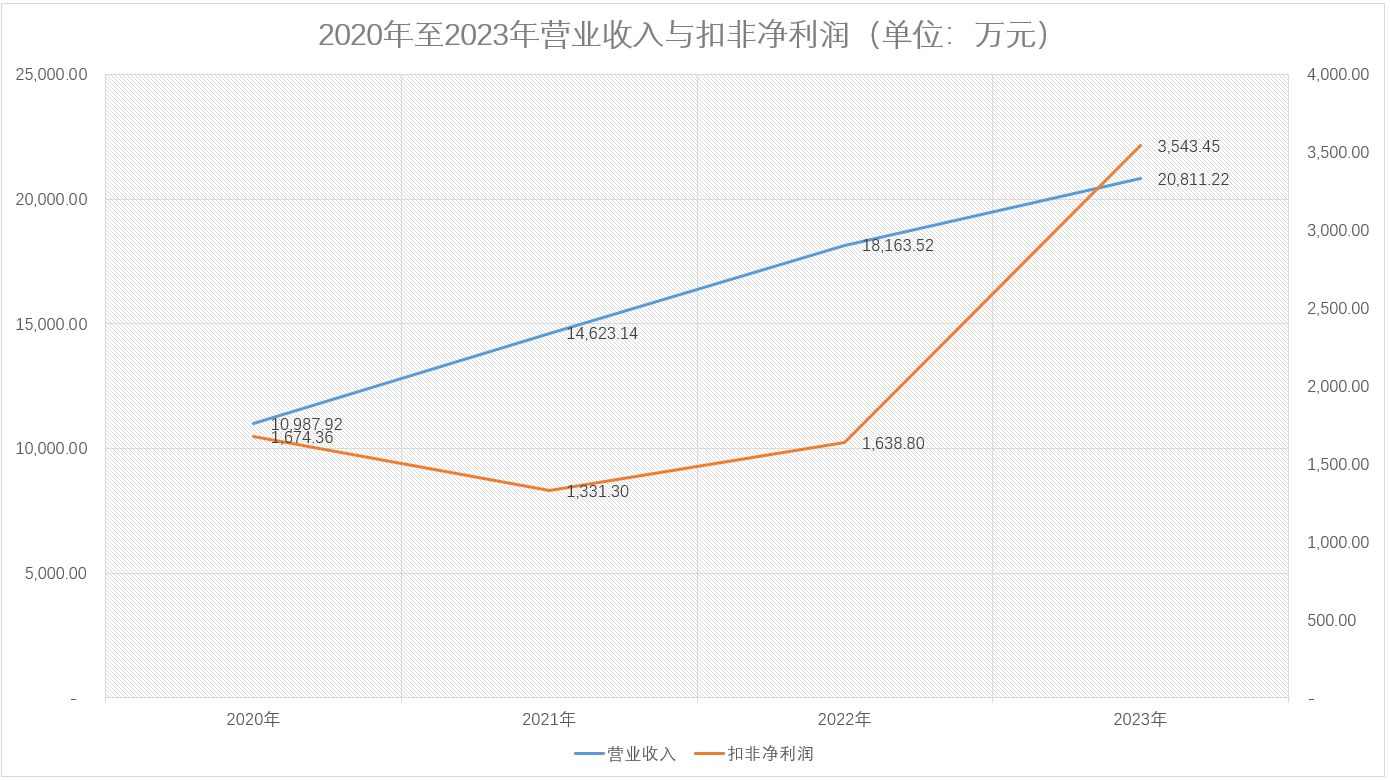

杰特新材系一家专注于多品类玻纤基布、化纤基布、涂层布的研发、生产和销售的企业,公司主要产品分为玻纤基布、化纤基布、涂层布三大类。2020年至2023年,公司实现营业收入分别为10,987.92万元、14,623.14万元、18,163.52万元、20,811.22万元,同期扣非净利润分别为1,504.56万元、1,350.08万元、1,573.93万元、3,305.89万元,销售净利率分别为15.24%、9.10%、9.02%、17.03%。杰特新材销售净利率经历前三年持续下滑的趋势后,2023年得到了大幅增长。公司业绩为何在2023年增长迅速呢?

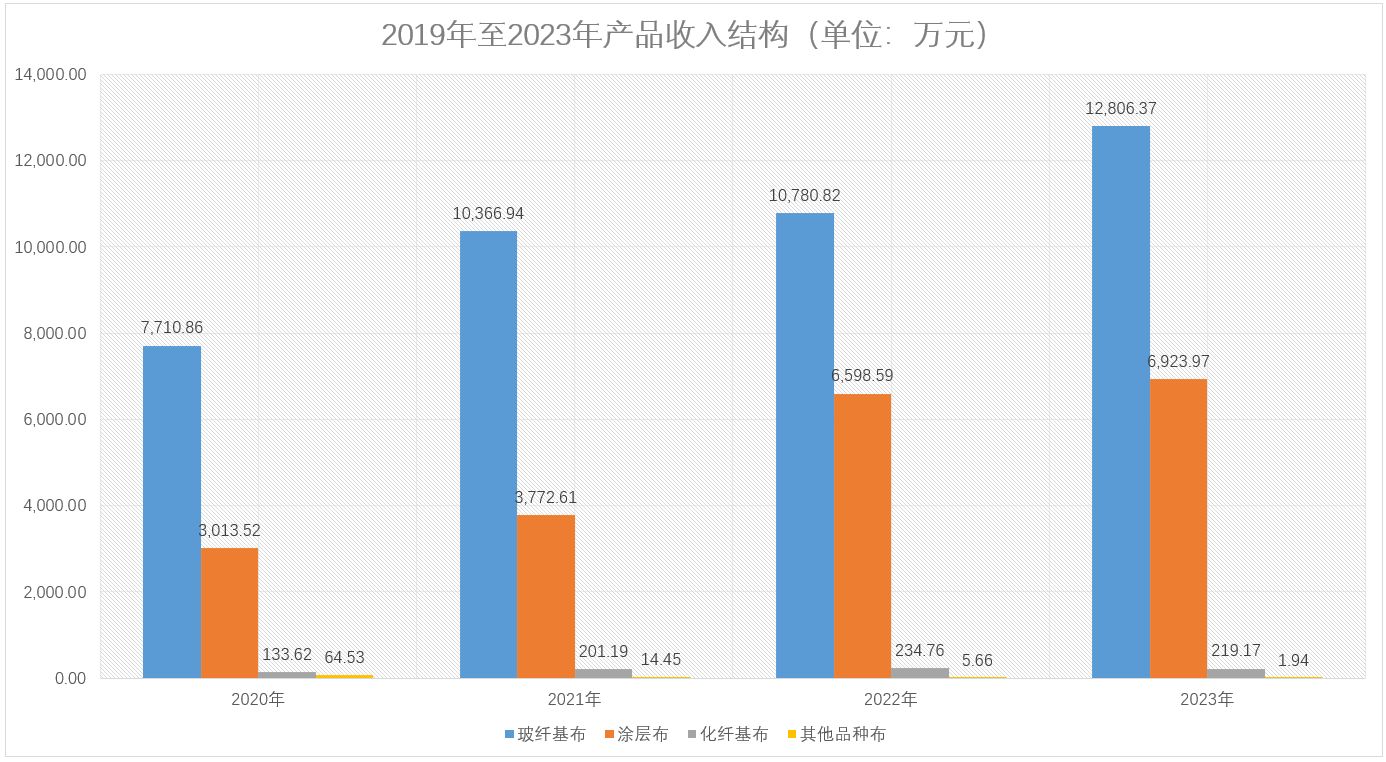

从收入结构来看,公司2023年业绩增长主要来源于玻纤基布。2020年至2023年,杰特新材玻纤基布收入分别为7,710.86万元、10,366.94万元、10,780.82万元、12,806.37万元,2021年至2023年增长2,656.08万元、413.88万元、2,025.55万元,同比增长率分别为34.45%、3.99%、18.79%。公司其他产品报告期内并未显著增长。

招股书披露,杰特新材前五大客户中浙江宇立新材料有限公司(以下简称宇立新材料)为公司的关联方,系公司控股股东、实际控制人之一谈栋立姨父张建平及其女儿张宇蝶控制的企业。2020年至2023年,公司向宇立新材料销售金额分别为2,021.47万元、3,161.21万元、2,378.77万元、3,046.14万元,占当期营业收入比例分别为18.40%、21.62%、13.10%、14.64%。杰特新材向关联方宇立新材料主要销售玻纤基布,且销售毛利率明显高于玻纤基布整体毛利率。

与此同时,公司来自于关联方宇立新材料的应收账款显著增加。2020年至2023年,杰特新材来自于关联方宇立新材料的应收账款分别为1,876.00万元、1,113.01万元、855.80万元、1,057.31万元。2023年,随着公司向关联方宇立新材料销售规模的增加,应收账款也显著增加。

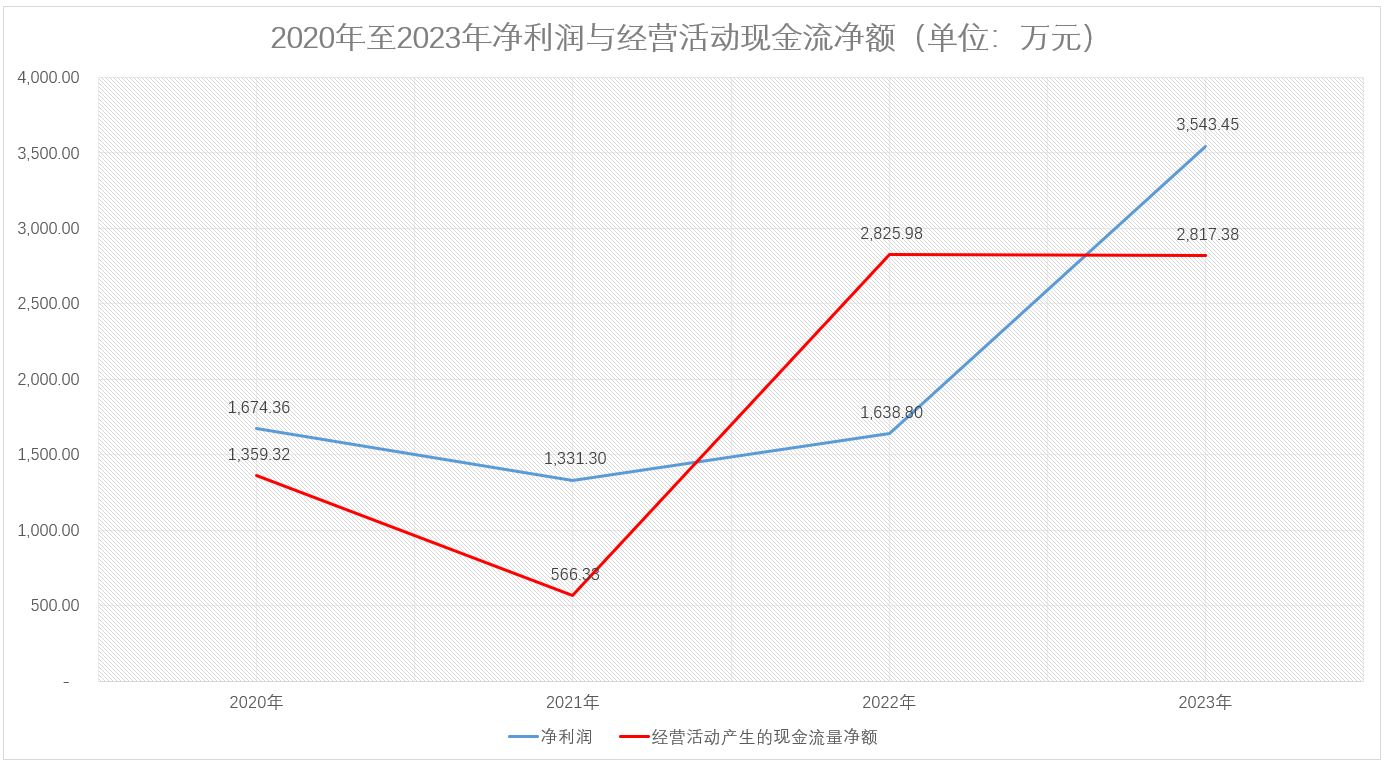

另外,公司的现金流也存在一定的问题。2020年至2023年,杰特新材收现比分别为0.47、0.53、0.62、0.60,常年低于100%。同期,公司净现比分别为81.18%、42.54%、172.44%、79.51%,仅2022年公司经营活动产生的现金流净额高于同期净利润。

分析人士称,收现比是企业经营质量的体现,收现比大于1说明销售商品或提供劳务收到的现金高于当期营业收入,简单来讲就是企业销售活动100%获得了资金流入,一般1以上优秀,0.7及格。而净现比则是与收现比息息相关,收现比低则经营活动产生的现金流净额低,最终与净利润的比值变低。

众所周知,企业如果虚增收入粉饰业绩产生资金流动的成本较高,通常采用应收账款、提前确认收入等方式,就会导致自身经营活动产生的现金流下降。而杰特新材首先是关联交易占比较高,同时经营活动现金流并不乐观,那公司的业绩真实性有如何呢?

本文作者可以追加内容哦 !