图:simonbailly 我大约四五年前开始提水电龙头长江电力,但涨成现在这个样子,让人有点儿懵。

图:simonbailly 我大约四五年前开始提水电龙头长江电力,但涨成现在这个样子,让人有点儿懵。 水电里的收息佬们太疯狂了。 不断买买买,搞得它就是跌不下来。 有时它明明就是要回调了;结果回踩了一下,又蹭蹭涨上去了。 不好的是—— 涨完之后,它股息率已经降了不少了,最新才2.64%。 我实在下不了手了。

所以呢,我也很痛苦,最近在思考新的收息股。 有个现象值得关注的—— 最近很多股票大跌嘛。 没人注意的角落里,挺多原本不吆喝分红的股票,倒是越来越有收息股的气质了。 因为股价不断跌,又因为分红还在涨—— 倒硬生生把它们股息率给抬上去了。 似乎是有收息气质了。 当然,倒不一定现在买,只是在谨慎关注~ 一 什么叫有“收息股”气质了呢? 或者换句话说,怎么去选收息股? 很多人也问过我。 有几个思路可以稍稍参考一下。 1)要长年有分红的,最好是分红金额能递增。 最好是年年分、年年有钱拿。 这就像多了一个工作“铁饭碗”,每年都稳稳地有一笔现金入账。不受周期、经济大环境的影响。 2)商业模式,商业模式,还是商业模式!

现在大环境不好,很多行业都感受到了寒气。 所以大家越发认识到,好的行业无比金贵,能带人穿越最惨的时刻。 水电的商业模式很无敌。 但可惜,已经涨上天啦... 3)利润在增长 这一点也挺重要的。 如果利润保持正增长,那公司潜在分红的空间也越大。 除了分红,还有机会赚股价上涨带来的回报。 另外,还有一些零零碎碎的要素了。 比如说: 4)市值大,公司有不小的规模和资产; 5)估值尽量便宜,不贵;

5)有成长性空间,ROE比较高。 如果全球化程度比较高,也会是加分项——但我会警惕美国业务占比较高的公司 blabla... 举几个例子吧。 注意,纯举例哈。没有推荐的意思。 二

blabla... 举几个例子吧。 注意,纯举例哈。没有推荐的意思。 二

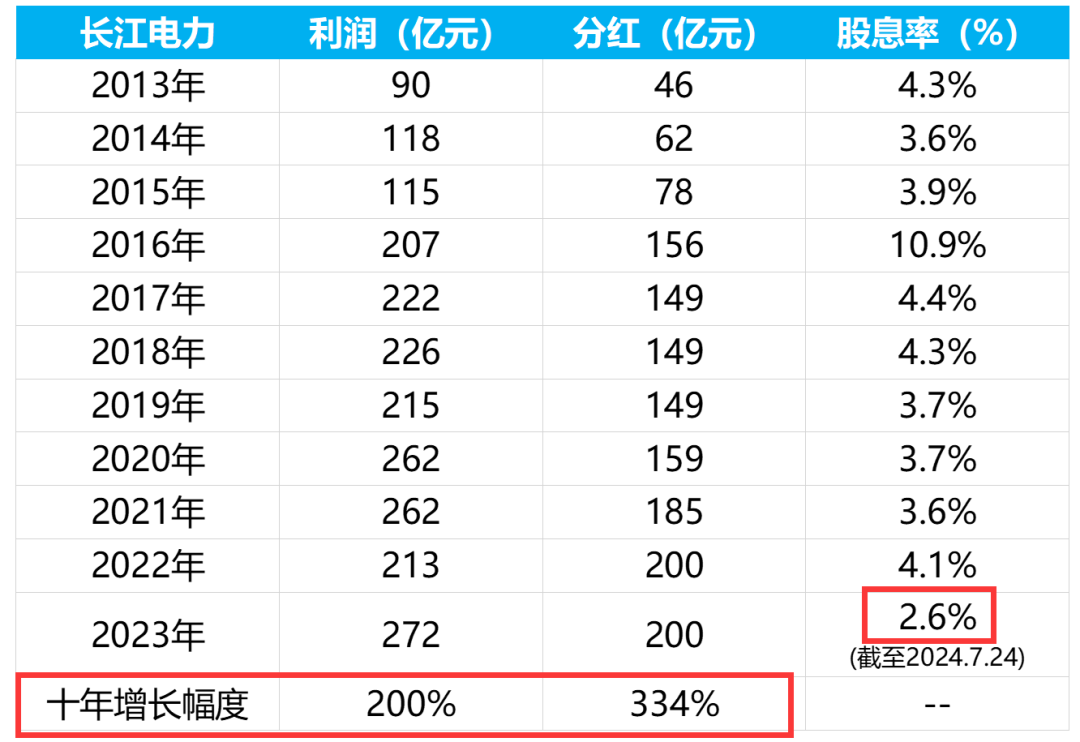

像长江电力,这是最经典的收息股。 也因为太过经典,今年已经被买到了30多块钱,股息率只有2.6%多了。  吸引力大降。 它就很符合以上条件。

吸引力大降。 它就很符合以上条件。

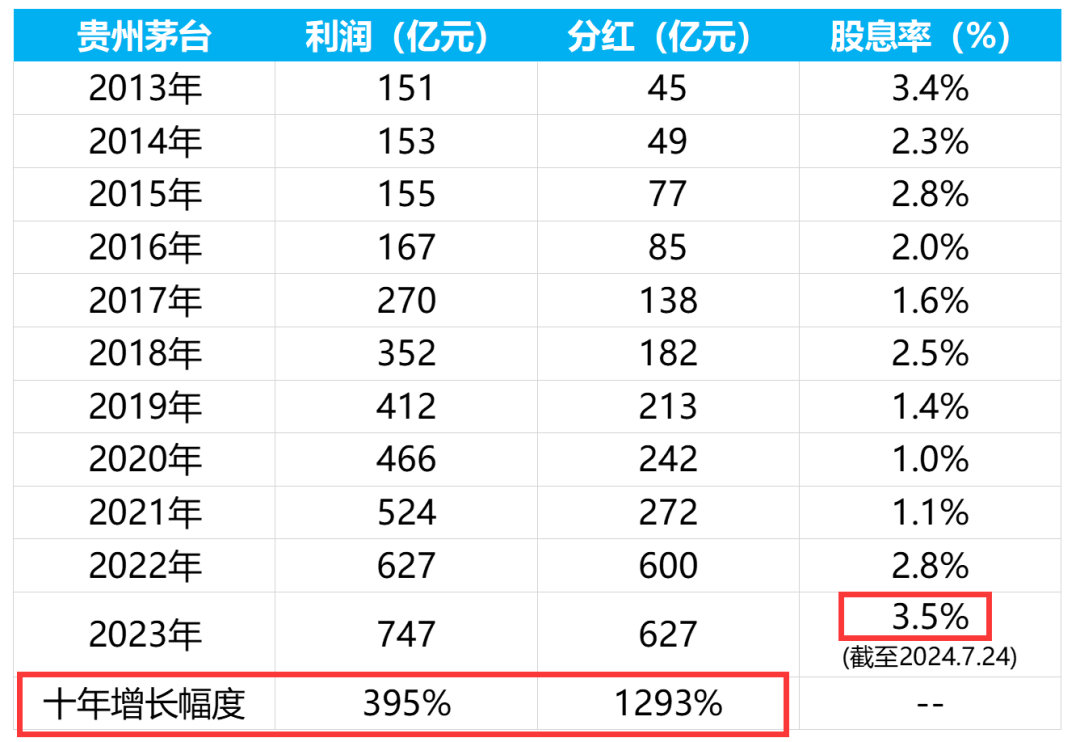

如表格所示——  十年来利润在增长,年年有分红。 分红增长的速度,比利润增长还快——说明公司很舍得分钱。 股价也在年年向上。 买的人是非常满意的。 但可惜它已经基本没啥成长性了。 又比如说,茅台。 哈哈,茅台现在跌得挺惨的;而且短期来说,还有继续下跌的可能性。 以前我很就奇怪,它赚了那么多钱,为啥分红那么少? 现在情况终于变了。 这两年随着它股价跌下来,它又开启了特别分红—— 股息率就猛升了。 目前最新达到3.5%,已经很接近收息股水平了,我对它有了很强的观察兴趣~ 如表格所示——

十年来利润在增长,年年有分红。 分红增长的速度,比利润增长还快——说明公司很舍得分钱。 股价也在年年向上。 买的人是非常满意的。 但可惜它已经基本没啥成长性了。 又比如说,茅台。 哈哈,茅台现在跌得挺惨的;而且短期来说,还有继续下跌的可能性。 以前我很就奇怪,它赚了那么多钱,为啥分红那么少? 现在情况终于变了。 这两年随着它股价跌下来,它又开启了特别分红—— 股息率就猛升了。 目前最新达到3.5%,已经很接近收息股水平了,我对它有了很强的观察兴趣~ 如表格所示——  以及——

以及——

几个白酒龙头股,以及一些必需消费股,也和茅台差不多。

随着股价下跌,把股息率给跌香了。 有意思的是—— 聊长江电力,大家可能觉得商业模式不用太担忧; 但聊茅台,其实会有不少人担忧它的商业模式。 类似于“年轻人不喜欢喝白酒啦”;“茅台不值这个价,纯属炒作”...blabla的。 这些观点对么?

我也不知道。 如果一个东西完全没风险,那也不会给普通人任何机会了。 算完数字后—— 每个人会依靠自己的信仰来做选择。 三 再举个例子,另一个美誉度挺高的消费股。

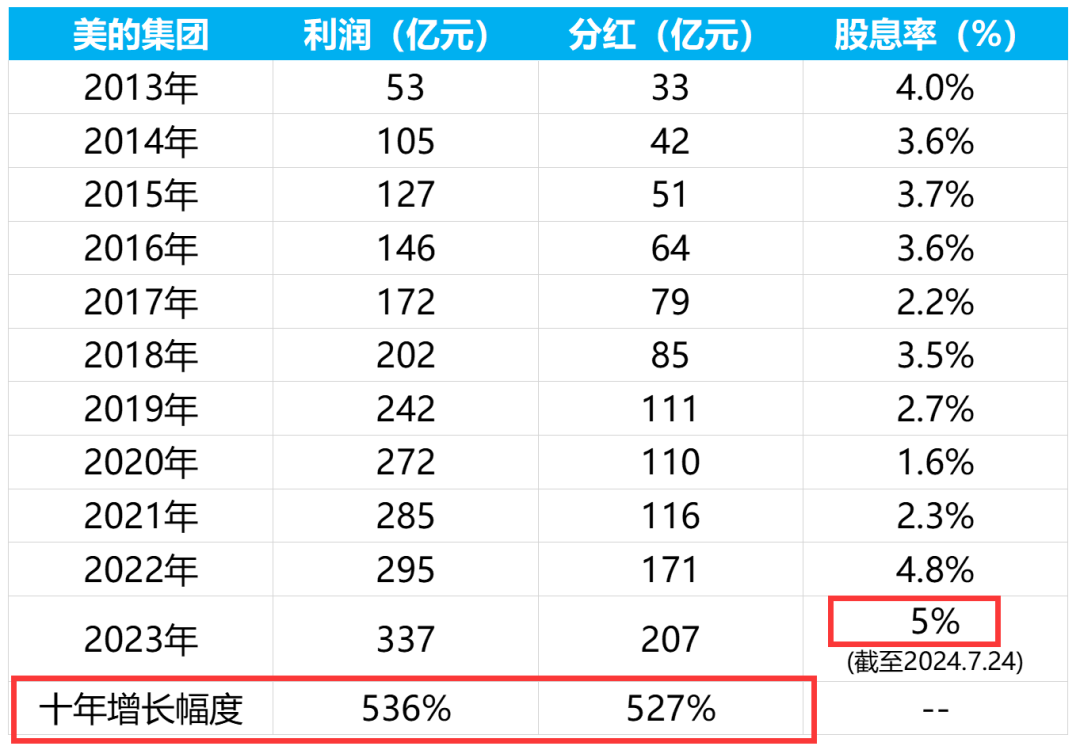

美的集团。  我今天一瞅,嚯,它股息率居然5%了。 已经妥妥进入高股息的行列了。 美的对小股东也挺友好,它过去十年利润增长了5倍多,分红也是增加了5倍多。 多赚钱,就多股东分红。 最大的问题是: 不知道未来,它的商业模式还能不能这么厉害了? 还能不能挣到那么多的钱? 它毕竟是家电行业,而这个领域,多少还是有一些天花板的。 ... 所以大家有没有发现一个问题—— 我聊的这三个公司,它们的股息率高低排序是:

我今天一瞅,嚯,它股息率居然5%了。 已经妥妥进入高股息的行列了。 美的对小股东也挺友好,它过去十年利润增长了5倍多,分红也是增加了5倍多。 多赚钱,就多股东分红。 最大的问题是: 不知道未来,它的商业模式还能不能这么厉害了? 还能不能挣到那么多的钱? 它毕竟是家电行业,而这个领域,多少还是有一些天花板的。 ... 所以大家有没有发现一个问题—— 我聊的这三个公司,它们的股息率高低排序是:

美的集团(5%)>贵州茅台(3.5%)>长江电力(2.6%)

如果给它们的生存实力排序的话,很多人可能会这么排:

美的集团(5%)<贵州茅台(3.5%)<长江电力(2.6%) 这似乎契合了老生常谈的那句: 风险越大,潜在回报越高; 风浪越大,鱼越贵

当然,也有很多小公司股息率很高,比如7%,甚至10%...

当然,也有很多小公司股息率很高,比如7%,甚至10%...

但我不敢买,就是怕哪天,它们突然就噶了。 以上几个例子。 也只是提供个思路而已,不属于推荐。 聊这种吧,结合具体公司会聊得更深入。 但这又容易成为被攻击的靶子,类似于“你聊了它,我买了就跌了”所以必须风险提示一句:

以上并非荐股。 进入收息股的视线,不代表它一定会成为收息股。

不见得现在合适入手。 又或者你买入后,它股价连续大跌也说不定。

经济有起伏,公司经营有兴衰。谁也不能保证一家公司永远挣钱,永远那么能挣钱。 哪怕买入一只收息股,也得持续观察、小心谨慎才行。 不能完全躺平不管的。

本文作者可以追加内容哦 !