人形机器人扩容市场,国产减速器进军国际

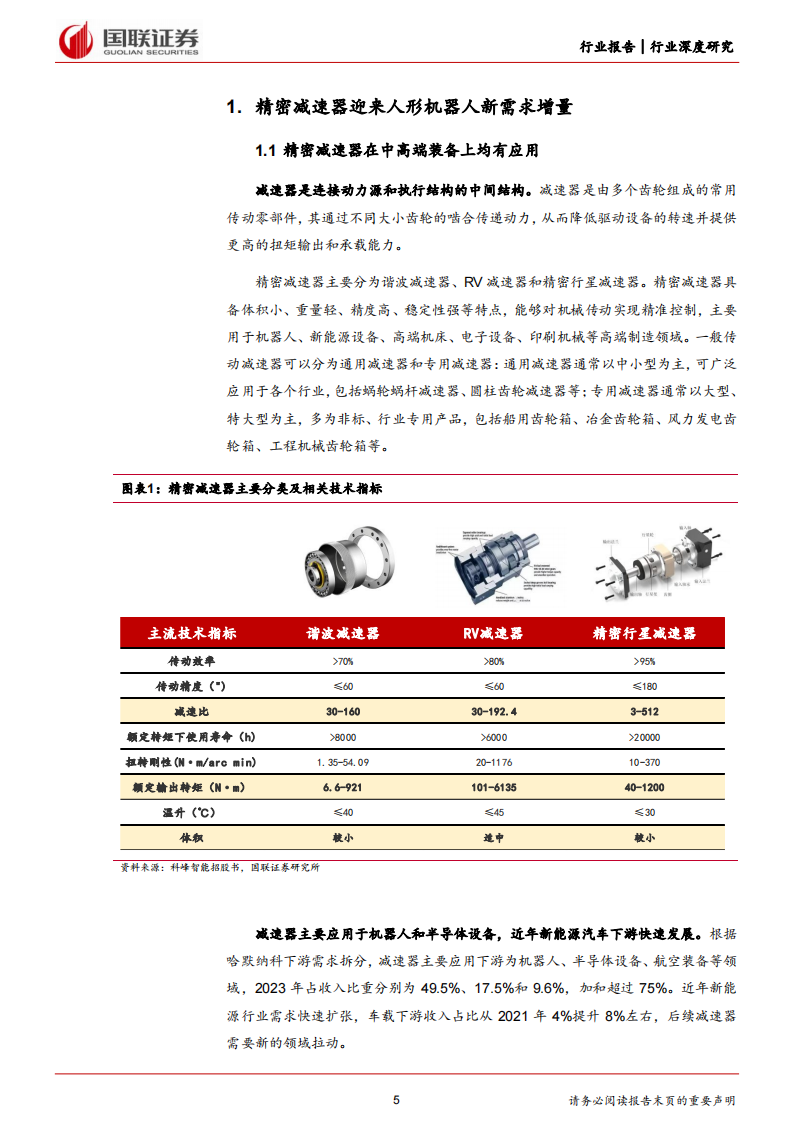

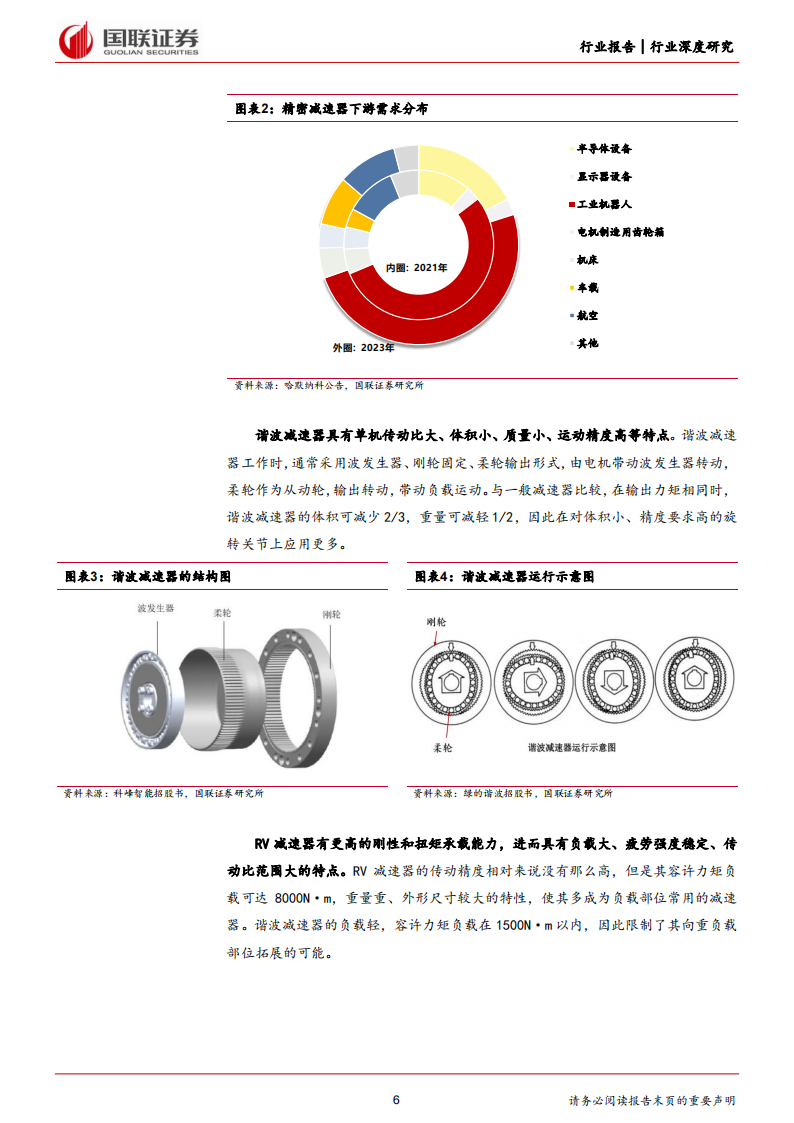

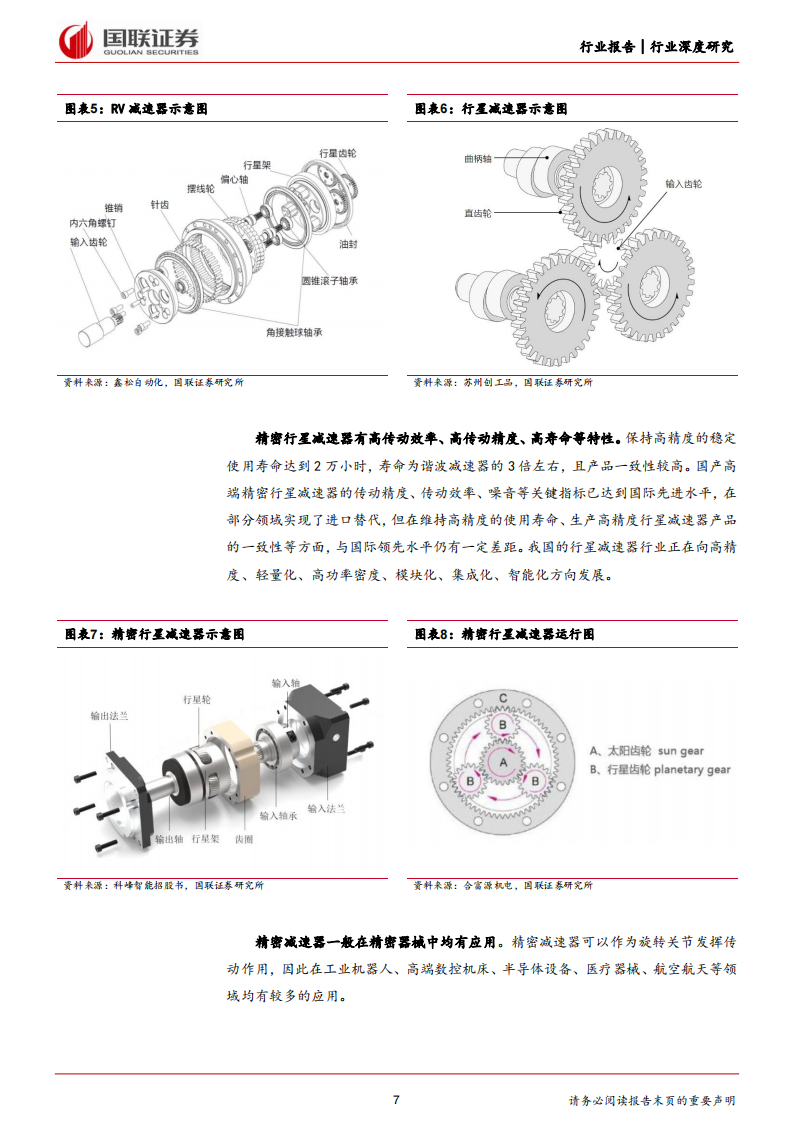

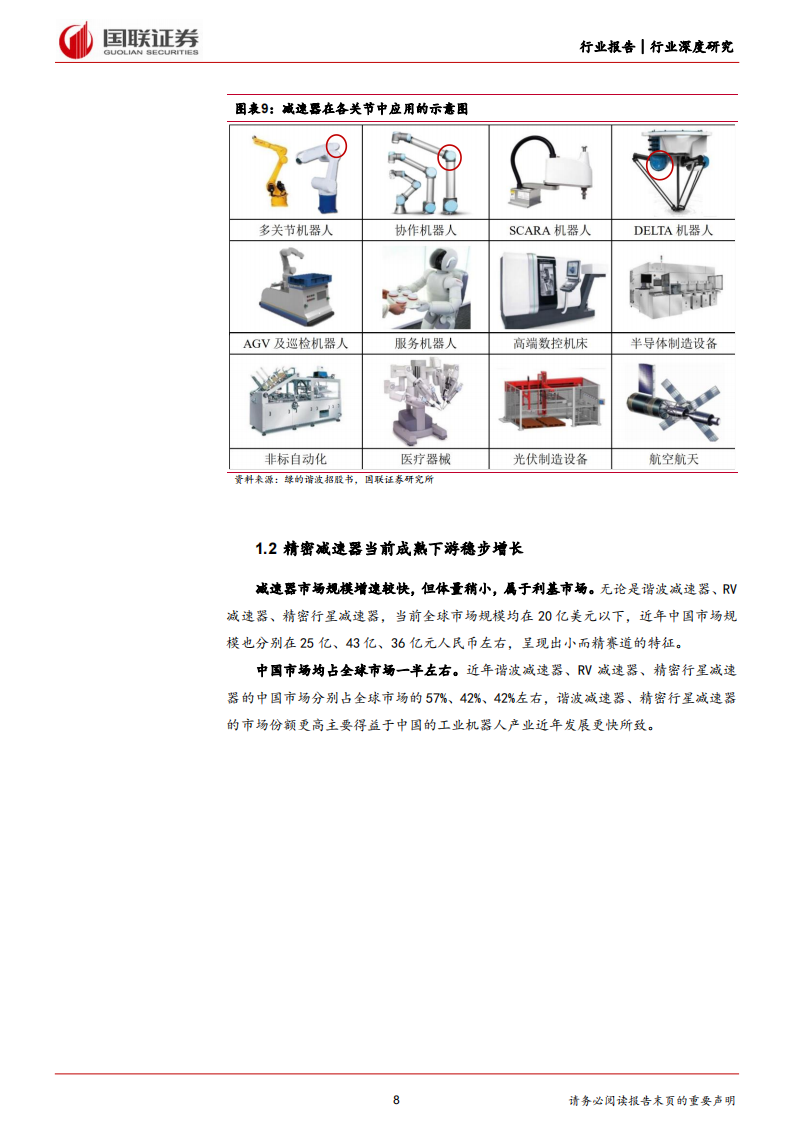

精密减速器应用于中高端装备,近年受益于新能源 减速器是连接动力源和执行结构的中间结构,用于机械传动的旋转关节,主要分谐波减速器、RV 减速器和精密行星减速器。精密减速器具备体积小、

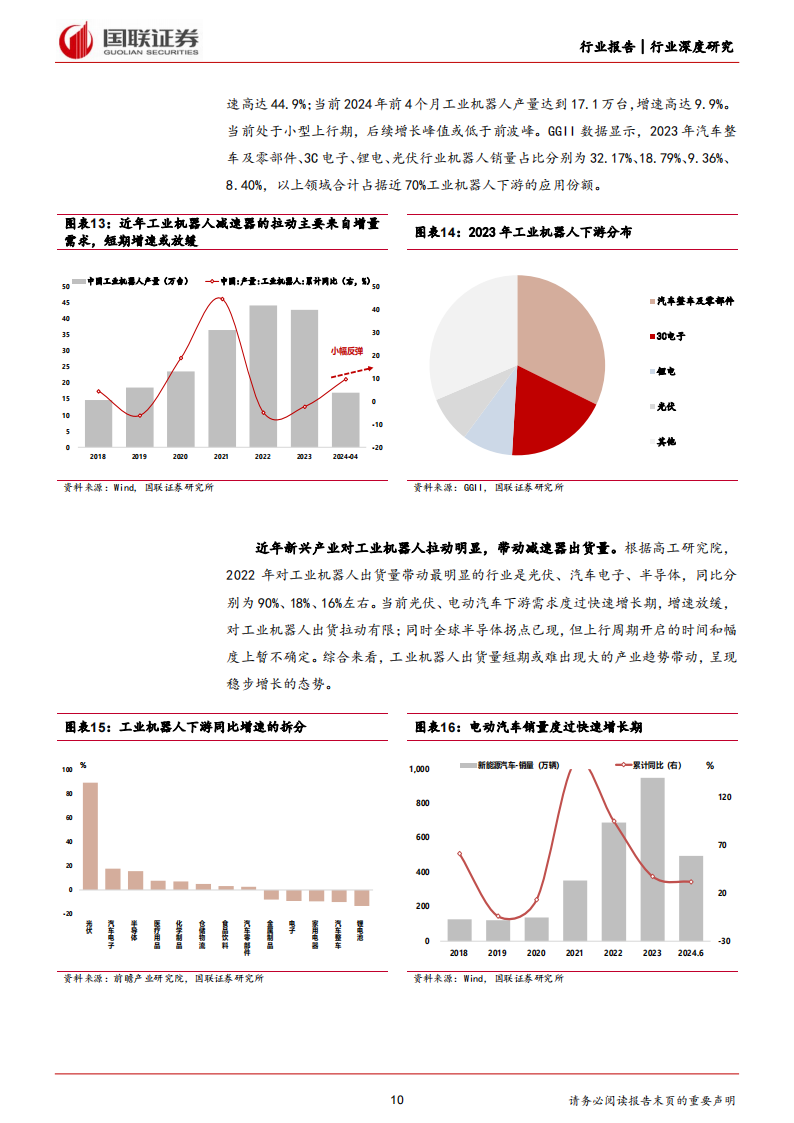

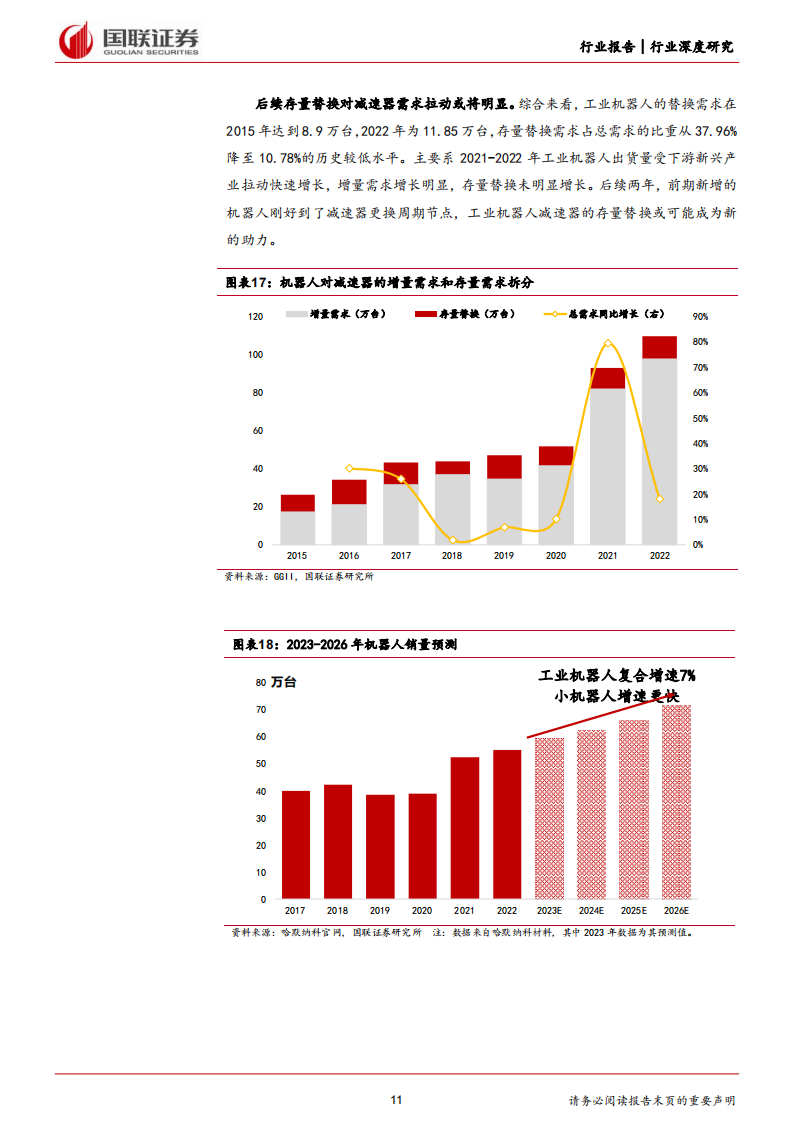

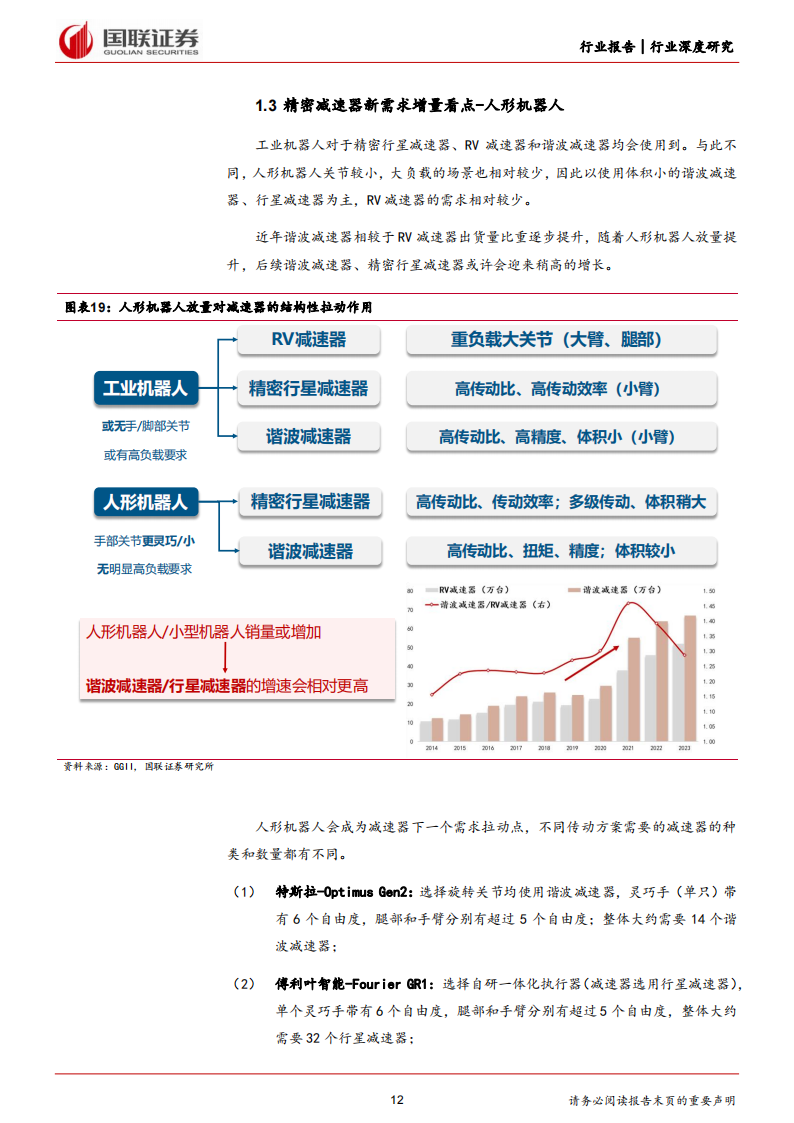

重量轻、精度高、稳定性强等特点,下游主要应用在机器人、半导体设备、航空装备等领域;近年谐波、RV、精密行星减速器的国内市场规模也分别达到 25 亿、43 亿、36 亿人民币左右。 精密减速器当前主要下游工业机器人稳步增长 精密减速器市场规模均不大,增速较快。近年新能源行业需求快速扩张,车载领域谐波减速器收入占比从 2021 年 4%提升 8%左右。最大下游工业机器人,2021-2022 年经历较大上行周期,主要是光伏、汽车电子、半导体领域工业机器人需求量高增,2022 年同比分别为 90%、17%、16%左右。当前工业机器人处于景气度底部修复阶段,在无大的产业行情情况下,工业机器人增量对减速器需求的拉动有限。

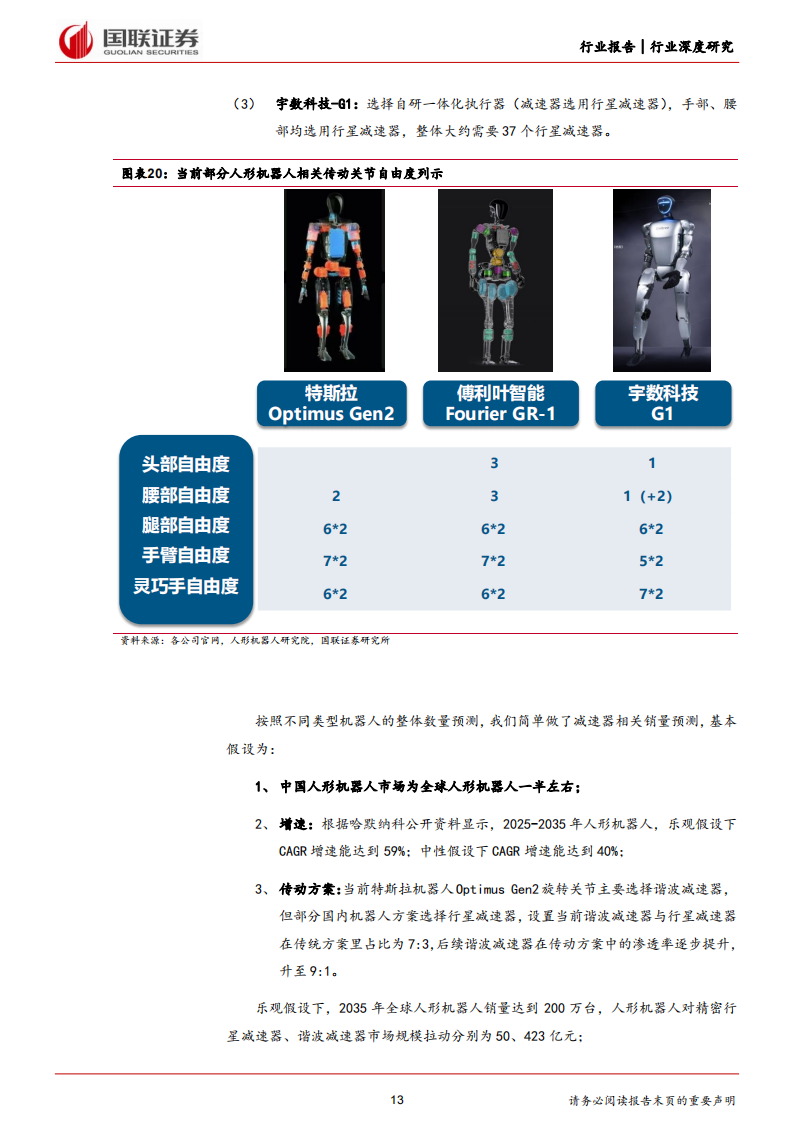

人形机器人为精密减速器下一新需求增量看点 人形机器人对于精密减速器的需求拉动或是另一大亮点。乐观和中性假设下,2035 年人形机器人销量分别达到 200 万台和 45 万台左右,随着人形机器人放量提升,后续谐波减速器、精密行星减速器将会迎来较快增长。特斯拉机器人 Optimus Gen2 的传动方案选用谐波减速器,宇数科技等机器人选用精密行星减速器作为传动方案,考虑传动方案更迭因素,大致测算乐观假设下精密行星减速器、谐波减速器对市场拉动分别为 50、423 亿元。

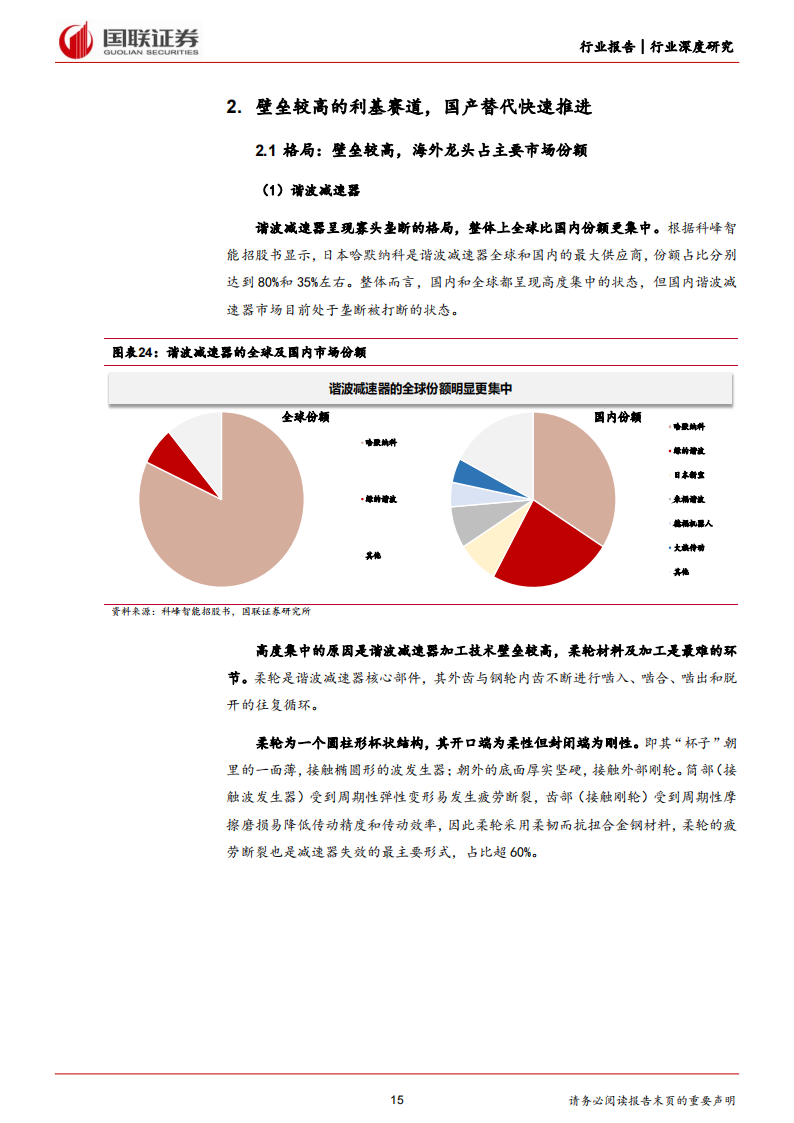

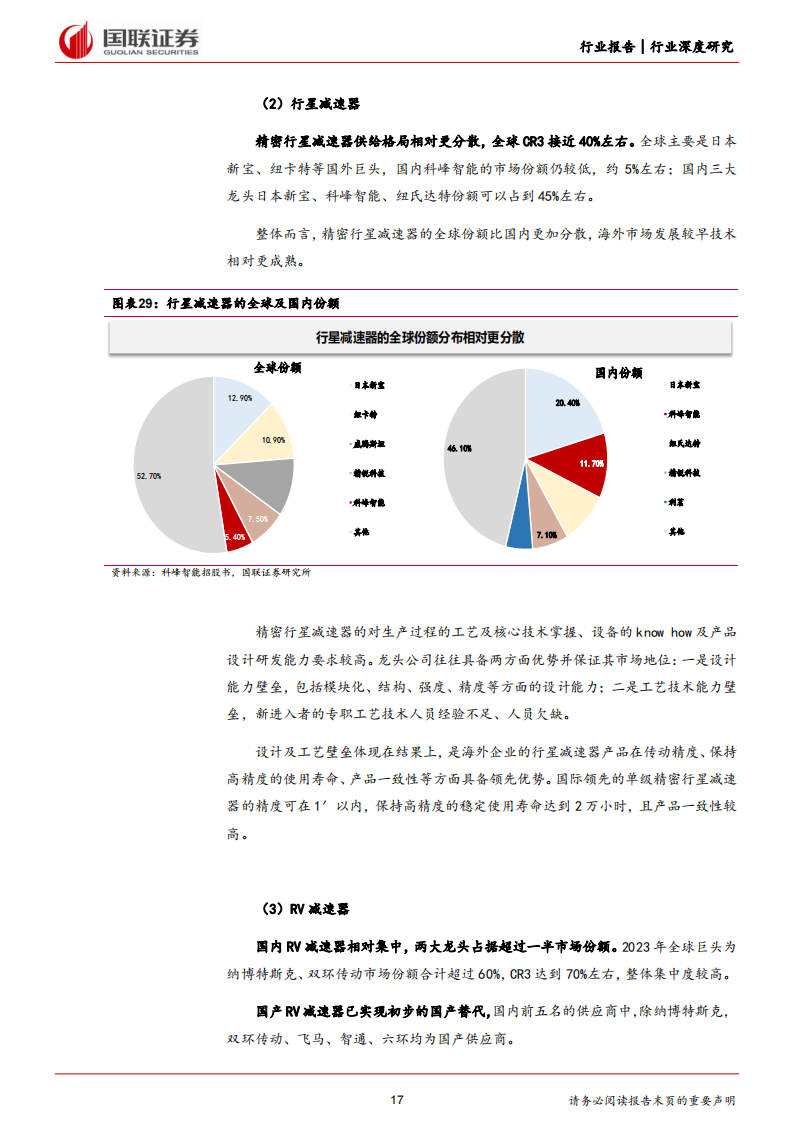

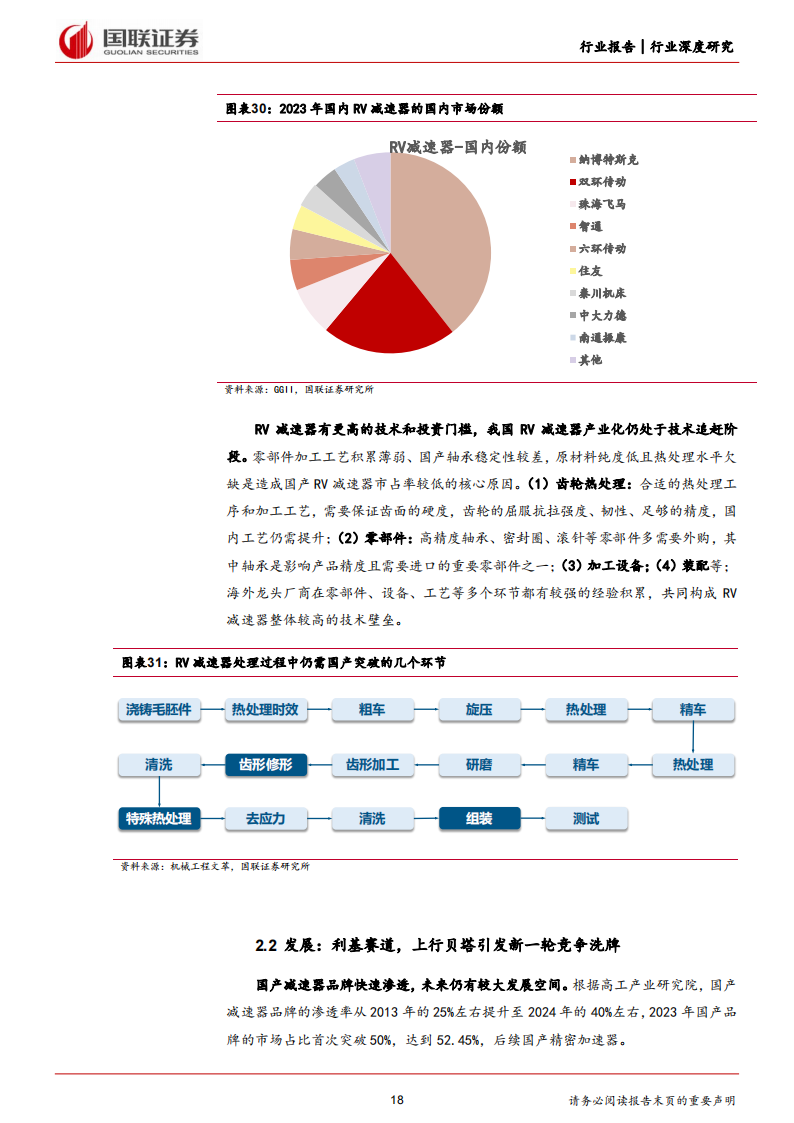

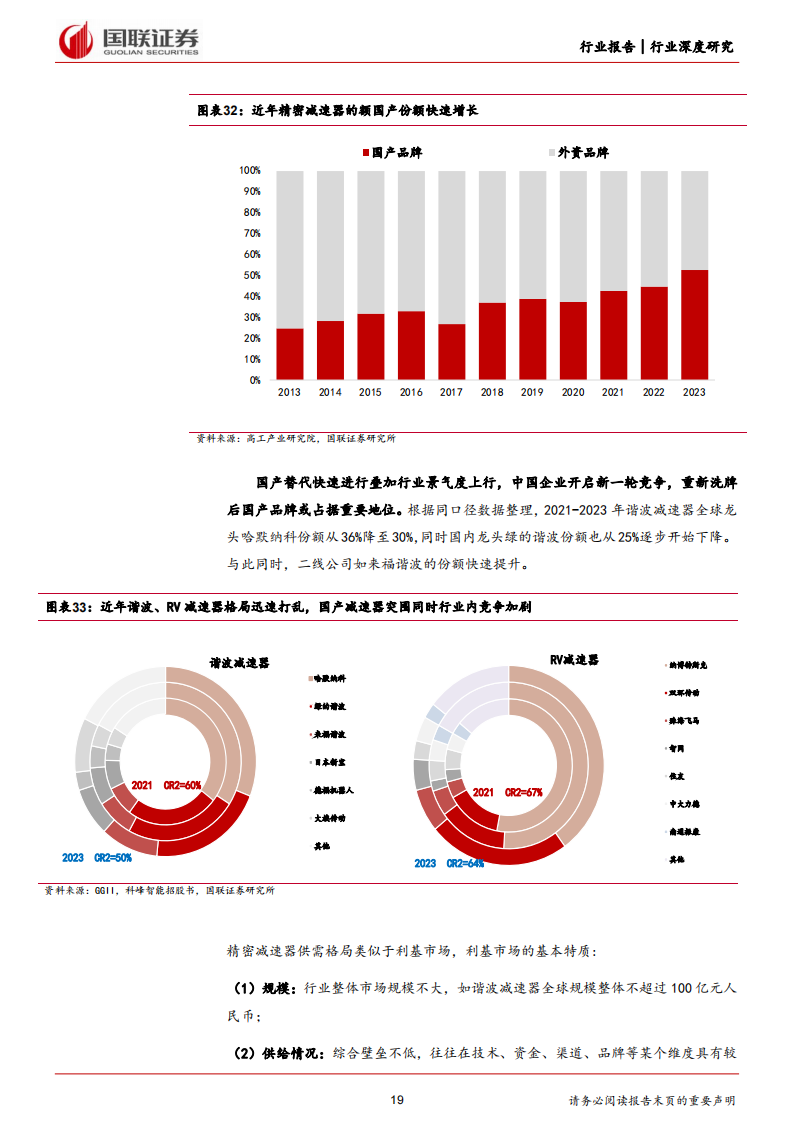

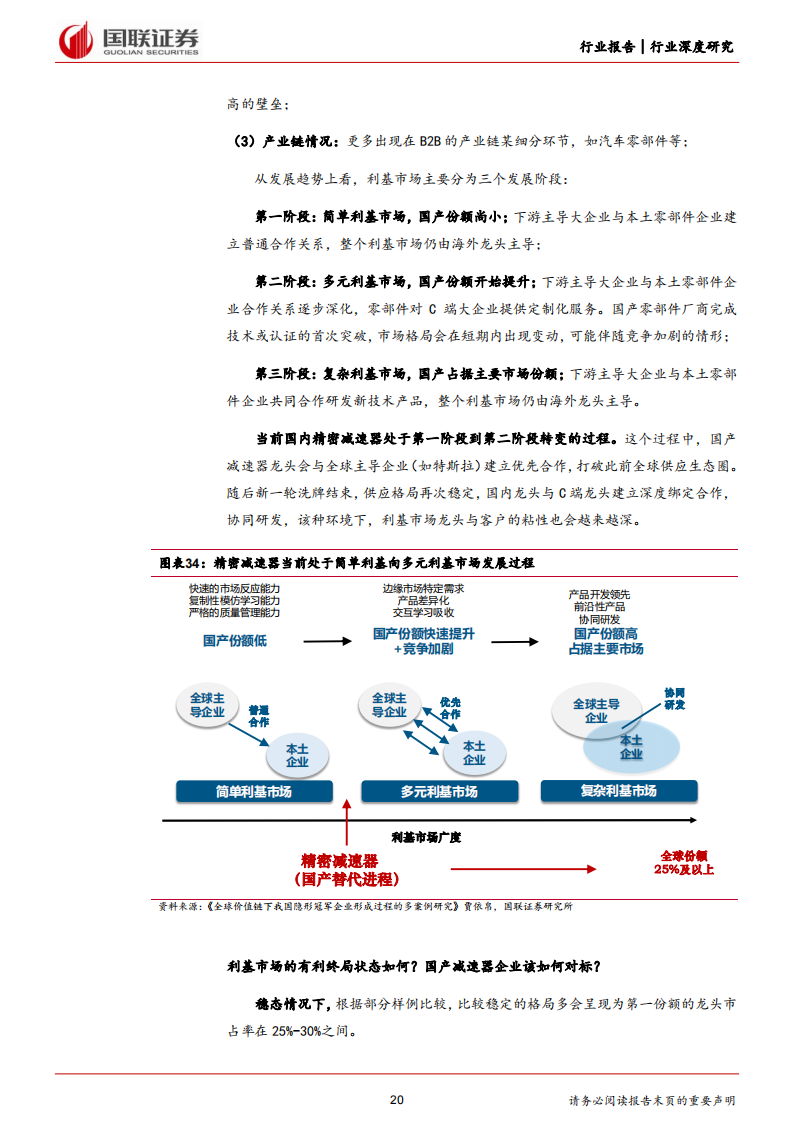

壁垒较高的利基赛道,国产替代快速推进 当前国内精密减速器处于国产份额快速提升的阶段,同时行业竞争加剧。谐波减速器、RV 减速器 CR3 均超过 60%,集中度更高;精密行星减速器相应分散,CR3 在 40%左右。但精密减速器行业整体有较强的技术壁垒,市场规模不大,符合利基赛道的特征;当前行业处于第一简单利基市场阶段到第二多元利基市场阶段转变的过程,国产龙头持续突围,后续进入行业下一个稳态,即国内最强企业占全球份额的 25%及以上。

免责申明•

以上资料均系通过公开、合法渠道获得,资料版权归原撰写/发布机构所有,本公众号只收集与分享,不对所涉及的版权问题承担任何法律责任。若此文章侵犯到您的权益,请与我们联系删除。

本文作者可以追加内容哦 !