作者|睿研地产组 编辑|MR LEE

来源|蓝筹企业评论

仍处于水深火热中的地产巨头碧桂园上半年交付新房超过十五万套,这样的表现让它成为交付最多的房企,超过第二名一倍。

投资机构对碧桂园却反应相当冷淡,不止一家机构给这家国内最大的地产民企估值在一分钱或0元。

中指研究院数据显示,上半年交付规模排行前三分别是碧桂园、绿地控股、万科,交付了15.45万套、7.44万套、7.4万套。

同时,《房天下》数据显示,2024年上半年有15家房企交付套数超过两万套,其中8家企业交付套数超过五万套。

然而,这一交付数据还是受到市场“或许存在一定水分”的质疑。

交付质量存疑

据海口碧桂园业主反映,对于所谓的住房交付,指的是:着急入住的业主可以先申请,签个协议,可以先进行内部装修改造,属于非正式收房,因为消防没验收,水电燃气都没通,只是临水临电。

此事引起了不少业主维权。

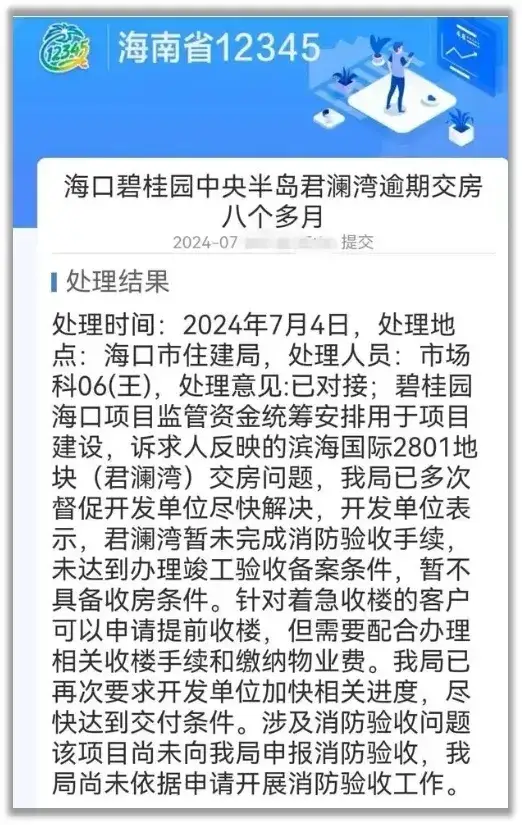

《海南谈楼》还贴出了海南省12345对海口碧桂园中央半岛君澜湾逾期交房的处理结果。结果显示:碧桂园楼盘“君澜湾”暂未完成消防验收手续,未达到办理竣工验收的备案条件。暂不具备收房条件。

不仅碧桂园君澜湾延迟交付有问题,另外一个海辰府也面临相同的窘境。据业主反映,他们的房子有质量问题,迟迟不予维修,并且,小区外围底商到现在都没搞好。

此外,还有消息称,其他地区碧桂园的楼盘在还不符合交房条件的情况下,物业就抢先强势入驻了。

业主收房时,对于此前买房时开发商承诺的送物业服务和返现,物业一概不予承认,但该收的费用却一分没少。

在已经“交付”的小区,电梯运转不正常,小区没有安全可靠的电动车公用充电场所,小区保安必须关闭小区部分大门,并且有的小区还有待复工的烂尾楼,但业主依然被要求正常缴纳物业费。

机构视其股票为“废纸”

资本市场的专业投资机构先后给出碧桂园“0元”估值。

创金合信基金表示,自7月5日起,对公司旗下证券投资基金持有的“碧桂园”按照0.01港元/股进行估值。

不仅如此,汇添富基金也在前不久发布公告,决定自2024年6月24日起,对旗下基金所持有的“碧桂园”按照0港元/股进行估值。

从过往历史来看,在2023年,阳光城集团也曾遭遇过零估值的尴尬局面。这家房地产企业曾在其辉煌时期实现年收入超过800亿元,市值高达千亿元,甚至跻身世界500强企业行列。然而,就在同一年的8月,阳光城却遭遇了深交所的退市处理。

同样的情况也发生在华安基金对中国恒大集团的估值上。2022年8月,华安基金将中国恒大及其子公司恒大物业的估值下调至0.01港币,其最终的结局是众所周知的惨烈。

碧桂园集团也面临类似挑战。由于推迟了2023年业绩报告的发布,公司股票自那时起便一直处于停牌状态,至今已近3个月。导致公司无法按时发布业绩报告的主要原因是,公司正在进行的债务重组计划尚未能完全实施到位。

从已发布的经营数据来看,碧桂园杠杆率依旧保持在高位。

根据2023半年报,碧桂园总资产近16185亿元,总负债13641亿元,资产负债率高达80%以上。

高杠杆运行下,碧桂园正面临着债务规模庞大、短期偿债有压力等问题。

首先,短期偿债方面,截至2023年6月末,碧桂园的流动负债为11902.74亿元,其中一年内到期的短期债务为1087.03亿元。而公司持有的现金及现金等价物约为1011.15亿元,受限制现金约294.54亿元,合计1305.69亿元,无法全面覆盖短期债务 。

从总负债来看,截至2022年年底,碧桂园的总负债高达1.43万亿元人民币,其中合约负债为6600亿元,欠供应商及金融机构约8000亿元 。

目前,碧桂园的债务主要由住户的合同负债、金融机构借款和供应商欠款构成,其中住户的合同负债占比最高,达到47%。

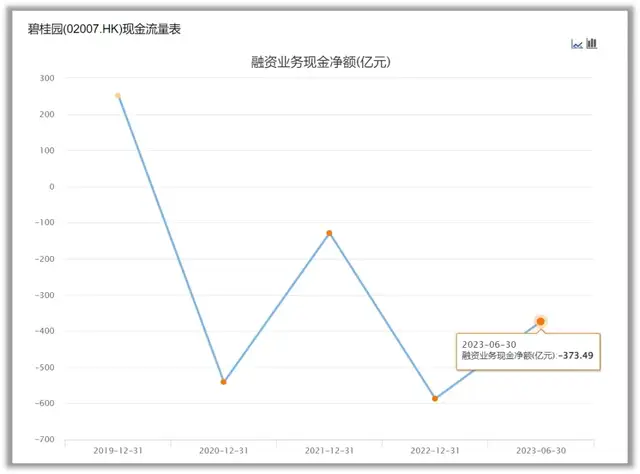

债务压力下,急需现金的碧桂园的融资端也并不畅通。2020年以来,碧桂园筹资流入资金无法覆盖到期债务,筹资性现金流净额持续净流出,再融资面临压力。

数据显示,2019年-2023年6月碧桂园的融资业务现金净额分别为252.57亿元、-541.36亿元、-129.04亿元、-586.88亿元、-373.49亿元。

债务高压下,碧桂园销售业绩不佳以及债务未能按时支付,引发了市场对其债务风险的担忧。

据碧桂园公告,2024年6月单月共实现归属本公司股东权益的合同销售金额约人民币43亿元。中指研究院数据显示,2024年1-6月,碧桂园的销售金额为261.7亿元。这一惨淡的销售数据仅达到了去年同期的20%。

然而,2023年上半年的碧桂园同样经历了业绩缩水。

据统计,去年上半年,碧桂园销售额1288亿元,同比下降30.4%。去年6月单月,碧桂园共实现归属公司股东权益的合同销售金额约160亿元,51.7%。

不仅如此,碧桂园大量的在建项目以及大量的预收房,同样给公司造成不小的压力。

据彭博社报道,碧桂园目前在建项目高达3121个,排名全国房企榜首。是第二名龙湖集团的接近三倍,是恒大目前778个在建项目的四倍。

彭博社统计,碧桂园目前有超过65万套预售房屋。如果以平均三年的楼房完工时间计算,碧桂园在2024年年底前交付预售房的压力非常之大。

换个角度来看,这些在建项目变现较为困难,折价率也较高。

据测算,假设碧桂园3121个项目平均账面资产每个2亿元,合计6242亿元,占其总资产的35.8%,在建项目折现率往往低于五成,456线甚至低于三成。按四成折现率计算,碧桂园3121个在建项目的资产损失将超过3700亿元,其资产负债率将超过105%。

此外,碧桂园在以往大举拓展全国各地的市场,特别是在三四线城市和农村地区。然而,这些地区的房地产需求和购买力相对较低,导致项目销售回款缓慢和库存积压严重。而这部分资产折价率同样不低。

截至2020年12月31日,碧桂园已获取的权益可售资源总量达到17536亿元,其中五大都市圈占比在70%以上,为73%,其他口袋区域的货值占比则在三成左右。

回顾近些年碧桂园拿地情况,2018年碧桂园在三四线城市再现重金揽地的情况。例如,在日照市的一次竞拍中,临沂碧桂园房地产有限公司以4.24亿元拿下一地块,溢价率高达54.74% 。

2019年:尽管2018年年底碧桂园曾叫停三四线城市全面覆盖战略,但2019年的销售业绩显示,三四线城市贡献了59%的业绩,表明三四线城市战略似乎重新回归 。

2020年:碧桂园在公开市场拿地布局近75%发生在三四线城市。特别在长三角区域,江苏、浙江、安徽的拿地数量占比高达58%,显示出碧桂园在这些区域的强烈拿地意愿 。

2021年:碧桂园在三四线城市的投资占比持续超过60%,当年新增土地权益投资金额1416亿元,其中66%位于三四线城市 。

2022年:面对市场不确定性,碧桂园投资整体保持谨慎,但71%的新增投资集中在一二线城市。尽管如此,三四线城市依然是碧桂园重要的投资领域,其中三四线城市投资占比29% 。

2023年:碧桂园开始转换投资策略,积极进军一二线城市。业绩会上,管理层多次提及一、二线,表示将从原先偏重三、四线布局,转向一、二线和三、四线“五五开”的布局 。

为了加快资金回笼和降低成本,碧桂园在2024年初加速了资产出售的步伐。公司计划出售位于澳洲的项目、广州的5个项目,以及转让了珠海万达商管的股权等,所得资金将用于偿还债务和支持公司运营。

此外,有消息说碧桂园欲出售以前的股权投资。

据《科创板日报》6月6日报道,碧桂园创投正考虑出售存储芯片制造商长鑫存储的股权,筹资约20亿元。据推算,碧桂园创投投资长鑫存储3年时间,获得约3.5倍股权增值。

同时,碧桂园创投还参与了其他半导体企业的投资。

融资信息显示,2020年与2021年,这家公司两次参与紫光展锐融资,这两轮融资总规模分别为近74亿元及54亿元;壁仞科技2021年数亿元B轮融资中,碧桂园创投也顺利“卡位”,成为投资方之一,该轮融资吸引了20余家VC机构参与。

未来碧桂园是否还会加大资产变卖的力度来维持公司主业运营,《蓝筹企业评论》将持续跟踪。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

本文作者可以追加内容哦 !