今年港股其实表现不错。恒生指数年内上涨近5%,代表内地企业的恒生国企指数更是获得11%的两位数收益,如果考虑汇率因素的话,已经跑赢了同为亚洲邻居的日本和印度股市。

但由于过去几年港股跌得厉害,时间又长,跌幅也大,导致很多投资者已不敢再涉足。以恒生指数为例,从2020年疫情以来,已经连续四年负收益,最大跌幅达50%以上,尤其是2022年10月,指数一度跌回20年前的水平,市场一片鸡飞狗跳。

内地投资者大举参与港股,始于2014年“港股通”的开启。其时恰逢移动互联网的高速发展期,以腾讯为代表的中国互联网行业讲了一个非常诱人的成长故事,这在一定程度上让投资者低估了港股的投资难度。而近几年的行情变化,促使部分人更理性和审慎的看待港股市场,不再简单把它当作中国的“纳斯达克”。

普通投资者如此,专业机构里的基金经理们也概莫能外。我时常引用原中欧基金明星基金经理周应波在季报里的一句话,“香江是一条重要的能力边界”。当年豪情壮志,要跨过香江去的基金经理,这几年同样被虐惨,及时止损退出的不少,仍然深陷泥潭的也大有人在。

但“走出去”的步伐并未停滞,一方面港股依然有好的投资机会,另一方面拓展地域能力圈是新时代对优秀基金经理的重要要求。

既然我们热衷于讨论日本当年经济下行期如何做投资,热衷于“出海”,那么未来能在海外市场培养出投资能力的基金经理,必然会得到更多青睐。

谁会是“未来之星”呢?今天我们来盘点,目前公募基金里港股投资能力比较出色的基金产品有哪些。

- 01 -

港股投资业绩

首先圈定分析范围,要足够聚焦港股投资,我们把港股仓位限定在60%以上。

这样的基金不算太多,大多数基金经理还是擅长A股,只会少量切一些仓位来参与港股投资。按照过去三年的年末持仓,全市场仅有100多只权益基金是重仓港股的。

从基金类型上,既有使用QDII额度出境的QDII基金,也有通过港股通南下的港股通基金。

其次选择分析方法,依然是我习惯使用的“基准比较法”,找到合适的基准,通过将基金业绩跟基准进行比较,来找到符合要求的基金。

什么是符合要求的基金?

我期待的不是像木头姐(Cathy Wood)那样一年三倍的爆发型选手,而是细水长流、行稳致远的常胜将军。这种基金的业绩能穿越不同市场周期,在多数场景下跑赢基准,逐渐积累超额收益,并在下行周期控制好回撤风险,不给投资者带来难以承受的刺激。

基准的选择上,我多花了些心思。

港股的风格分化明显,既有传统价值股,也有高成长科技股,单个指数不能完全代表。另一方面,港股市场上国际玩家众多,他们是资金和话语权的掌握者,作为优秀的基金经理,只跑赢咱国内同行还不够,如果能战胜外国选手,那才更有说服力。

因此我选了这几个基准:

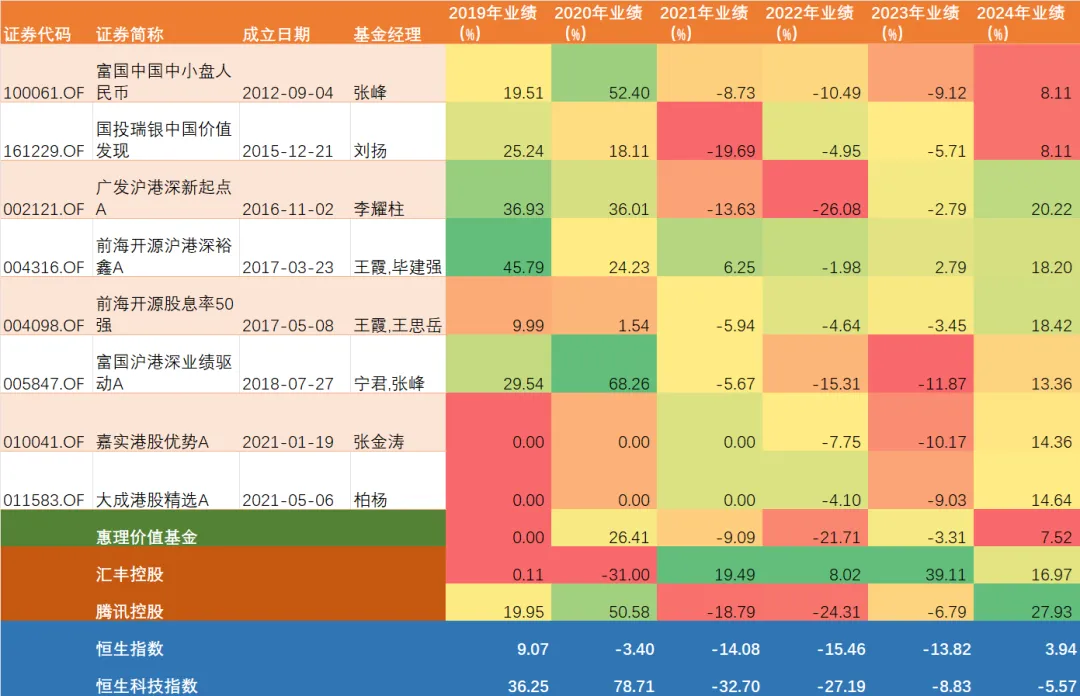

l 指数:恒生指数、恒生科技指数

l 基金:惠理价值基金。惠理基金作为亚洲规模最大的香港本土资管机构之一,从90年代成立以来即深耕港股市场,这个惠理价值基金作为他们的旗舰基金,在30年的存续周期里获得了不俗的投资回报。这对咱国内基金经理来说,无疑是个很有挑战的竞争对手。

l 个股:一个是内地股民的信仰——腾讯控股,一个是香港股民当储蓄买的汇丰控股。

比较区间是2019年到2024年,一共6年,基本覆盖了一轮牛熊周期。

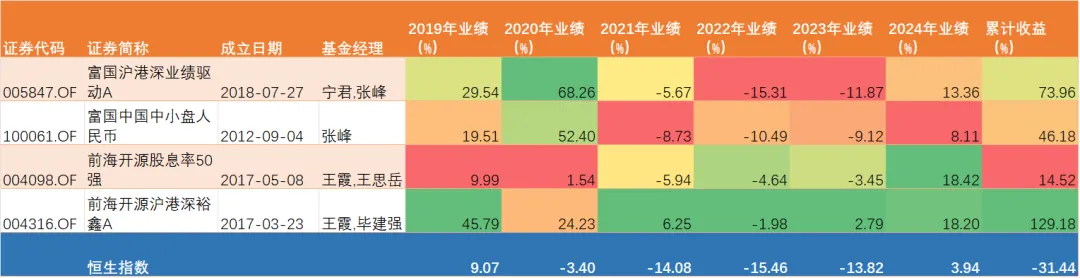

我们先看看,有没有在过去6年间,每年都能跑赢恒生指数的基金?仅有4支,其中富国基金2支,前海开源基金2支。

但没有基金能连续6年跑赢恒生科技指数,尤其是2020年,在疫情后大放水的环境下,恒生科技指数获得78.7%的巨大涨幅,几乎战胜了所有港股主动基金。

放宽一些标准,可以筛选到以下港股主动基金,无论从收益弹性、还是稳定性方面,相比我们选择的几个基准,都有可圈可点之处。

下面,我们对这些基金从定性方面再做一些简单分析。

- 02 -

典型基金分析

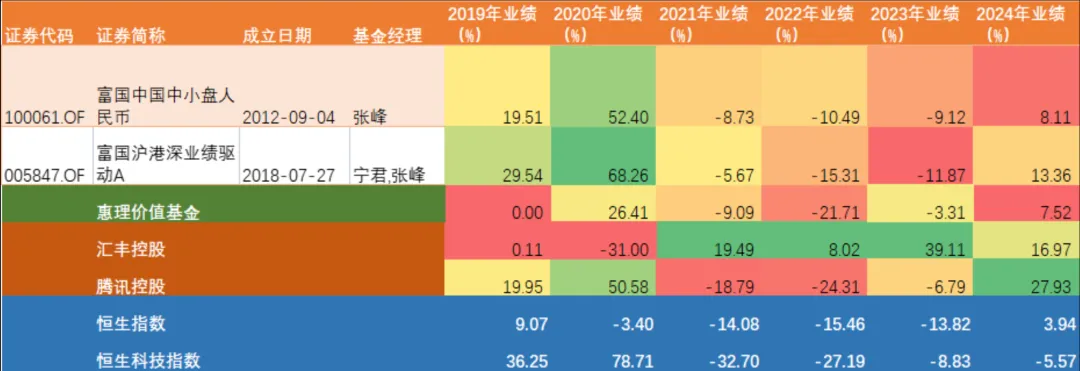

(一)富国海外权益团队

说到公募港股投资,富国海外权益团队是一面鲜亮的旗帜。

首先,港股投资起步早,上面列表里成立时间最早的基金富国中国中小盘,就是团队领头人张峰从2012年开始管理的,其时港股通还未开启,通过QDII通道出海投资。

其次,团队人才济济,培养出了多名专注港股的优秀基金经理,包括宁君、汪孟海、赵年坤等,形成强大的港股投研力量。

最后,长期业绩也非常出众,张峰自己就很厉害,富国中国中小盘不仅跑赢指数,还在多数年份战胜了惠理价值基金,然后其培养的中生代基金经理宁君,更是青出于蓝而胜于蓝,其管理的富国沪港深业绩驱动,在港股有行情的年份都能获得不俗的涨幅,而港股弱势的2021-2023年,回撤控制也不错,考虑到该基金的规模高峰达到约50亿元,能获得如此表现确实难得。

重点聊聊宁君。

她是富国基金内部培养起来的,2011年加入富国以后,从助理研究员一步步成长为基金经理,其专业功力的积累不可谓不深。不过宁君异常低调,很少能看到关于她的公开信息。从有限的交流中,可以看到她的投资风格具有很典型的GARP特征,既追求公司的成长性,又对稳定现金流、合理估值等设置较高的门槛,偏好行业龙头股。

在不同时期,宁君都重仓过此类标的,例如2020年的CXO、2021年的光伏玻璃。但当市场风格变化时,她能灵活进行调整,经典之作是从2022年开始增配中海油、中移动、中国神华等价值股,是这几年超额收益的重要来源,也可以看出来宁君不会受“成长”标签束缚,该防守时果断防守。

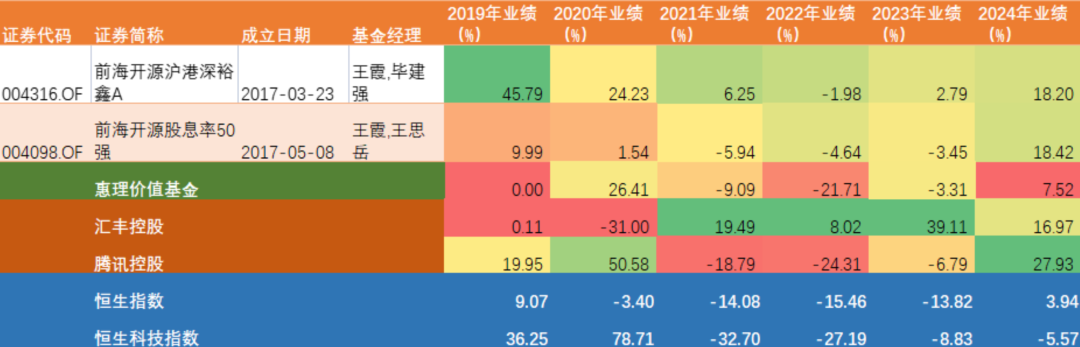

(二)神奇的前海开源

需要说明,前海开源并不是以港股投资见长的基金公司,王霞也不是专注港股的基金经理,但她管理的两只基金都取得了连续跑赢恒指的业绩,说明还是有点东西的。

其一是前海开源股息率50强。

从名字上,基金的投资策略一目了然,但你可别以为高股息策略跑赢指数是“躺赢”。要知道,不同于A股,港股红利策略过去是栽过大坑的,比如“恒生港股通高股息率指数” 2022年惨跌近30%,因为指数里有不少历史分红慷慨的地产股。

而前海开源股息率50强通过定性筛选,地产配置一直很低,并在2022年以后重仓行业逐渐从金融转为有色金属(黄金股)。

只是不知道这份精准的眼光,未来能否延续。

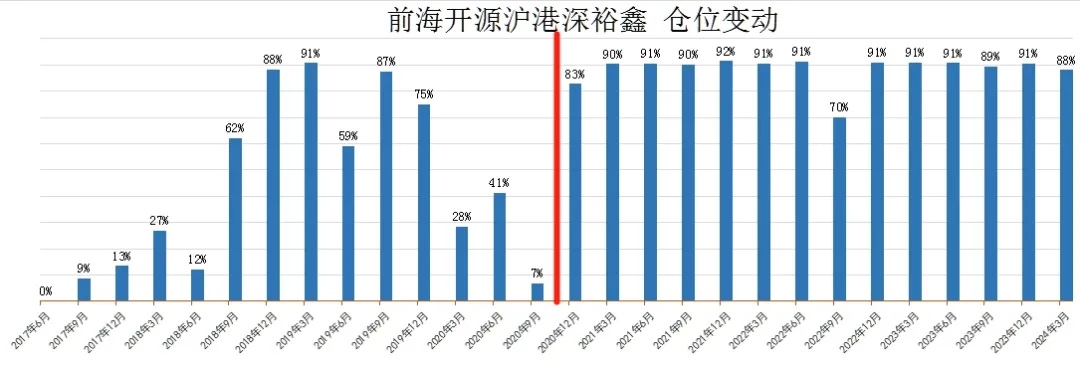

另一个前海开源沪港深裕鑫,也很有意思。这支基金在刚成立的前两年采用灵活择时的策略,频繁进行股债轮动,但效果一般。2020年中由于基金经理变更,开始转变策略,一方面保持港股高仓位,另一方面选择30家AH溢价率高的优质公司等权配置。

选择这种策略的理由,根据基金经理交流的观点,是看好港股高折价的回归。但预期并未实现,以中信银行为例,2021年中港股折价率66%,到2023年底折价率还有59%。

不过无心插柳的是,港股折价率高的大多是高股息的央/国企,包括中石油、华能国际电力、中国人保等,这些公司恰好在2022年以来站上估值提升的风口,获得了超越指数的收益。

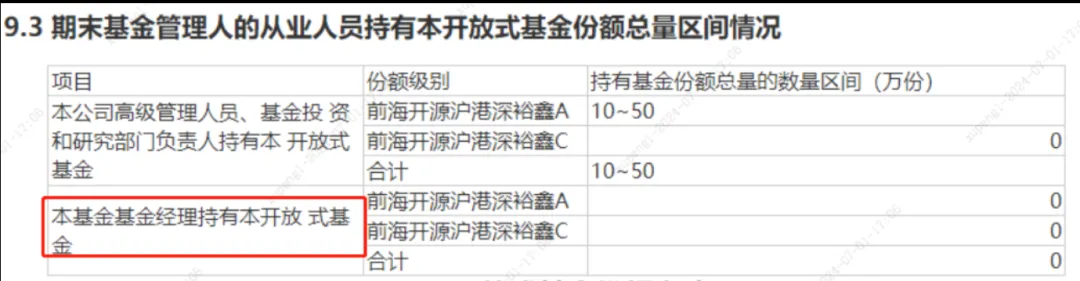

至于高折价策略能否持续有效,看起来基金公司是挺有信心的,自掏腰包认购了近2亿份。但基金经理自己并未持有,可能信心不是很足。

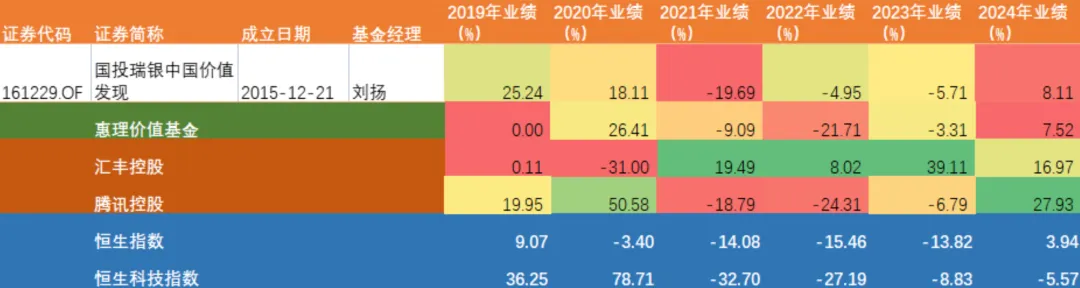

(三)外脑加持的国投瑞银

国投瑞银基金的港股投研力量不算很强,但外方股东瑞银集团旗下的瑞银资管给予了大力支持,不仅在研究方面有较多的交流沟通,甚至直接作为两支港股通基金的投资顾问,参与境内公募基金投资管理。

投顾团队的负责人,是瑞银资管中国股票团队主管施斌,从业近30年,在业内颇具声望。其在海外管理的“瑞银(卢森堡)中国精选股票基金”,是全球最大的中国股票基金。

从国投瑞银的港股持仓上能看到典型的外资风格,即强调自下而上的股票研究,偏好行业龙头,较高的个股集中度,以及超低的换手率。

这在国投瑞银港股通价值发现上充分得到体现,而通过QDII全球投资的国投瑞银中国价值发现则更灵活一些,过去几年在持续重仓腾讯、阿里的基础上,主动减配美团,逐渐增加中移动、电信以及拼多多的持仓,创造了超额收益。

(四)广发基金多面手——李耀柱

跟宁君一样,李耀柱也是在基金公司从基层逐渐成长起来的优秀人才。他2011年加入广发基金时,还仅是交易部的股票交易员,而目前已成为国际业务部总经理,带领着10余人规模的部门。

为什么说是多面手?

因为他几乎管理过所有类型的海外基金,有海外债券基金,有港、美股指数基金,有海外主动股票基金,甚至还包括海外REITs基金这类小众品种。

这种丰富的经历不仅体现了他宽广的能力圈,也得益于广发基金的大平台底气。而对基金公司最有价值的一点,我认为是在各类产品管理经验的积累下,他所具备的产品线布局思维。

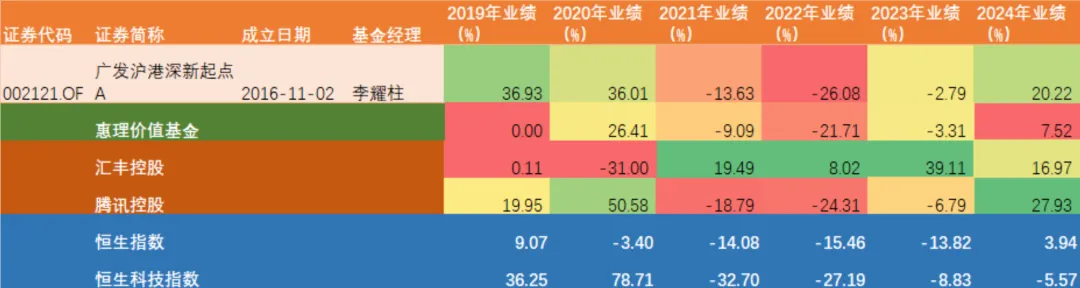

通过合理布局,无论市场行情如何变化,无论你用什么标准进行筛选,广发总有一些亮眼的海外基金能进入视野。例如偏价值的广发沪港深新起点在价值风格市场中表现不错,而一旦成长风格再度崛起,广发港股通优质增长应能占据领先地位。当然,就算港股继续低迷,他们还有重仓美国科技股的广发全球精选(勇夺2023年QDII基金第一名)。

这就意味着,广发的港股基金你可千万不能无脑随便选,也别对它的风格切换能力抱太大期望,要自己看好了每个基金到底是什么风格,与你对未来市场的判断是否匹配。

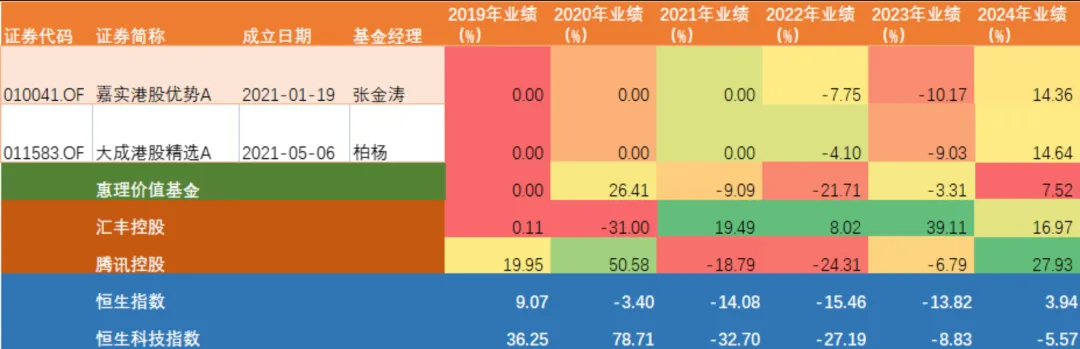

(五)新基金配老将——嘉实张金涛、大成柏杨

除了上述成立较早的港股基金,有两支2021年刚成立的新基金也引起我们的注意。这两支在2022-2023年回撤控制的不错,2024年上半年获得了两位数收益。基金虽然时间不算长,但基金经理却都是经验丰富的老将。

嘉实港股优势的基金经理张金涛,2002年开始在中金公司做行业研究,聚焦能源,2012年加入嘉实基金从事海外投研。

不过嘉实基金比较特立独行,没有设置专门的海外投资团队,而是根据投资风格划分团队。张金涛是什么投资风格呢?他的title一目了然:价值风格投资总监。这个风格的投资总监一共两位,另一位是“价值女神”谭丽。

张金涛对陆港两地的市场风格差异有清晰认知,他提到,他的风格在A股算价值,但放到更为低估的港股,应该接近于均衡,因为各种行业都可能有被错杀的机会,过去几年最成功的恐怕就是2021年中海油被美国制裁时果断买到第一大重仓,并连续持有三年多,完整吃到了4倍涨幅。但另一支长情股——长城汽车,却颇为受伤,至今仍在考验信心和耐心。

大成港股精选的基金经理柏杨,现任大成国际业务部总监。加入大成以前,他在摩根士丹利做了8年的亚太与新兴市场策略师,这让他具备了更广阔的全球视野和更深的海外投资机构理解。

也许跟从业经历有关,与很多港股基金经理强调个股研究不同,他的投资框架更偏自上而下,从宏观判断、地区和行业选择,然后才到个股投资。他也认为,风格选择和板块轮动判断是他投资收益的主要来源之一。

虽然基金成立时间不长,但能看到他的轮动轨迹。例如2021年曾重仓高成长性的CXO、医疗器械以及消费电子,但到2022年,这些标的已经从前十大中销声匿迹,被替换为煤炭和海运。2023年随着疫后出行需求增长,在线旅游、成为重仓股里的新面孔。应该说轮动效果还是很不错的。

- 03 -

总 结

分析完以上优秀的港股主动基金后,有什么成功规律吗?其实很简单,跟那些业绩落后的基金一对比,就能看出来成功的要素是什么。

之前说到,广发李耀柱团队的基金分化巨大,其中广发港股通成长精选,正是一支典型的落后基金。该基金在2020年9月成立,创下近百亿的募集规模,可惜“出道即巅峰”,连续四年亏钱,净值仅剩0.48,无数财富灰飞烟灭。

是选股眼光特别差吗?基金长期重仓的腾讯、美团、申洲国际、信达生物,无一不是各行业的龙头,行业内竞争优势很大。买龙头还不赚钱,错就错在“长期持有”上了。

长期持有是价值投资的特征,但价值投资不等于长期持有,需要区分不同的“土壤”。跟美股不同,港股的土壤恰恰不适合长期:

(1)港股虽然拥有优质的科技成长股,但这些公司的大部分业务仍依托于中国市场,全球化程度远不及Meta、Amazon那些美国同行,这就意味着他们在结束高速成长期后,其经营周期性会比美股更剧烈;

(2)港股作为离岸市场,本土资金力量太薄弱,大部分投资者都可能随时撤退,这使得其流动性始终处于不确定的状态。而美股不仅国内资金雄厚,基于美元的强势地位,对全球资本的吸引力也无可比拟,充沛的流动性是其“牛长熊短”重要原因之一。

我很赞同柏杨的观点,在这样的市场做投资,除了会低头分析个股,还要能抬头研究宏观。其实上述这些优秀基金,无论基金经理自己是否承认,过去都主动或被动的进行了风格轮动,才能克服市场的周期性,把握机会,规避风险。

“抬头研究宏观”的能力,恰恰也是国内众多股票基金经理所欠缺的,呼应文初周应波的“香江能力边界”之叹。日益严峻的是,这种能力不足不仅导致做不好港股,近几年连A股投资也受到负面影响,君不见2023年年中多少基金经理抱着对宏观的乐观判断拉高仓位,然后被市场教训得一塌糊涂。

希望我们的基金经理在经过市场的教育后,能踏踏实实的补上这一课,为咱老百姓提供更好的理财体验。

------ THE END -----

觉得不错,请点赞、关注!

欢迎留言交流!

本文作者可以追加内容哦 !