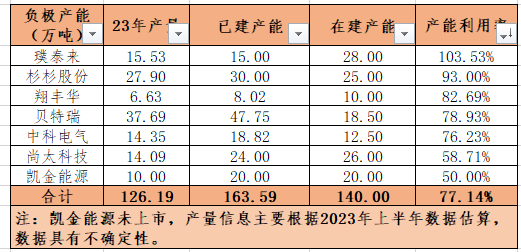

根据数据统计,2023年负极行业整体开工率约在50%左右。从行业格局看,TOP7负极企业产能利用率约为77%,TOP7后面的负极企业平均产能利用率不足30%,头部企业整体开工率水平明显较高。

翔丰华23年产能利用率达到82.69%,不仅远超行业水平,甚至超过TOOP7 的大多数同行。从翔丰华的业务看,有几方面原因:$翔丰华(SZ300890)$

1.有长期、稳定且紧密的客户合作基础。翔丰华负极长期供应比亚迪、LG新能源、国轩高科、清陶能源(目前是普通负极材料)等锂电池企业,主要客户多是上市公司或者锂电龙头,下游客户稳定性和需求,是翔丰华产能转化为产销的基础。

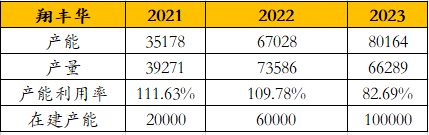

2.翔丰华比较谨慎、保守的投资脚步,使资产能够实现利用最大化。前表可能觉得翔丰华规模小,但事实上翔丰华的产能在持续增长,从21年的3.5万吨至23年末的8万吨,增幅近130%。这种情况下,仍能保持领先于行业的产能利用率,说明翔丰华以往不是盲目扩产,而是充分考虑了客户和订单需求。从这个角度看,可以合理推测未来的扩产规划,或许也是建立在对未来客户和订单的评估基础上。而这个表显示,未来翔丰华的扩产幅度还有一倍以上的空间。

3.值得一提的是,在行业竞争激烈的23年,翔丰华有能力调整客户结构,赚现钱、有更大利润空间的钱。第一大客户变为LG新能源,就是出于这方面考量。这也说明翔丰华产品在技术、安全、品牌及客户信任方面有优势。$翔丰华(SZ300890)$

当前行业供需错配,面临洗牌阶段,市场预计未来订单将继续向头部厂商集中。翔丰华谨慎投资的风格,使其内核能保障经营的稳定性和资产实现最大程度的利用,保障盈利能力;在技术、产品及客户信任方面的优势,有望充分受益于行业集中度提升。

追加内容

本文作者可以追加内容哦 !