伴随该政策出台,A股市场于11日当天反弹,但次日未能延续升势且成交量再度萎缩。究其原因,我们认为该举措本身的信号效应远大于其实质影响:目前市场融券余额仅有318亿元,转融券余额296亿元,而沪深两市日成交仍在6000亿元以上,可推断融券交易已不是大市持续阴跌的主因,故而该政策的边际影响十分有限。

一、概念区分

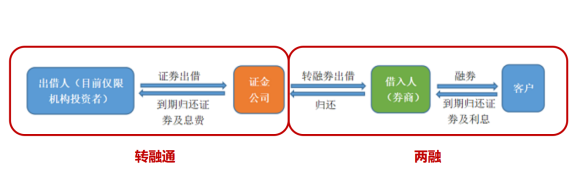

在这里我们要先区分清楚几个常用概念:转融通、融资融券。二者在参与主体上有着本质区别,且转融通居于证券流通的上游地位,由此可见“暂停转融券”实行之后,对券源的需求方只能去寻找证券公司的自营券池。

(1)融资:证券公司借资金给投资者去做多股票。

(2)融券:证券公司借股票给投资者去做空股票。

以上二者合称融券融券,也就是两融。

(3)转融资:中国证券金融股份有限公司将资金出借给证券公司。

(4)转融券:中国证券金融股份有限公司将股票(券源来源:上市公司大股东、基金公司、保险银行等)出借给证券公司。

以上两者合称转融通。

二、关注影响

弈宸对暂停转融券政策影响的关注点有两个方面:

首先是对机构交易策略的影响。目前市面上融券交易的主力是各路机构,尤其是量化投资机构,暂停转融通使得做空券源只剩券商自有券及场外券源,规模大幅减少,短期内供需失衡或将提升融券成本;同时由于保证金率提高,杠杆率下降,可能降低多空策略的预期收益,长期来看可能诱发机构策略流行趋势的再次转向。

其次,尽管目前没有迹象表明监管层会停止下游的融券业务,但暂停转融券政策释放的管理层意图十分明显:呵护市场,防范,维护股市基本功能的实现。然而,既然市场持续疲弱的主因不是“做空交易者太多”,而是“做多交易者太少”,那么继续修改交易制度的作用就不明显——A股定价机制和融资、分配制度中的积弊才是其长期贝塔为负、无法培育“耐心资本”和“价投文化”的原因。我们更关注监管层乃至更高意志在“扶正固本”方面的动作,因为只有对投资者更友好,资本市场才有可能水涨鱼大,弈宸以及众多专业投资机构所采纳的因子和策略不至因流动性丧失而失效。

免责声明

本文仅供参考,不构成任何投资建议或依据。本公司不对任何人因使用本文中的任何内容所引致的任何损失担负责任。投资需自主决策、自行承担风险。投资有风险,入市需谨慎。

本文作者可以追加内容哦 !