手机市场始终硝烟弥漫。除了表面一波波价格战,背后的隐形较量同样焦灼。这不,素有“非洲手机之王”的传音控股,就陷入专利纠纷困扰。

7月12日,据外媒IP fray报道,高通正在印度德里高等法院起诉传音侵犯四项非标准基本专利。此举意在保护专利权,帮助高通所有被许可方恢复公平的竞争环境。

7月15日,受此消息影响,传音控股开盘大跌近10%,最终下降近5%,一天市值蒸发超44亿元。

当晚,传音控股公告称,董事及相关高管拟自2024年7月16日起6月内增持股份,增持额在1080万元(含)到1400万元(含)间。

真金白银诚意拉满,市场也给出积极回应,7月16日-19日连涨四个交易日收于82.58元,但之后又掉头下行,截至24日收报75.92元/股。

能否就此挽回股价低迷,尚未可知。毕竟拉长时间看,4月底以来公司股价就呈震荡下降态势,较4月18日的125.84元高点,3个月时间缩约40%;市值跌掉700多亿元,目前不足900亿元。

不禁疑问,雄霸一方的传音控股遭到冷遇,除了一纸诉讼,还有多少“王之隐忧”?

1

再陷专利纠纷

据第一财经,高通称,传音控股一直拒绝全面获取高通公司的许可。虽近期部分产品已签署许可协议,绝大部分产品至今未获许可,仍在侵犯高通极具价值的专利组合。

对此,传音控股回应表示,公司已与高通签署了5G标准专利许可协议,并正在履行该协议。传音认为,考虑到部分专利权人在部分国家未拥有或只拥有少量专利,却要求按全球统一的高额许可费,有违公平。但会继续与高通就专利问题谈判,以达最终结果。

各执一词,谁是谁非不做评判,等待时间作答。但明眼人能看出,作为被诉方,传音控股处于较被动地位。

若将时间线拉长,高通与手机公司的诉讼屡见不鲜。曾与苹果、魅族发生过“专利大战”,结果均以高通获赔告终。如2016年,高通起诉魅族,后者未与其签署3G/4G技术专利许可协议,魅族最终接受了高通专利许可条件。

抛开传音控股胜率多少,浏览股吧,一些投资者对其核心技术产生质疑。如“没核心技术就是不行”、“难怪可以这么便宜,原来之前就没付专利费”.......

言语或有偏颇片面处,却给传音传递一个警钟:贵为全球头部手机商,核心护城河有多深?有无战略错付误判处?

实际上,类似诉讼并非首次。据时代周报,除高通外,传音控股在印度还面临飞利浦提出的知识产权诉讼。另据英国《金融时报》,诺基亚也在向传音施压,要求支付专利费用。更早时间,据界面新闻,2019年9月传音控股上市前夕, 华为曾指控传音在专利和著作权方面存在侵权,尽管索赔金额不大且双方和解,却早给传音提过醒。

不禁疑问,为何传音屡遭专利控诉?多少短板待补?

2

影响多大、卡在哪里?

客观数据说话。财报显示,2023年传音控股研发投入22.56亿元,占营收比仅3.62%,据长江商报,A股科创板公司研发率中位数为12.2%。

截至2023年底,传音共获3882件专利,其中发明专利仅995件,相比一些头部竞品差距明显。如据职业经理人杂志,华为专利数达到十万个;OPPO目前发明授权专利22843个,发明公布专利21149个;vivo所在公司维沃移动专利量也达29320个。

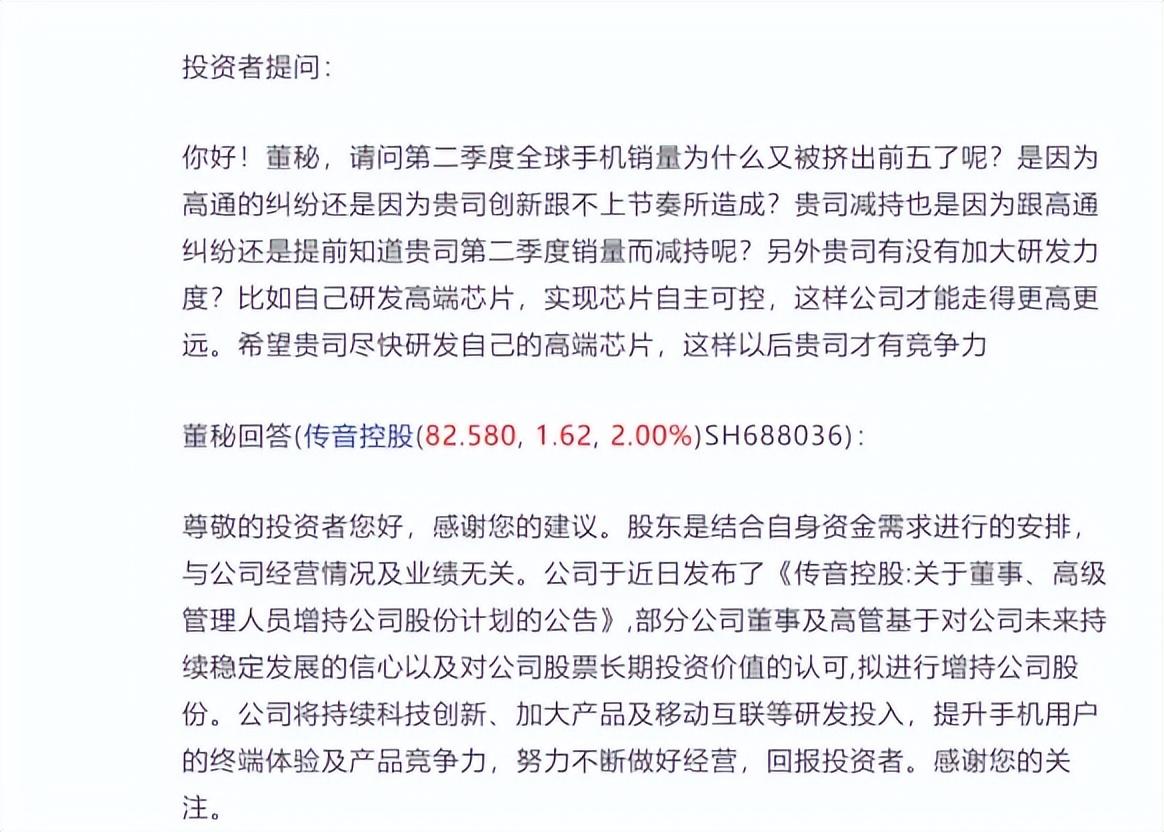

放眼手机业,竞争日益内卷、产品力硬核比拼,上述差距自然不是加分项。2024年二季度面临阶段性销量下滑时,就有投资者在互动平台问及研发,提醒企业研发高端芯片、实现自主可控,才能走得更高更远,董秘也回复称,要持续加大研发创新的重要性。

2023年财报也坦言:“由于标准必要专利许可获得情况的不确定性,不排除公司存在被第三方专利权人起诉的可能性,亦不排除不能通过提高产品价格而消除成本增加的可能性。”

聚焦财务数据,自上市以来,传音控股财报每年都列出一项专利使用费计提进预计负债项目。2019年至2023年预计负债项目余额为9.96亿元、14.30亿元、22.10亿元、25.48亿元、31.58亿元,持续增长,截至2024年一季度末已至33.23亿元。

行业分析师王彦博认为,预计负债如果持续攀升,可能导致企业在未来积攒过度债务,需警惕出违约等风险,继而丧失获得贷款或其他资金来源,影响企业经营、陷入恶性循环。

不算多苛求。2021年至2023年,传音控股现金流起伏不定,分别为40.39亿元、19.79亿元、118.90亿;2024年一季度又降至-1.08亿。

目光回到此次专利纠纷,据《每日经济新闻》,传音控股证券部相关工作人员表示,两公司在3G、4G等专利未达一致,且诉讼影响主要在印度(市场)。

印度是传音控股重要市场之一,也是全球智能手机销量增长最快的区域之一。据IDC统计数据,2020年—2023年,传音控股智能机在印市占率达5.1%、7.1%、6.4%、8.2%。

若此番败诉,对传音控股声誉、销量等衍生影响不容小觑。上海申伦律师事务所律师夏海龙指出,若被判定侵权,可能面临赔偿责任、市场信誉受损以及产品禁售等风险。进而可能对其在印市场业务和财务表现产生负面影响。

3

业绩高增VS天花板隐忧

大股东减持 新护城河之问

不算多夸言。越是形势大好,越要居安思危。

2023年,传音控股营收622.95亿元,同比增长33.69%,归母净利55.37亿元,同比增长122.93%。2024年一季度,营收174.43亿元,同比增长88.1%;归母净利16.26亿元,同比增长210.3%。

业绩高增,离不开傲人市场份额。据IDC数据统计,传音控股在非洲智能手机市场占据超40%份额,稳坐领导者宝座。在南亚市场,巴基斯坦智能机市占率超 40%,排名第一,孟加拉国超过 30%,排名第一。2023全年,传音控股全球智能手机市场中跻身前五,仅次于苹果、三星、小米、OPPO。

不过如同硬币两面,业绩高增不代表没有隐忧。

比如总销量,2023年增幅明显,却尚未回到2021年水平。2019 年-2023年分别为1.38亿部、1.74 亿部、 1.97 亿部、1.56 亿部、1.94 亿部。

值得注意的是,随着非洲市占率高企、市场竞争加剧,需警惕后续成长“天花板”。2019年至2023年,非洲分别贡献营收190.05亿元、224.52亿元、242.38亿元、206.33亿元、220.64亿元,营收占比77.25%、60.70%、49.94%、44.93%、35.98%,持续下滑。

当然,传音在亚洲以及其他地区扩张上足够努力,但盈利能力不及非洲市场。以毛利率为例,2023年非洲地区达到30.97%,亚洲等其他地区则为21.11%。

能跻身非洲一哥,得益于传音的另辟蹊径、较低单价积累下的先发优势。据每日经济新闻,传音出货价在500元左右,零售加30%~40%,最后市场价大约600元~700元。

不过近些年,国内众多手机大厂纷纷发力全球化,传音控股面临的内卷程度日益加强。据财联社,2021年非洲智能手机市场传音控股增速已不及三星、小米。核心市场南非更有OPPO和vivo迅速起量,二者增速分别达到466%、328%。

面对咄咄分食,传音需警惕错位竞争壁垒失效,叠加目前未形成较高的技术壁垒。如何守住固有江湖、开拓新增市场、以维护业绩持续向上,是一道灵魂考题。

传音控股能有今天成就,离不开创始人竺兆江。

竺兆江1973年生于浙江宁波,大学毕业后加入当时势头正旺的波导手机。短短三年做到华北区销冠。2003年被调往国外,负责开拓海外市场,期间敏锐发现了潜在商机。2006年毅然辞职来到非洲,同年传音公司诞生。

2007年,传音控股推出首款双卡双待手机Tecno,同时与不同地区的代理商深度绑定,采用化整为零的各级代理商体系,以加快现金流周转。且作为风险补偿,传音向代理商让出大量利润。凭借对市场需求的敏锐把握、低价策略,传音产品迅速在非洲取得成功。

然时过境迁,如今手机技术不断迭代,相较国内其他厂商,公司若仅以价格作为产品优势,核心技术不占优,护城河就不算牢靠。随着市场卷起来,各大厂商发力性价比、质价比、配合专利战。未来传音控股市场前景如何,若没有快速形成新护城河,是否会被对手复制、反超甚至击垮,外界不乏审视目光。

据中证网,4月中旬以来,传音控股股价下行,控股股东却选择减持套现。

5月23日,传音控股公告,控股股东深圳市传音投资有限公司通过询价转让方式减持公司股份8,065,652 股,占总股本1%,平均转让价125.55元/股,从中套现逾10亿元。

拉长时间线,这已不是大股东首次减持。2023年4月20日,传音控股披露,第二大股东源科基金减持925.50万股,占总股本1.15%。wind数据显示,当日减持源科基金套现约10.20亿元。这是源科基金实施的第五轮减持。传音控股上市之初,其持有12.96%股权。

此外,据中国证券报、新浪财经,该公司内部员工持股平台的减持动作也较为活跃。据Wind数据统计,传力企管、传承企管和传音企管三家平台持股比从2023年二季度的2.76%、2.13%和2.61%,分别降至今年一季度末的2.12%、1.53%和1.47%。(以上三家均为员工持股平台)

自然,这不利市场信心。上证e互动平台上,有投资者质疑“为什么贵司股价一直在下跌?5月17日也发布了大股东减持的公告,贵司是对自己公司后面经营业绩不看好吗?连贵司大股东都在这个时候减持,让我们怀疑贵司业绩是否出现了问题?”

4

形魂兼备

大力能出奇迹?

信心比黄金更重要。如何破疑释疑,传音控股时不我待。

面对种种挑战隐患,竺兆江也没坐以待毙。其认识到,仅靠手机业务已不能满足市场需求,须拓宽产品线和市场范围,开始将业务拓展到可穿戴设备、智能家居、移动互联等领域。

依托智能手机业务,传音控股开发了数码配件品牌 Oraimo、家用电器品牌 Syinix 及售后服务品牌 Carlcare等产品和服务,同时还研发了HiOS、itelOS和XOS等智能终端操作系统及应用软件平台。

双手都抓两手都要硬,显然传音控股已在吸取教训、力图形魂兼备。这一发展路径,与当初小米相似,既靠硬件赚钱,也靠广告服务赚钱。能否再次另辟蹊径、点石成金、开启新一轮商业传奇呢?

截至2023年,传音控股92%以上收入仍由手机带来,其他业务贡献较羸弱。显然,多元化路上,理想丰满现实骨感,传音控股还需继续探索。而手机业务作为基本盘,想要维护王者荣耀、打破专利困局,就必须在核心创新力、特色研发、产品质价比等基本功上多下功夫、下大功夫,进而最终浴火重生。

若从此看,此番专利诉讼,也是一记精进号角。增持只是一个表决心的开始,后续还需更多产品力见真章。能否大力出奇迹、坏事变好事么?

本文为首财原创

本文作者可以追加内容哦 !