7月22日,央行超预期降息,1年期、5年期LPR(贷款基础利率)都下调10个BP。7月25日,多家大行宣布下调存款利率。

降息本该对于股市来说,是利好消息。逻辑上,减少了储蓄和债券资产的吸引力,使得投资者更愿意将资金投入股市,寻求更高的回报。即在分子端带来更为充裕的流动性,同时又缓解分母端估值的压力,对于股市形成利好。

因此,6月-7月之间,市场一直在期待这场降息“及时雨”,但真正到来时,市场却没有预料中的如饮“甘露”,而是继续缩量磨底的格局。

市场对“降息”似乎无动于衷?这究竟是为什么呢?

其一,降息在短期对股市的影响本就具有不确定性,但中期有望带来较好支撑。

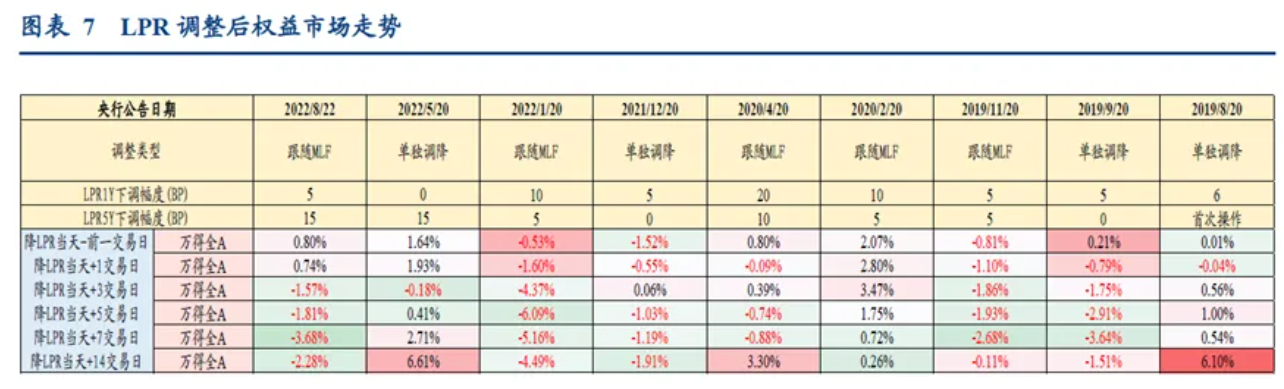

短期来看,由于此前市场已经计入了一定的“LPR非对称调降”的预期,在特殊窗口期,托底资金的护盘下,沪指创出了“九连阳”的连续反弹行情。

但更重要的是,复盘历史,历次降息后,全A指数在未来1天、5天、14天的表现涨跌参半,本就没有明显的规律。

不过,我们同时要乐观看到:

如果把时间轴拉长,每轮降息开启后尽管A股的走势略有差异,但时常表现为在一段时间后见底上行。因为市场可能逐步从流动性利好的逻辑,逐步过渡到对于复苏逻辑的交易。

比如说,2008年10月在次贷危机影响下第一次降息后,A股大约在20天后见底;2012年6月经济下行压力增大背景下降息后,A股大约在半年后见底;2014年11月降息后A股加速上行;2019年11月降息后,A股大约在一个月以后开始加速上行。因此,对于后续市场的走势不妨乐观一些。

其二,市场悲观情绪和流动性的扭转,短期很难毕其功于一役。

当然,目前市场的下跌主要还是由于不确定性,而不确定主要来自于对于经济复苏节奏和稳增长政策力度的担忧。

至于市场何时见底?我们还需要耐心等待经济数据进一步的验证。随着悲观预期的充分释放,会后政策具体措施的落地,无论在经济还是政策方面才更有出现预期差的可能性。

从主要指数的估值分位、破净股数量、与主要大类资产走势的背离,等等指标来看,当前A股下行空间都有限。中期看,5月下旬以来整体的调整已经演绎的较为充分,随着快速补跌,市场悲观预期快速释放后,或迎来一波反弹机会,维持偏乐观观点,我们或许正站在又一轮钟摆较为极端的位置,后续在表观盈利改善、政策驱动下有望出现今年内又一次阶段性低点。

$上证指数(SH000001)$ $沪深300ETF华夏(SH510330)$

#股市怎么看##机构:沪指有望在2900点附近触底#

《财经信息窗》栏目持续更新,欢迎关注!

风险提示:本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

本文作者可以追加内容哦 !