美股近2周连续下跌,主因与外围科技股下跌有关,特斯拉及谷歌财报不及预期,触发投资者对AI泡沫的悲观情绪,拖累纳指和标普500纷纷下跌,隔夜创出2022年底以来的一年半最大单日跌幅,带崩美股股指全线熄火。A股市场隔夜四大行官宣:“下调存款利率 一年期定期存款利率调整至1.35%。”

然而这一消息似乎对A股市场影响并不大,2900点再度被击破,对于当前的指数,耐心等待调整行情结束,目前位置观望为宜。

然而又有一“专家”开始分析市场,分析美股下跌拖了大A市场,但是我寻思人美股大涨的时候我们也没涨呀?现在跌了我们还要连坐?

面对大盘的跌破2900点,市场心理无疑承受了巨大的压力。许多投资者开始感到迷茫和恐慌,甚至有人开始考虑止损离场。身边的朋友开始不谈股票享受生活。

正如著名投资人李大霄老师说的,2900点的时候我们应该做好人,买好股,有好报!

大A真的没救了吗?

很多投资者心灰意冷,纷纷撤离市场。整个上半年基民们净赎回了5198亿的主动权益基金,而这一数值已经比国家队的买入金额大了,截至二季度末,中央汇金持有规模前五大宽基ETF的合计金额达4334.50亿元。

我建议大家这个时候还是要等得起,熬得住。也不要灰心丧气。当然,除了以上,数据不会说谎,不要轻易交出我们带血的筹码之外,我还有这两个视角可以给大家提供些许信心。

01 往下空间究竟如何?

会不会跌到前低(2635点),甚至跌到2500甚至更低?

You know,大涨之后才有大跌,暴涨之后才有暴跌。

每一次市场的极致下跌,最大回撤都来源于什么时候呢?

答:市场从疯狂上涨之后的顶点往下跌落。

比如,上证综指、沪深300、中证500甚至万得全A历史最大跌幅都来到过70%以上,但是无一例外,这样的跌幅都是市场从6124点(上证综指)跌落下来的过程。

这一次是什么情况呢?

这一次市场最高点也不过是2021年的3731点,即这个点位并不高,只能算是市场中估区间,从市场中估区间跌落下来的历史平均回撤是多少,大家知道吗?-20%,而中估区间的最大回撤呢?-28.04%(发生于2018年)。这一次已经下跌了多少,持续了多久了呢?

答案是市场各主流指数已经下跌超30%,并且持续时间已经3年多了(2021年2月18日至今),所以,至少我们可以有一个基本共识,那就是从现在点位往下的空间是极其有限了。

这可以给我们继续持有的底气。

02往上空间又会如何呢?

当然,每一次悲观情绪蔓延时,总会有“这一次不一样”的风潮席卷开来,并且之前我多次写过,这本身就是投资这一行为的最大bug,即当众人说出这一言语时,其实没有任何人可以给出逻辑上的反驳,这本身就是一个悖论,在发生之前永远无法证伪,解决这一问题的方式只有一个,那就是“后验”,就是“时间”。

时间过了,回头看,一样就是一样,不一样就是不一样。但历史又一次又一次的证明,其实没啥不一样的。所以,因为这样的言语导致自己错失,又是一件极其可惜甚至悲哀的事情。

不过,我希望接下来,我要说的话和列出来的数据能够稍微打消一点你说,这一次不一样,从而想要出逃的心。那就是,所谓的不一样,不就是和自己比,这一次不管是政策还是经济体感、现状感觉都不是那么友好吗?不就是担心我们也会掉落进已经有前车之鉴的日本的“失去的二十年”吗?

这应该是最最差的情况了吧(实际上,基于后发优势和中国的制度优势,我并不认为中国会走日本的老路),那即便是这种情况,是不是我们就不能继续持有股票类资产了呢?抑或是就在当下冰点期极值时刻选择主动出清呢?

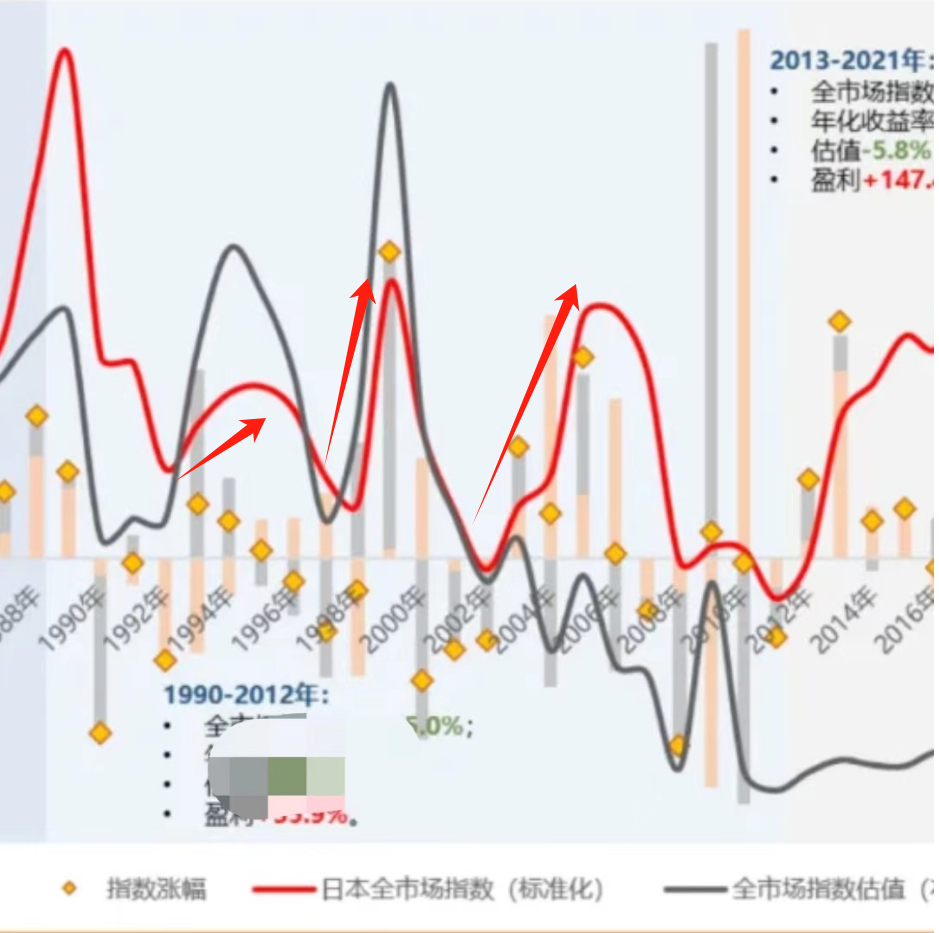

我的答案是不要,纵观日本历史,我们就会发现,即使在日本"失去的二十年"期间,资本市场也曾多次出现30%-130%的大反弹。

1992-1993年,在日本政府推出10.7万亿日元经济刺激计划的背景下,股指就曾反弹超过30%。

1995-1996年,日本通过公共财政扩张,推动投资和经济修复,股指再度反弹近30%。

1998-2000年,日本巨额财政支出推动GDP增长由负转正,叠加美联储降息和科技泡沫,日本股市在两年时间里涨超60%。

2003-2007年,随着雇佣过剩、设备过剩和债务过剩等结构性问题逐步解决,日本GDP增速恢复至长期增长路径上方,日经指数四年内实现130%的涨幅。

p.s. 日本1981-1990年,日经225指数涨了五倍,五倍之后开始走了“失去了二十年”的行情,这又和我们前面说到了一致,没有暴涨和大涨是不可能有极致的暴跌和大跌的,而即便在暴跌和大跌之中,也不乏有多次30%-130%的大反弹的机会。

$上证指数(SH000001)$$贵州茅台(SH600519)$$工商银行(SH601398)$

#机构:沪指有望在2900点附近触底#

本文作者可以追加内容哦 !