今日央行公告,以利率招标方式开展1年期2000亿元中期借贷便利(MLF)操作,中标利率为2.3%,较前次下降0.2个百分点。

首先,时点超预期,央行月末再投放MLF。金融时报发文称,业内专家指出,本次加场MLF操作临近月末,金融机构流动性需求明显增加,货币市场利率有一定上行压力,央行此次MLF操作净投放2000亿元,较好满足了金融机构的流动性需求。上次月内两次MLF是2020年11月,为应对永煤事件带来的流动性冲击,央行在当月15日投放8000亿MLF的基础上,于月末追加2000亿MLF。

时点上的延后还有中长期考量。一是MLF调降置于LPR调降之后,也是央行货币政策框架调整的信号,后续或较为稳定地形成“7天OMO利率->1年期LPR利率->1年期MLF利率”的传导路径。二是若MLF均延后至25日固定操作,则中期内还会因存量MLF的到期而对金融机构产生流动性管理考验,但近期央行在优化公开市场操作机制方面储备多项举措,包括7天期逆回购以固定利率、数量招标方式更好满足机构需求,增设临时正、逆回购操作应对市场突发情况,酝酿国债买卖操作等,预计央行还将综合运用上述工具确保流动性平稳。

20bp的降息幅度亦超预期。短期来看,MLF降息20bp直接弥补与10年国债收益率的定价差。MLF作为较为稳定的负债端,是10年国债资产收益率的定价锚。但年初以来二者有所背离,原因在于,一是汇率掣肘;二是年初以来长端收益率下行过快,政策利率调降需要确认;三是央行或有意淡化MLF政策利率色彩,避免其对市场做出过多引导,加剧长端债券收益率过度下行。更长期来看,本次MLF大幅下调20bp,幅度超此前OMO、LPR、SLF调降的10bp,或显示与政策利率脱钩、政策信号淡化,回归流动性调节工具。再结合今日国有大行调降存款利率来看,二者协力减轻银行负债端压力。

展望后续,从央行角度来看,随着下半年国内经济增长需求仍存和海外降息窗口开启,政策利率仍有调降空间,MLF仍有可能跟随调降;从银行负债端来看,目前1年期国有行同业存单利率接近1.90%,仍明显低于MLF利率,从降低政策指引、跟随市场导向、缓解银行长期存在的净息差压力、提供银行间流动性等目的来看,MLF仍有持续调降的必要。

今日,国有大行下调存款利率。据工农中建交五大行官网发布,7月25日,下调存款挂牌利率。其中,三个月、半年、一年整存整取挂牌利率均下调10基点,分别为1.05%、1.25%、1.35%;二年、三年、五年整存整取挂牌利率均下调20基点,分别为1.45%、1.75%、1.8%。如果存款100万元存5年期,到手利息由之前的10万元降至9万元,约减少1万元。

本次LPR调降主要与4月初以来手工补息被叫停带来银行存款成本下降有关,今日银行下调存款利率,类似去年12月存款利率调降,对于金融市场而言,将可能打开新一轮降息空间。下半年内部经济增长压力持续、外部汇率掣肘减小,叠加本次存款利率调降再度提供净息差缓冲空间,按照以往经验,三季度再度LPR降息可能性仍存。

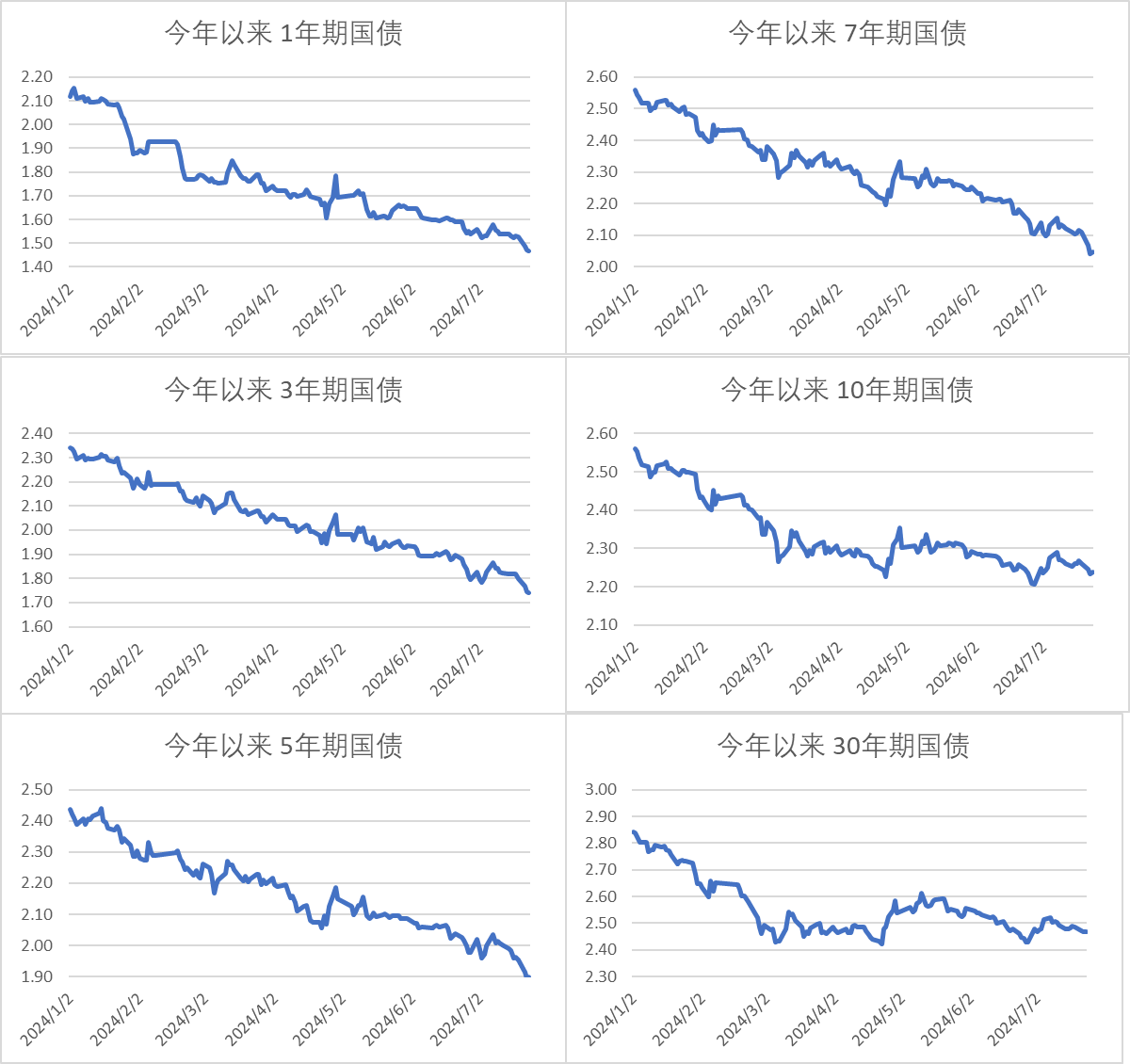

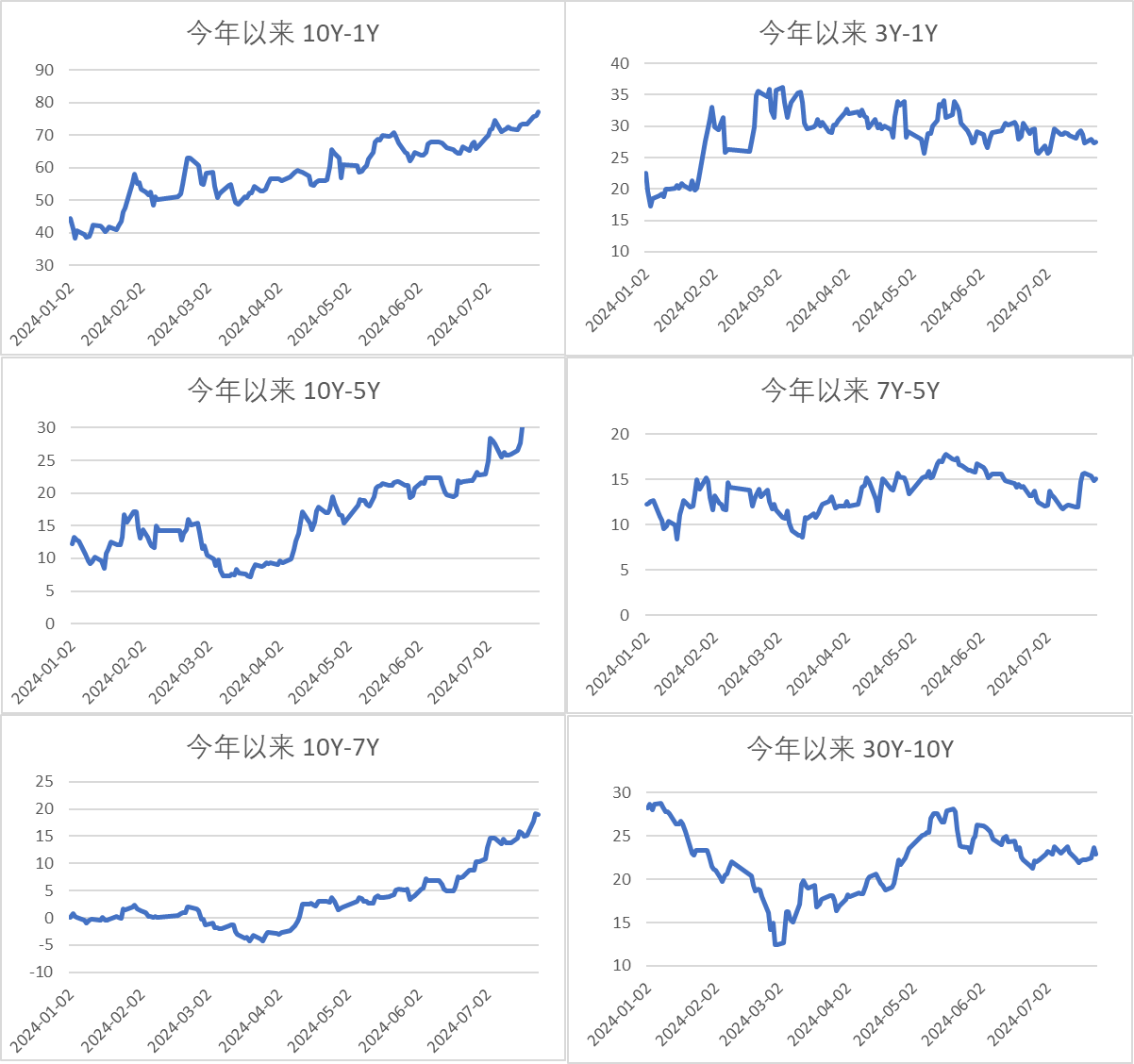

利率债情况

图1、收益率和期限利差分位数

图2、收益率

图3、期限利差

转债市场

今日转债市场情绪有所修复,中证转债指数下跌0.07%,万得可转债等权指数上涨0.08%。今日转债市场成交额811.10亿元,交额相比上个交易日小幅放量,目前成交额处于年内中高水平。股市方面,A股三大指数今日集体调整,截至收盘,沪指跌0.52%,深成指跌0.22%,创业板指跌0.39%,北证50指涨0.49%,沪深京三市成交额5930亿元,其中沪深两市5886亿元,较上日缩量386亿元。两市超3400只个股上涨。板块题材上,智能交通、光伏风电、证券、汽车整车板块涨幅居前;有色金属、消费电子、DRG/DIP、银行、煤炭板块跌幅居前。

今日光伏胶膜赛道表现较好。行业层面,近期需求数据验证高景气。国内,上半年光伏装机102GW,同比+31%,其中6月23.3GW,同比+36%,环比+23%。海外,上半年组件出口129GW,同比+29%,其中6月23.7GW,同比+42%,环比+2%,创出历史新高;上半年逆变器出口40.1亿美元,同比-35%(去年高基数),2月以来持续环增,6月环增18%,同比基本持平。结构上亚非拉等新兴市场表现最为突出,非欧美海外上半年同比增长超50%;欧洲上半年51.5GW,同比+1%。企业层面,新兴市场相关利好频出,互为佐证。逆变器板块效应逐步体现,H2美国大储PCS预计出货。对于主链及辅材,当前底部明确,供给侧在盈利压力下进入缩表、去库阶段。反观近期终端需求实则良好,国内外需求数据同比皆超30%增长。9月随着欧洲走出假期,国内集中式加速,国内户用电价政策有望落地,美国东南亚双反税率落地等因素,终端需求进入旺季,组件去库后排产亦具备较大的修复弹性,需求拉动下胶膜玻璃等辅材亦有望提价,基本面复苏反转可期。建议关注光伏胶膜龙头企业转债标的。

近期风电板块利好较为密集:澳亚电力连接计划4300公里直流海缆连接新加坡,输送1.75GW电力;广西省深远海竞配技术服务招标6.5GW;上海市政协会议透露深远海规划29.3GW;广东重大海风项目招标有望取得突破;河北省海风规划1.8+5.5GW获批。当前时点国内和海外海风有望迎来景气拐点,江苏2.65GW及多地海风项目有望于Q3启动,同时海外订单持续扩容,24H1国内风电招标量大超预期,招投标平台不完全统计24年1-6月风电含风机、集采及EPC招标合计102.46GW,同增115.35%;第三方权威平台统计24年1-6月风机(不含集采)招标82.813GW,其中国际订单合计6.22GW,海外风机毛利率通常显著高于国内,订单持续滚动落地。国内风电施工集中在下半年,交付景气拐点临近。建议关注风电赛道转债标的。

小科普

Q:什么是利差损?

A:利差损是指保险资金投资运用收益率低于有效保险合同的平均预定利率而造成的亏损。 利差损主要产生于寿险公司经营中的资金运用领域,受社会经济环境变化的影响,特别是在我国寿险业投资渠道狭窄,寿险预定利率单一与银行存款利率挂钩的情况下更是如此。

【特别声明】

1.本文内容均来源于我公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我公司或者其他关联机构的正式观点。

2.本文的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议。我公司及雇员不就本文内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本文内容所引发的直接或间接损失而负任何责任。本文仅代表公司固收团队观点,不代表基金管理人观点。

3.本文中所有数据均经核对,如有差错,以相关数据原始来源所披露为准。

4.基金或指数的历史业绩不能代表其未来表现。我公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资于我公司管理的基金时应认真阅读基金合同、招募说明书、产品资料概要等文件。基金投资有风险,投资基金需谨慎。投资者在购买本公司基金前,请认真完成投资者风险等级测评,购买风险相匹配的基金。

本文作者可以追加内容哦 !