近日,光伏逆变器企业利好不断。先是与沙特ALGIHAZ成功签约全球最大储能项目,容量为7.8GWh。规模之大,引发了行业关注。当日,阳光电源的股价大涨10.14%。

之后,Q2不少逆变器企业的业绩环比大幅度增长,例如:Q2锦浪科技的归母净利润环比增长15.03~18.73倍。这也让资本市场对头部企业阳光电源的业绩表现,有了更多的期待。

难道,阳光电源要迎来“反转”了?

一、欧洲市场回暖,“大小通吃”

一直以来,光伏逆变器被称为光伏发电系统的“心脏”,与光伏行业的发展息息相关。在光伏产能过剩的背景下,光伏逆变器同样受到影响。

2023年,光伏逆变器呈现出“冰火两重天”的情形,即大机(即地面电站逆变器)的市场需求远好于小机(工商业&户用)。

个人认为,这有两方面的原因:

一方面,2023年整个光伏产业链出现大幅度降价,光伏装机的成本下降明显,大型地面电站装机的积极性提升,大机(即地面电站逆变器)需求旺盛;

另一方面,作为消纳国内光伏出口的重要市场之一,欧洲的光伏装机场景以分布式户用为主,2023年光伏安装率不高,小机(工商业&户用)库存的增加,影响逆变器企业出口。

正因如此,以大机起家的阳光电源,与专攻小机市场的逆变器厂商拉开了业绩差距。

2023年,阳光电源的归母净利润为94.40亿,同比增长162.69%,远高于锦浪科技、固德威等二线企业业绩增速。

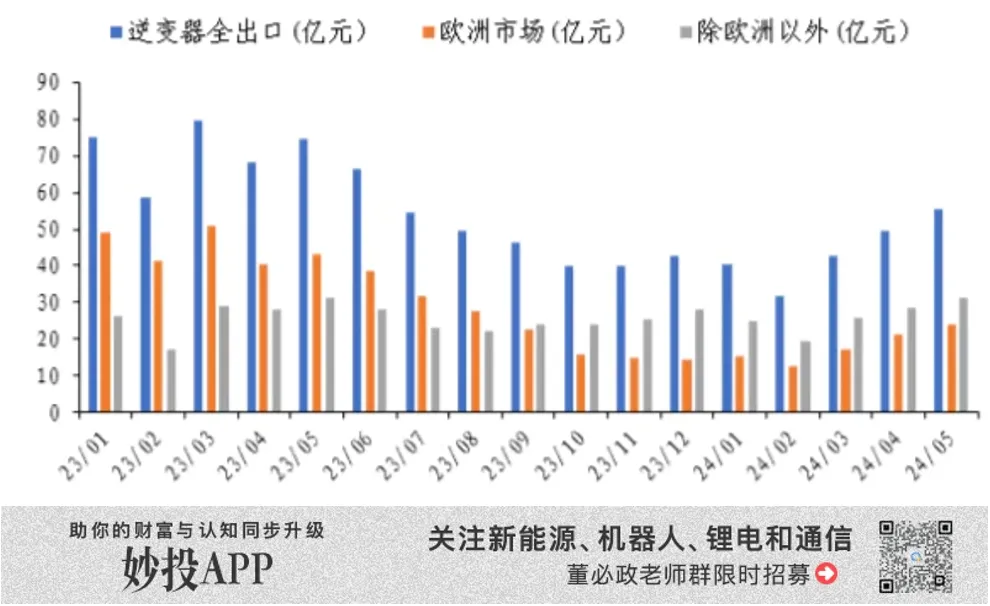

然而,2024年全球市场又发生了新变化,欧洲市场的去库存已经接近尾声,小机市场需求开始转暖。据海关总署统计,自2024年2月以来,全球逆变器出口金额开始逐月增长,欧洲市场亦是如此。

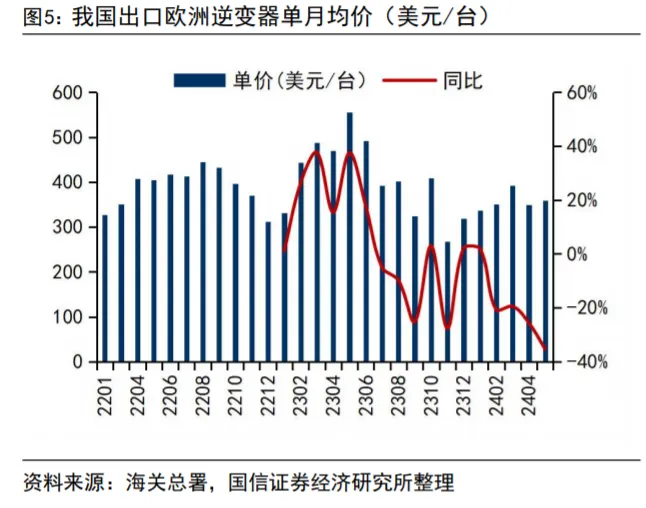

另外,与光伏主产业链产品的跌跌不休不同,我国出口欧洲逆变器单月均价已经企稳。

与此同时,以小机市场为主的锦浪科技、固德威等逆变器业绩也开始好转。例如:锦浪科技、德业股份Q2业绩分别环比增长15.03~18.73倍、172.97%~196.07%。

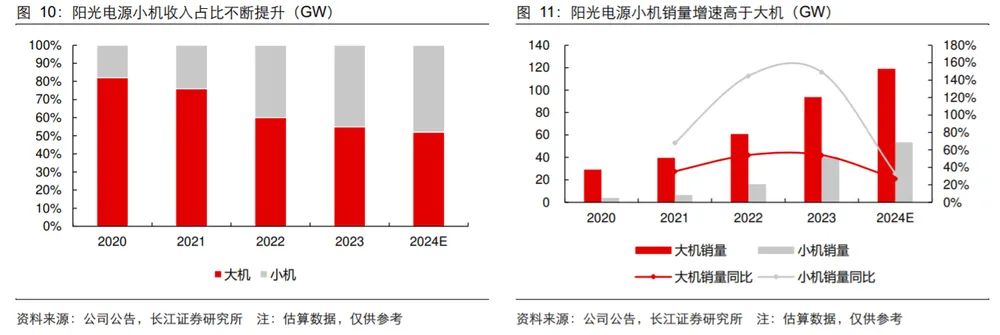

不过,值得注意的是,近2年阳光电源的小机发展较快。

也就是说,阳光电源在夯实大机的市场之后,开始发力小机市场,要“大小通吃”了。

据券商测算,2021-2023年公司小机发货数量分别约为50、90、120万台,小机收入占逆变器的收入比重分别达到20%-30%、30%-40%、40%-50%。

对于小机市场而言,品牌、渠道、产品是重要的竞争因素,类似家电属性。作为头部企业,阳光电源已经有了一定的品牌知名度。在补齐小机产品序列之后,阳光电源还在大力拓展海外渠道。

据阳光电源年报,公司的全球服务网点从2022年的370+,提升至2023年的490+;公司的产品销往的国家和地区从2022年的150多个,提升至2023年的170多个。

另外,公司的海外员工也从2022年的900人提升至2023年的1423人,增长了58.1%。

因此,妙投认为,受益于欧洲市场去库存接近尾声及需求回暖,阳光电源不断拓展海外渠道,其小机业务有望持续放量,对业绩提升将有积极的影响。

二、海外储能放量在即

除了欧洲市场回暖,中东等新兴市场也给阳光电源的产品出海带来新的惊喜。纵观全球市场,欧美市场虽然有不错的增长,但因贸易壁垒的影响,资本市场对逆变器企业的欧美业务能否持续增长仍有疑问。

而中东等新兴市场的崛起,有望支撑阳光电源等企业走得更远。

中东等新兴市场光伏产业虽然起步较晚,但发展迅速,需求增长空间大。在《2024年光伏展望报告》中,中东光伏产业协会预计,中东和北非(MENA)地区在2024年安装的光伏系统装机容量将达到40GW,到2030年将达到180GW。

值得一提的是,作为中东最大的经济体之一,沙特在《沙特2030愿景》中提出,到2030年沙特将实现58.7GW可再生发电能力,其中包括40GW光伏发电,由此测算2023~2030年沙特年光伏新增装机量CAGR将超过40%。

而光伏储能已经呈现一体化的趋势,储能系统同样迎来增长。

此外,为了增加新能源结构占比及维持电网稳定,在沙特能源部监管下,沙特制定了2024年到2025年24GWh的BESS(电池储能)项目计划。

在这样的趋势下,阳光电源、TCL中环、晶科能源等光伏头部企业均瞄准了沙特这块蛋糕。

7月16日,阳光电源与沙特ALGIHAZ成功签约全球最大储能项目,容量为7.8GWh。该项目预计2024年开始交付,2025年全容量并网运行。

而2023年阳光电源储能系统全球发货量为10.5GWh。

换句话说,阳光电源在沙特签约的储能项目,快接近2023年整年的储能业务量了。

另外,在储能赛道方面,较国内其他储能系统厂商,阳光电源率先获得海外资质认证,在海外储能市场的先发优势较为明显。比如:2022年,阳光电源的Power Titan 液冷储能系统通过UL 9540、UL 9540A安全测试,是中国唯一以“电池系统+PCS”通过双认证的大型地面储能集成系统。

2023年4月,公司又通过了TV莱茵全维度技术测试,成为首个集齐电池系统、储能变流器、储能系统“三合一”全系认证的产品。

因此,妙投认为,阳光电源在海外大储赛道仍有望斩获更多的订单。例如:阳光电源6月签订拉美880MWh独立储能大单,5月签订沙特 160MW/760MWh 储能大单。

那么,新兴市场能否成为下一个欧美市场,将决定阳光电源等光伏逆变器企业的业绩增长的天花板。

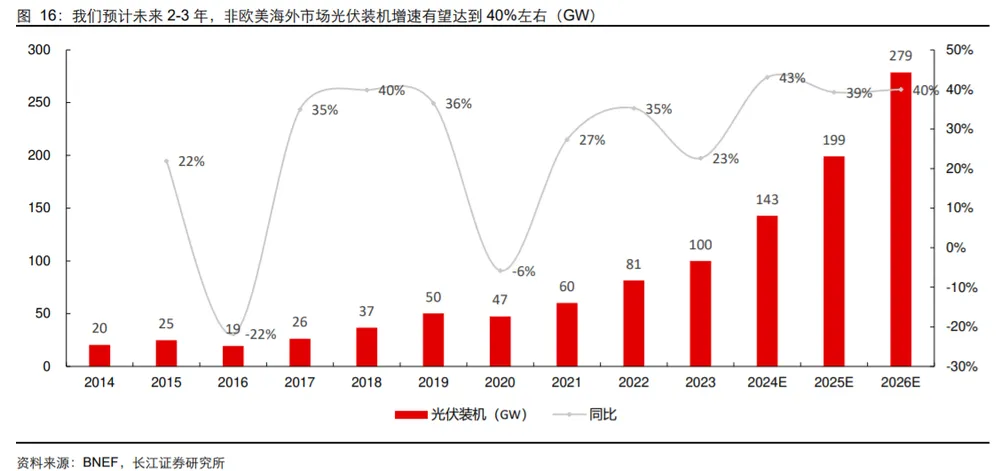

短期来看,据券商预测,新兴市场的光储需求在未来 2-3 年有望保持较高的增速,非欧美海外光伏装机规模复合增速有望达到40%左右。

2023年欧美市场光伏装机量与非欧美海外市场装机量已经较为接近。若非欧美海外市场的增速真能达到40%左右,未来2年非欧美海外市场总规模将大于欧美市场。

长期来看,据券商测算,若整体实现碳中和,2060年非欧美海外市场,对应的存量光伏装机需求超过23TW,对应年均新增装机达到600GW,增幅远大于中国、欧洲、美国等市场。

这就意味着,新兴市场将给阳光电源等出海企业带来更广阔的发展空间。

个人觉得,凭借欧洲市场回暖、海外储能放量,阳光电源在品牌、产品、先发地位均有一定的优势,有望持续斩获海外订单。

而新兴市场的崛起,也将提升阳光电源业绩增长的天花板,也是资本市场没有看到的预期差。而1500亿市值,18倍动态市盈率,资本市场还是低估了这个光伏“一哥”。

$阳光电源(SZ300274)$$锦浪科技(SZ300763)$$TCL中环(SZ002129)$

、#沪指失守2900点,A股后市何去何从?#

本文作者可以追加内容哦 !