今年进度条已过半,回头来看,A股市场经历了2月的反弹、5月的盘整和6月的下探,可谓一波三折。

事实上,经过近三年的震荡调整,投资偏股基金的基民“获得感”可能都不是太好。虽然拉长时间来看,2005年至今885001(wind偏股混合型基金指数)累计回报达690.23%(同期沪深300收益240.46%),但是期间的巨大波动和回撤,可能不是所有人都承受得住。(数据来源:wind,截至2024.7.24)

面对持续震荡的市场,大家慢慢发现,单一资产难以抵御这种波动,而多元的资产搭配自然成为降波动的“良方”,比如引入股指期货对冲的市场中性策略,股债搭配的二级债基,都是我们应对当前市场情况的“破局”思路。

对于二级债基,大家想必并不陌生。但有一个数据或许会让大家惊讶:Wind混合债券型二级基金指数过去十年累计回报76.36%,而同期沪深300指数收益为47.26%。(数据来源:wind,截至2023.12.31,详见下文)

二级债基就像龟兔赛跑中的那只乌龟一样,虽然跑得慢,但是胜在锲而不舍地向前,最终反而先抵达终点。

01 重新认识二级债基

作为债券型基金家族中的一员,标准的二级债基应该严格以债券打底,权益(股票+可交债+可转债)仓位不超过20%。

20%仓位限制包括可转债,这一点很重要哦,防止一些打着二级债基名头的产品,将可转债归入债券资产范畴,实际权益仓位大大上升,从而带来比较大的净值波动。

从预期回报和整体风险属性看,二级债基介于纯债基金和偏股基金之间,兼具纯债基金的“稳健”和偏股基金的弹性。

数据显示,二级债基(wind混合债券型二级基金指数)过去十年的年化收益在6%左右,相对纯债资产3%-5%的年化收益有明显提升;二级债基的年化波动为5.31%,远低于偏股资产20%左右的年化波动,风险收益性价比更高。

02 为什么二级债基又“香”了?

为什么现在越来越多的人都将目光转向了二级债基?

长期来看,在资管新规和净值化背景下,无风险利率持续下降,二级债基作为既能保证相对稳健收益、又具备低波动特征的投资品类,正变得越来越受欢迎。另一方面,目前宏观经济基本面企稳、权益市场估值吸引力不断上升,二级债基的股票端也面临较好的配置机会。

而且,今年的市场也给了大家一个更直观的理由:更舒适的持有体验。

波动加剧的当下,二级债基通过“债打底、股增益”的搭配,做科学的资产配置,最大化发挥“攻守兼备”的优势,穿越颠簸。

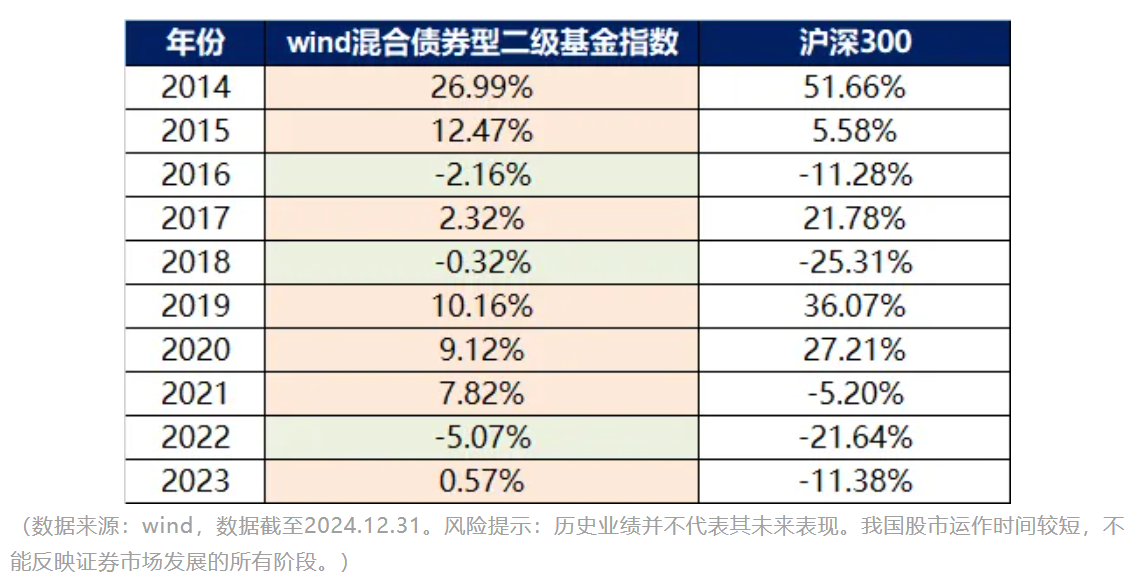

从收益的持续性来看,过去10年间,混合债券型二级指数有7年为正收益,即使在下跌的2016年、2018年和2022年,也远远跑赢了同期的沪深300,展现出更佳的收益持续性和更强的抗跌性,让投资者免受“过山车”心情之苦。

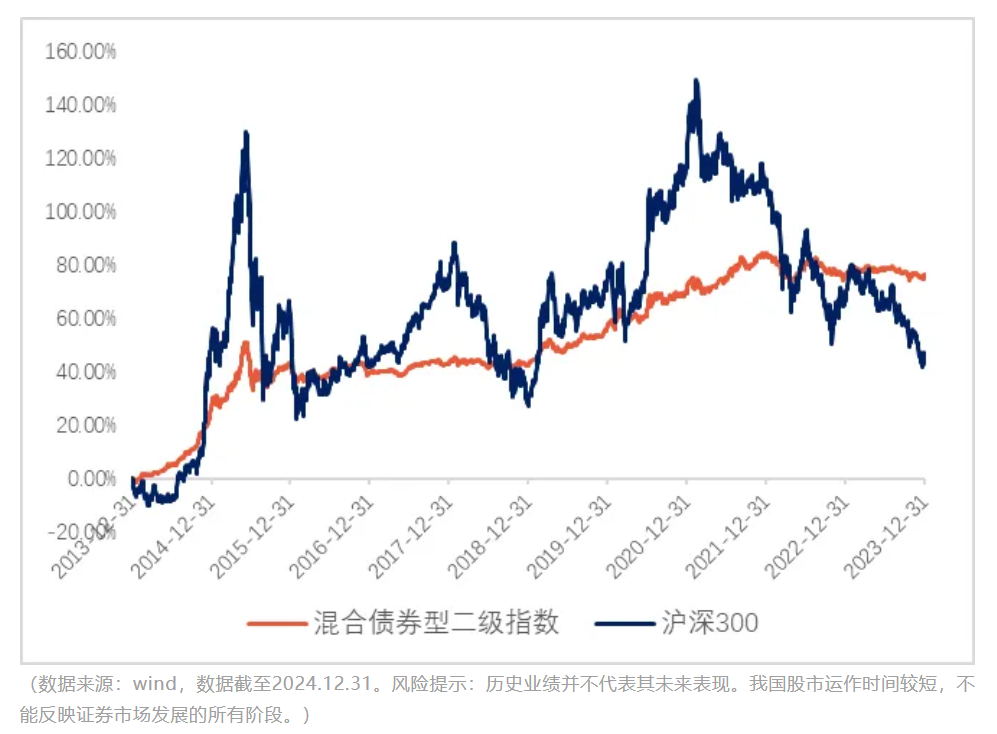

更令人振奋的是,拉长十年时间来看,Wind混合债券型二级基金指数的波动性肉眼可见地小于沪深300,但是累计回报却达76.36%,同期沪深300指数47.26%的收益率。

波动加剧的当下,如果希望改善持有体验,降低整体组合波动,不妨有意识地加入一些二级债基作为压舱石,尽量帮助抵御波动,提升投资的确定性和持有体验。

03 二级债基的正确配置方式

落地到投资中,具体该配置多少比例的二级债基呢?这主要取决于我们的风险承受能力、投资目标以及市场环境。

风险偏好

对于风险偏好较低的投资者,二级债基的配置比例往往相对较高,以确保投资组合的稳定性。而对于追求资本增值的投资者,则可以在二级债基作为打底资产的基础上,再根据风险偏好适当“加料”,保持投资好心态。

投资目标

如果投资者的目标是追求资本保值和相对稳定的收益,那么二级债基可以作为资产组合中的核心部分,例如,可以考虑配置50%及以上的比例。

市场环境

在经济不确定性增加或者股市相对低迷时,我们也可以适当增大二级债基的投资比例,以增强组合的防御能力。

对于大部分投资者来说,二级债基都适合作为资产篮子中的“压舱石”品种来进行长期配置,具体比例往往根据个人情况和市场环境进行灵活调整,以实现风险和收益的平衡。

$博道和裕多元稳健30天持有期债券C(OTCFUND|021324)$

$博道和裕多元稳健30天持有期债券A(OTCFUND|021323)$

$博道和祥多元稳健债券C(OTCFUND|017135)$

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险评测,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。请在进行投资决策前,务必仔细阅读基金的法律文件(招募说明书、基金合同、基金产品资料概要等),充分考虑自身的风险承受能力。基金有风险,投资须谨慎。中证系列指数由中证指数有限公司编制和计算,其所有权归属中证。中证将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。

本文作者可以追加内容哦 !