摘要:相信光吗?

协会表示,光伏行业调整宜重宜快 鼓励企业兼并重组,今天光伏表现最强。

一个鼓励就能上涨?其实还是光伏苦久矣。

今天跟大家聊聊POE胶膜。

光伏封装胶膜主要包含四大类,其中POE胶膜具备高阻水和高抗PID性能。

目前市场上主流的封装胶膜包括透明EVA胶膜、白色EVA胶膜、POE胶膜和EPE胶膜。

相较于EVA胶膜,POE胶膜具备更优异的耐老化性、低水汽透过率以及抗PID性能,其水汽透过率仅为EVA胶膜的1/8左右,且POE胶膜遇水不会分解产生醋酸,可以有效地降低PID效应。

凭借优异的综合性能,POE胶膜主要应用于双玻、N型等高效光伏组件,可有效地提高光伏组件的使用寿命和发电效率。

双面组件带动POE市占率提高

双面组件可有效地提升光伏组件的发电效率。

近年来,随着光伏组件降本增效的推进,我国双面组件的市占率从2019年的14%提升至2021年的37.4%,提升23.4pct。

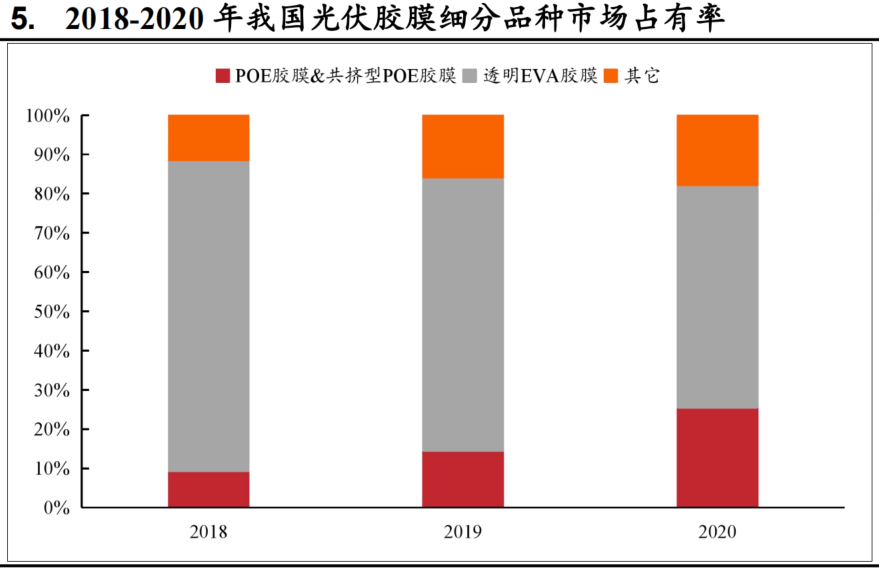

电池片技术升级迭代对光伏封装胶膜提出了更高的要求,进而带动光伏胶膜需求结构转变,2018-2020年我国POE胶膜和共挤型POE胶膜合计市占率从9.3%上升至25.5%,提升16.2pct。

CPIA预计到2030年单面组件与双面组件市占率基本相当,叠加N型电池片有望成为未来电池技术的主要发展方向之一,POE胶膜和共挤型POE胶膜合计市占率有望进一步上行。

另外,未来光伏累计装机容量的持续提升有望带动光伏胶膜需求持续上行,叠加POE胶膜市场渗透率有望提升,POE胶膜行业前景可期。

POE产业链

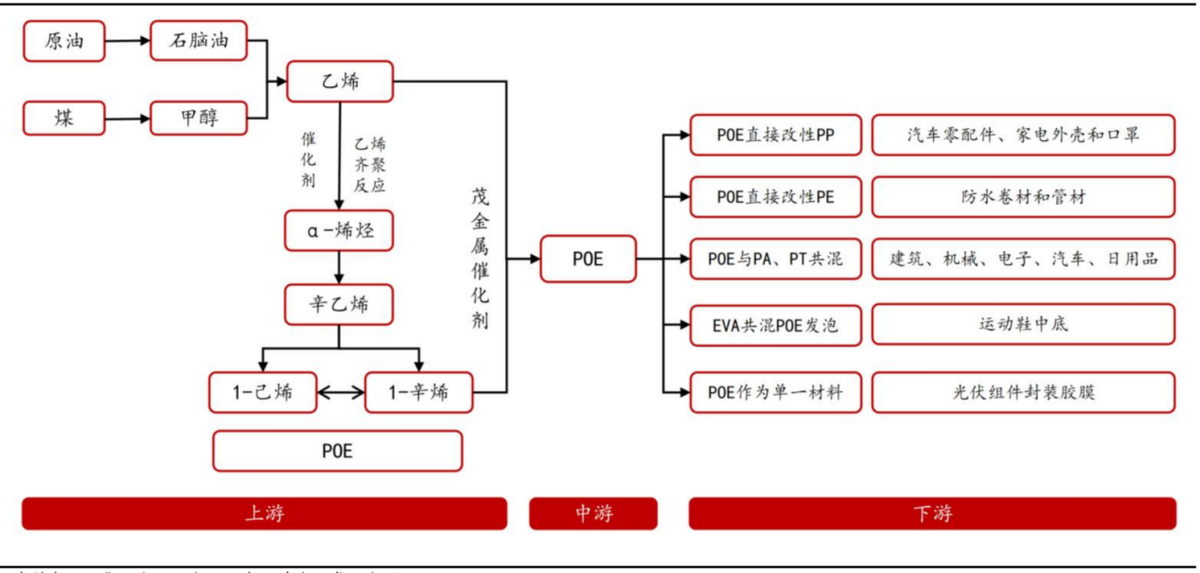

POE全称为聚烯烃弹性体,是乙烯和-烯烃无规共聚得到的弹性体。

POE位于产业链中游,其上游主要核心原材料包括-烯烃和茂金属催化剂。

POE下游应用领域广泛,其直接改性PP材料后,可应用于汽车零配件、家电外壳和口罩领域;

直接改性PE材料后,可应用于防水卷材和管材领域;与PA、PT共混,可应用于建筑、机械、电子、汽车和日用品领域。

行业竞争

POE现有产能主要集中于国外少数企业。

全球POE主要生产商包括陶氏化学、埃克森美孚公司、三井化学公司、C、韩国LG和北欧化工有限公司等。

2021年全球POE产能上限合计约为158万吨,根据华经产业研究院数据,POE生产装置通常与茂金属LLDPE等溶液聚乙烯产品共线,因此并非全部装置专产POE。

其中陶氏化学POE产能居世界首位,最大达到76万吨/年。其次是韩国LG,POE产能约为28万吨/年。

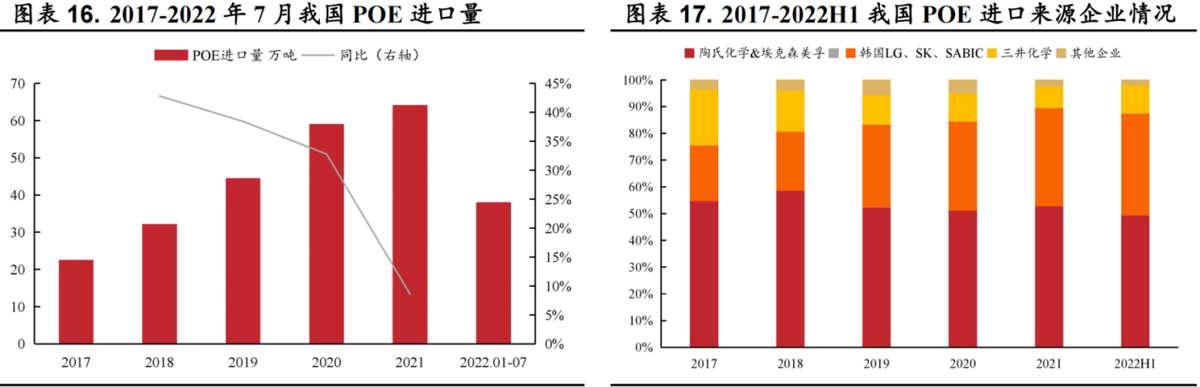

目前我国POE依赖于进口。

2017-2021年,我国POE进口量从22.22万吨增长至63.99万吨,年均复合增长率为29.95%;2022年1-7月,我国POE进口量为37.88万吨。

陶氏化学和埃克森美孚为我国最主要的POE进口来源企业,2017-2021年在所有我国POE进口来源企业中合计占比持续位于50%以上,2022H1占比为49.6%。

与西方相比,我国聚烯烃产业面临技术对外依存度高、利润微薄等结构性短板问题,这主要归因于低端聚烯烃产品产能过剩,而高端聚烯烃无法实现全面国产化而大量依赖进口。

未来中国高端聚烯烃将朝着原料多元化、提升催化剂技术、多种聚合工艺共存、装置大型化、重视回收利用等方向发展。

另外,市场表现来看,核心的业绩方向的个股今天表现并不强,反而是一些概念股走强,需要注意节奏。

(汇总相关概念企业,非推荐)

万华化学:综合性化工巨头,POE国产化积极推进。

卫星化学:深耕轻烃业务,延伸化学新材料产业链。

东方盛虹:炼化一体化龙头,新材料注入新动能。

荣盛石化:一体化炼化为基,拓展新材料业务。

岳阳兴长:积极推进聚烯烃催化剂项目。

福斯特:胶膜行业龙头,保供能力最强。

本文作者可以追加内容哦 !