这几个交易日虽然资本市场行情不佳,但我复盘上半年宏观经济却发现了不少亮点。其中一条值得肯定的是我国GDP上半年增速依然高于全球,能够支撑GDP维持增长的一个重要原因便是电力。

2024年咱们全社会用电量需求将达到10万亿度,火电受限于双碳,风光无法单独调峰,水电可开发资源趋减,核电将成为增量负荷的重要一环。

值得一提的是,我国三代核电综合国产化率达到了90%以上。未来,核电设备正在向四代看。

另外国产化也是我布局$机器人ETF(SH562500)$的理由之一,因为其上游无论是PCB、光模块、半导体或是芯片,今年的国产化率都在大幅提升,为了应对强大竞争对手的挑战,自己研发、生产已成为咱们高端制造未来发展的必经之路,这也将加速机器人行业尽快进入高速成长期。是一个大大的利好。

那么回到核电,目前资本市场的行情如何呢?

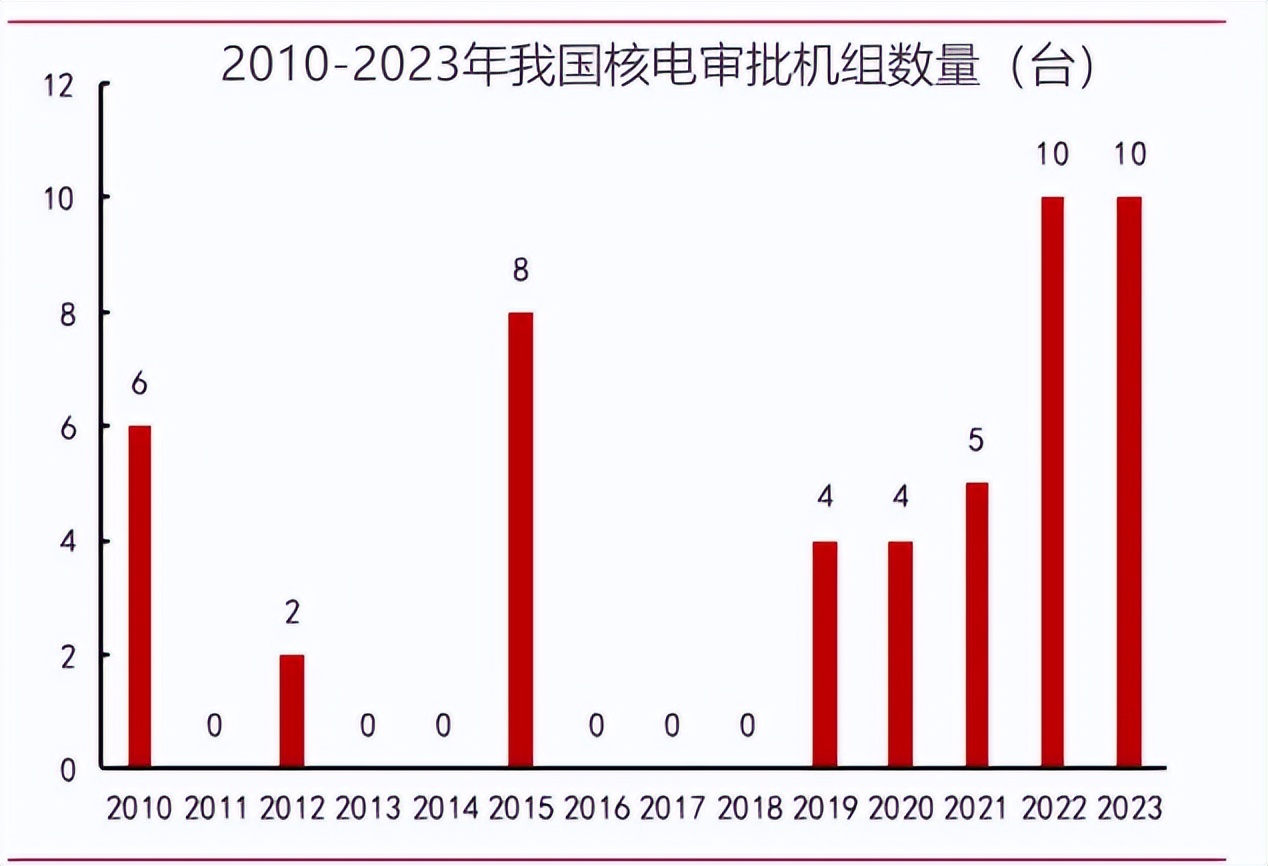

受益于核电核准常态化,我国在运在建核电项目稳步提升。2022年我国核准10台核电机组,创下2012年以来的历史新高。2023年7月核准6台机组,12月新增4台,累计核准10台,延续2022年核电高景气度,预计2024年核准10-12台机组,展现出核电行业较高的成长性。

2024年核电项目开工进程也在加速,以核准和开工进度来看,2022年上半年核准机组在2023年已开工,2022年下半年核准机组及2023年核准的部分机组2024年内有望开工,预计2024年开工机组有望接近12.02GW。

这样来看,2024-2025年,我国核电设备年均市场空间预计将达到512亿元。从盈利水平角来看,核燃料产业链、核设备制造以及核电站运营的毛利率较高,相关企业将收获相对更多核电行业高景气的红利。

那么,行业里哪家企业表现更好呢?

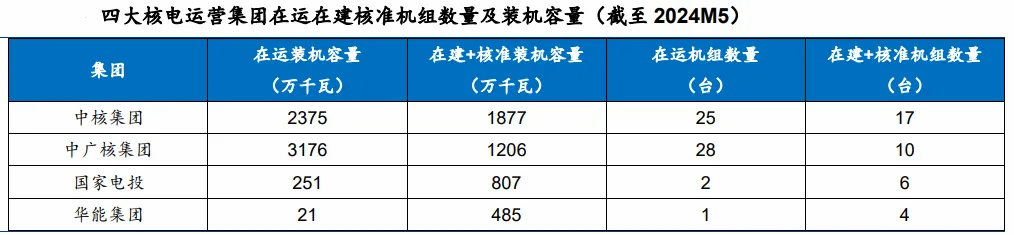

核电企业在我国的现状是四块牌照,两大寡头。四块牌照是中核集团、中广核集团、国电投集团以及华能集团,但是目前在运、在建、待建核电机组基本是由中国核电(中核子公司)和中国广核(中广核子公司)两大集团占据。

那它们谁的成长性更好呢?

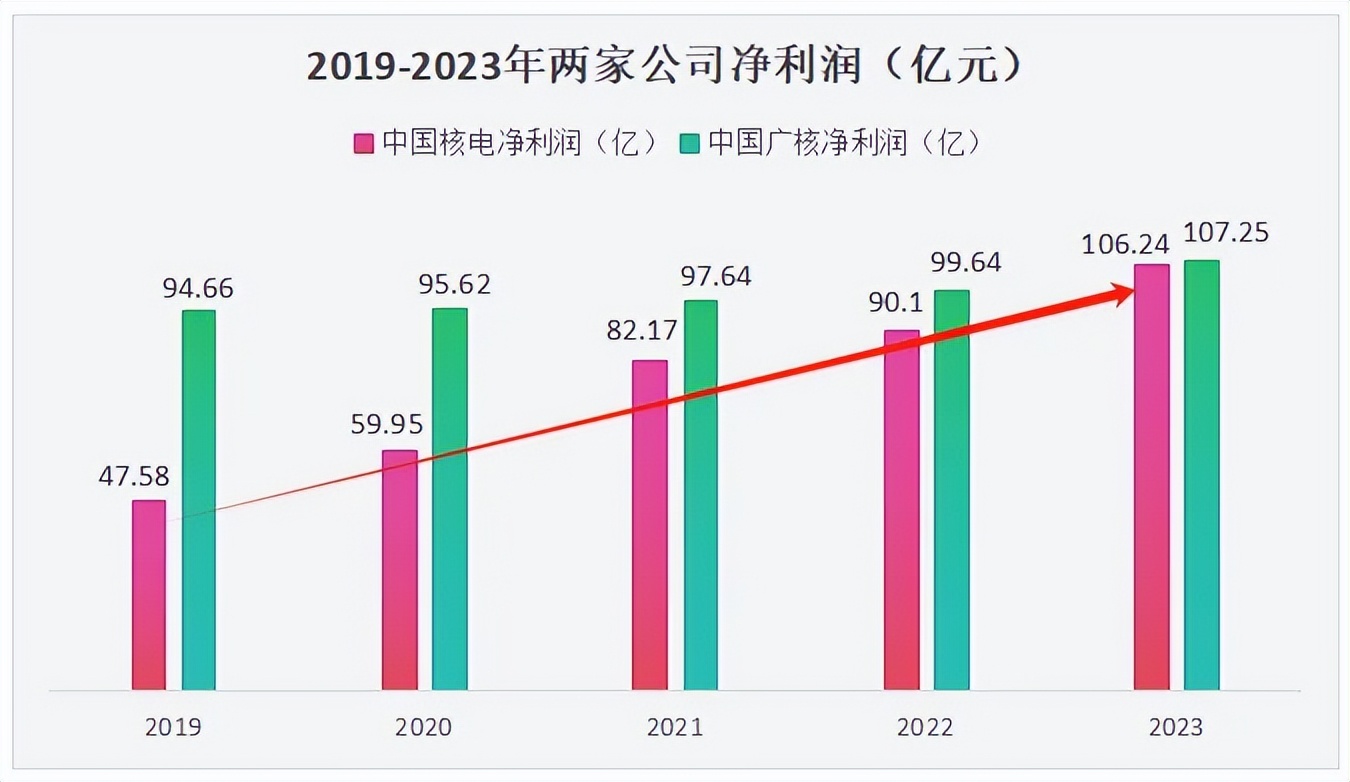

先来看一下中国核电和中国广核的业绩,中国核电近5年的营收和净利润都有明显增长,净利润从2019年的47.58亿提高到2023年的106.24亿,翻了两倍多,而中国广核净利润几乎停滞不前。

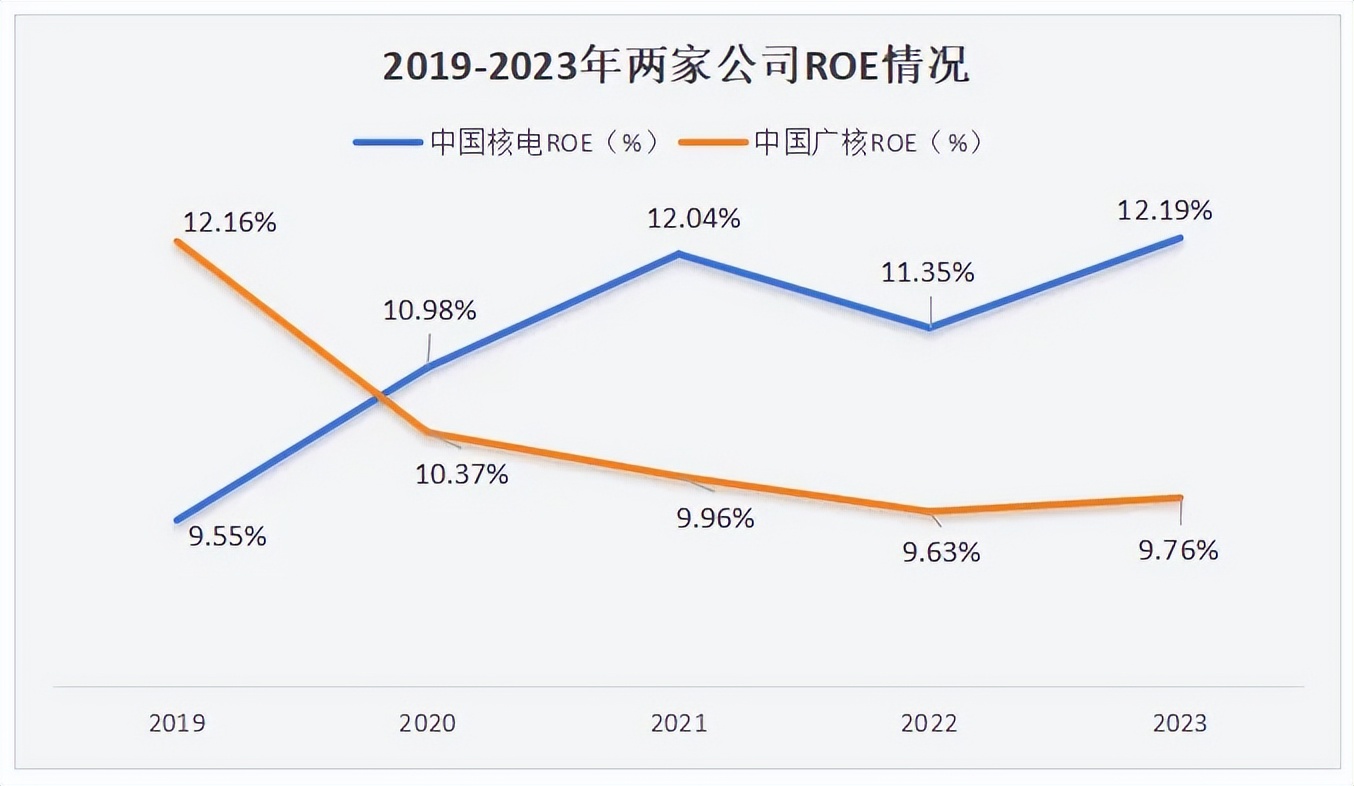

再者,中国核电近5年ROE表现同样稳定并有向上趋势,从2019年的9.55%提升到2023年的12.19%,而中国广核却连续下降到9.76%,表现差距明显。

因此如果做个股选择我更倾向于前者,但这两只股价目前都在创新高,一般来说个股追高是很容易被高位站岗的,相信很多外面的投资者暂时是不敢入场的。

于此相比,同样属于朝阳的机器人行业个股显然就更具备配置性价比了,但鉴于机器人相关个股很多都是科创板,投资门槛较高我买不了,因此咱用行业ETF的形式介入就显得非常合适了。这不仅降低了认购成本,还能分散个股业绩暴雷的风险,对我来说是一举两得的。$中国核电(SH601985)$ $中国广核(SZ003816)$ #沪指失守2900点,A股后市何去何从?# #核能核电板块迎利好# #马斯克呼吁各国增加核能发电#

本文作者可以追加内容哦 !