年初开始研究爱美客,至今写了5篇系列文章。文章下面不少朋友留言问我,同属于轻医美注射剂,对胶原蛋白怎么看?对其他几家友商怎么看?

本来开始写爱美客之前,就已经粗看过HXSW和HHSK,系列文章中也略有提及,结论是超出能力范围了,不太会估值。如今又要看JBSW和JZSW,真是心累,果然应了之前文章中那句“投资爱美客,比投资我已经持有的其他几家公司,要更上心、更费心一些。”

前面这家,看完了2023年报,招股书看了一多半,不打算继续看了,把结论记录一下,就此打住。

疑点颇多,不会买入。这就是结论。

后面稍微展开说说,不感兴趣的朋友,看到这里就可以关了。

先整体看一下这家公司吧。

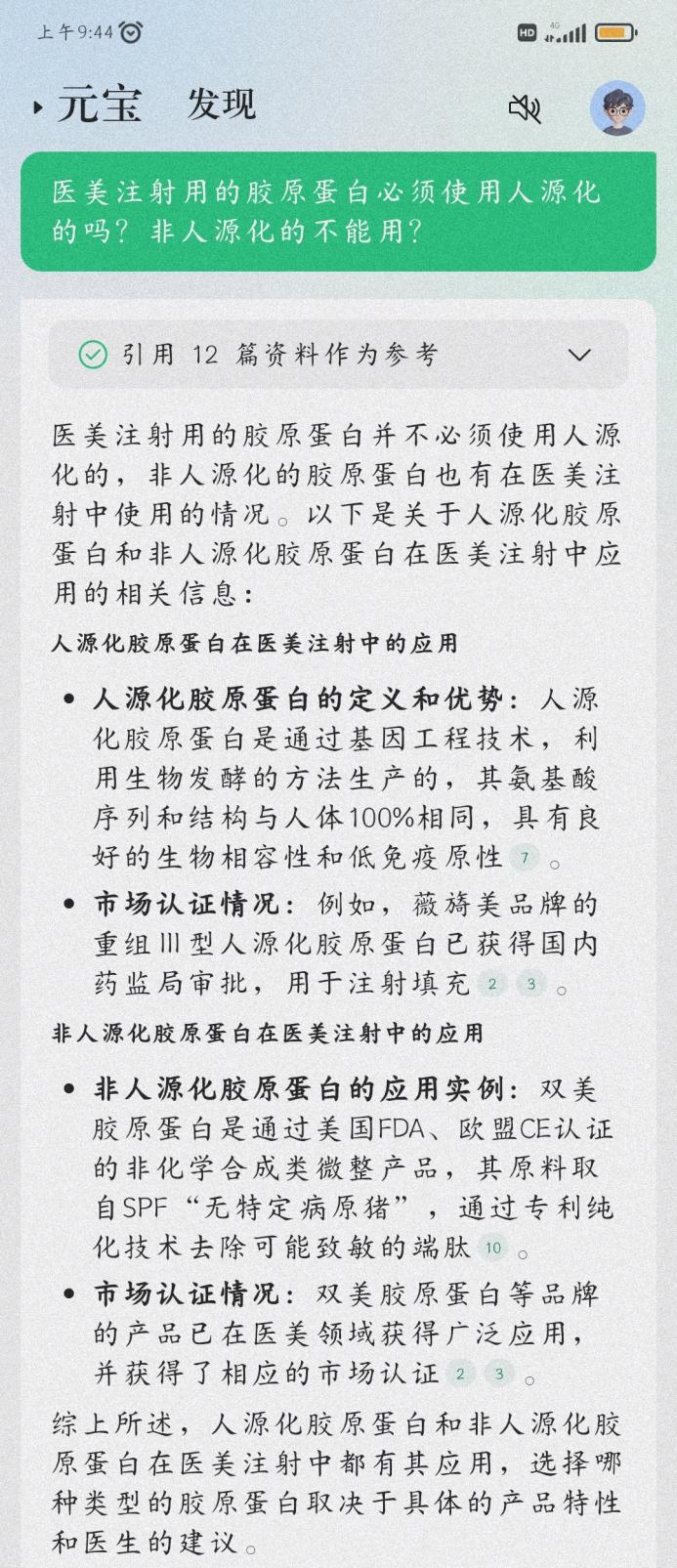

按照公司自己的说法,“主营业务为以重组人源化胶原蛋白为核心”、“国际首次完成重组Ⅲ型人源化胶原蛋白”。

这个“国际首次”、“人源化”确实厉害。

JBSW以及我还没看的JZSW所宣称的新技术,我承认确实新,确实有技术含量,终端产品也可能确实比之前的技术生产的胶原蛋白有进步。

但换句话说,之前通过非“人源化”的方式,也能生产胶原蛋白,生产出来的胶原蛋白,也能用于医美注射,也是很成熟的技术。

所以,人源化胶原蛋白,是不是有他们宣传的那么好,是否一定能替代传统技术生产的胶原蛋白?是否会替代玻尿酸?

能否回答这两个问题,是决定能否投资这两家公司的基础。

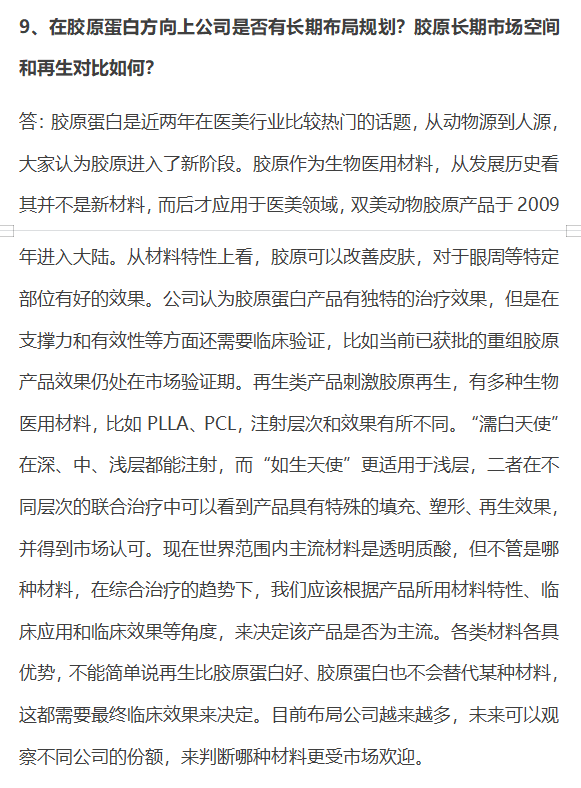

我先引用一段爱美客的回答吧。

当然了,谁家都是王婆卖瓜自卖自夸,本着兼听则明偏信则暗的原则,我们要辩证地看待各家产品。

我从网上看了好多资料,尤其是美容医师,也就是真正为顾客进行注射的专业医师的文章。他们才是最懂各家产品、最贴近消费者、在一线进行实战的专业人士。抛开那些为了收钱而发的软文不谈,医师们的主流观点都是对症下药,也就是根据顾客的特点(包括但不限于年龄、皮肤状态、注射部位、注射深度、想要达到的效果、对痛感的耐受度高低、需要维持的时间长短、预算等等维度),进行定制化诊疗方案。上述观点和爱美客的回答相符,也和基本逻辑相符。

所以,客观来看,目前还不存在一款产品或一类产品可以适合所有人、可以打败所有竞争对手、完全占领市场的情况。

所以,我还是坚持之前的观点,“行业还在快速发展的时候,每家公司、每款产品都能找到独特的定位和差异化的卖点,获取不错的利润空间。”在此基础上,我要再额外夸爱美客一句——在自家多数产品都拥有差异化定位的基础上,爱美客已经通过7个系列10款产品形成了产品梯队,对市场形成饱和式覆盖,在行业快速发展,大家都能“获取不错的利润空间”的基础上,我认为爱美客可以比友商获取更大的市场份额和更高的净利率。

JBSW也好,JZSW也罢,都是上市没几年的新公司,产品上市的时间也不长。我们知道,一个人生长最快的阶段,就是从受精到小婴儿的过程。

公司也是这样。

一款新产品上市,在本身还不错的前提下,自然能够获得一定的市场份额,前几年有高增速是正常情况。高速发展几年后,市场就那么大,行业整体增速就15%~20%,一家优秀的公司,会比整体增速快一些,但每年都超100%的增长,肯定是不现实的。有些朋友看胶原蛋白公司这几年比玻尿酸公司增速快,就担心前者会取代后者。前几年增速快是事实,但是不能忽略公司本身的体量。

如果说未来爱美客低于行业整体增速了,或者负增长了,而胶原蛋白还维持着高增速,这才是胶原蛋白取代玻尿酸的证据,目前没有这种迹象,所以不用杞人忧天。

这个行业,多数消费者不会喜新厌旧。毕竟是往脸上打的东西,放着之前既有效又用惯了产品不用,有什么理由去尝试新产品呢?胶原蛋白不比玻尿酸便宜,比再生类产品也便宜不了多少。

同理,有良知的医师也不会喜新厌旧。毕竟是往顾客身上打的东西,打坏了要负责任的。俗话说医美三分靠产品七分靠手法,医师放着之前既有效又顺手的产品不打,有什么理由去推荐顾客尝试新产品呢?新品利润空间更大、返·更高吗?爱美客净利率超60%,利润空间可不比谁差!

所以,横空出世的新公司,如果对行业没有深刻的理解,对消费者的痛点没有深刻的洞察,只靠一两款产品,就妄想一招鲜吃遍天,是很难走到最后的。无论是近十年各家公司市场份额的变化,还是HHSK和HXSW医美注射产品的营收变化,都支持上述结论。

所以,对于JBSW、JZSW这种还没经历过市场毒打,还处于受精向婴儿阶段生长的公司,我反正是不会投的。

除此之外,上面提到的这四家友商,都是既做医用市场(各家产品包括但不限于眼科玻尿酸、骨科玻尿酸、医用止血胶原蛋白敷料、医用抗菌剂等),又做医美市场。按理说,面向公立医院的医用市场应该每年业绩波动不大吧,但这几家公司,这部分业务反而波动剧烈,我既不理解又不会估值,加上集采和医疗反腐的影响,所以这也是放弃上述四家友商的又一个理由。

当然,我知道,像JBSW、JZSW这样的新公司,上市之初这几年,一方面业绩增速奇高,另一方面往往会成为市场追逐的热点,估值倍数也奇高,从而实现戴维斯双击,股价有可能涨到天上去。但毕竟很难预判三五年后会是一副怎样的光景,估不出业绩也就无法估值,所以不是我的菜。

虽然市场还远未形成寡头格局,但爱美客毕竟是从一众国外巨头的围剿下一步步走到目前这个位置的。从确定性上来看,当然艾尔建要更强一些,但作为一名普通的国内投资者,如果无法买美股上市公司的话,爱美客还是比国内友商确定性更强一些,所以是我投资医美行业的不二选择。

行业整体聊完,聊聊JBSW年报中的一些疑点,这也是我放弃他的重要原因。

因为已经放弃了,所以不会像写爱美客一样,把细节全部展现出来。毕竟现在这个时期,公开讨论上市公司的“疑点”,还是不太好。

证明财报造J是的职责,我又没领这份工资,所以也没必要去证明。以下观点只是怀疑,想证明或证伪的朋友,自己去翻财报,我这里只说论点不放论据,相关讨论留言区也一律不回复,只要有不同观点,肯定是你对,感谢理解。

下面是五大疑点。

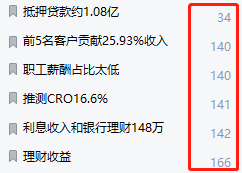

一是存贷双高。而且利息收入和银行理财收益之和,与现金和理财规模不匹配,计算出的利率水平和市场正常水平至少差好几倍。

二是抵押贷款。有好几笔,甚至上市之后都已经拿到钱了,结果又去银行贷了几笔款。从已有项目的现金需求来看,不理解为何需要贷这么多钱?甚至一家上市公司,其他方式贷不到钱吗?为何需要抵押,把自己生产用的工业用地都抵押出去了。

三是客户集中度。前五名客户占比超25%。爱美客上市前3年(17、18、19年)分别是12.2%、12.6%和15.43%。

四是供应商集中度。而且包装上花的钱比原材料还多好几倍,同行对比来看,这家友商的产品有过度包装的嫌疑?

五是销售费用的构成。和同行对比来看,职工薪酬占比低,难道是因为返·给的太高了?

另外,研发外包这块,按照研发费用明细表推测,其CRO占比约16.6%,侧面印证他家和爱美客、艾尔建基本在15%~20%,这个水平是合理的。

下图中,左边一列是我阅读过程中标注的疑点,右边红框里是页码,感兴趣的朋友可以按图索骥,看看2023年报对应的内容。

强烈声明:以上内容仅代表个人观点,客观事实可能并非如此,真伪自辨,据此投资后果自负。若该上市公司认为本文侵犯了您的权益,可联系我无条件删除。

$爱美客(SZ300896)$

本文作者可以追加内容哦 !