要致富,先修路!

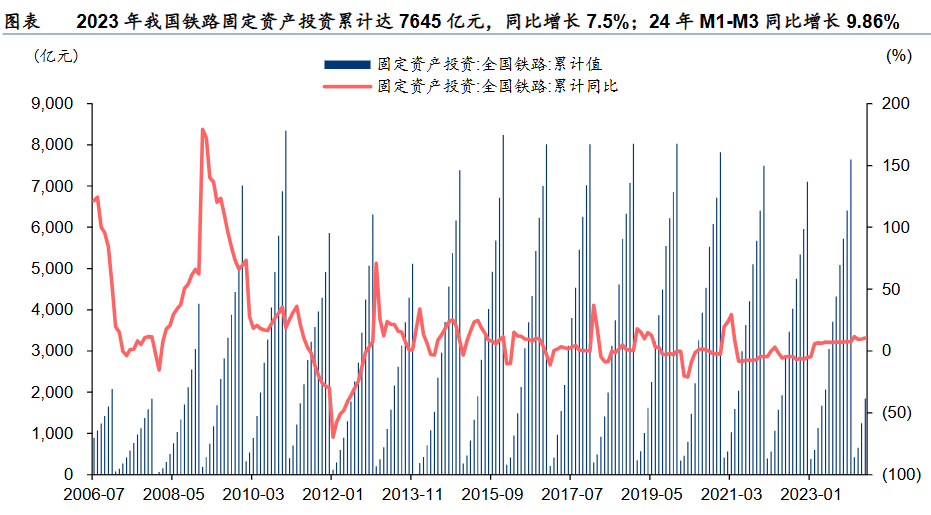

今年1-4月,国内铁路完成固定资产投资1849亿元,同比增长10.5%,若全年铁路固定资产投资能维持在10%的同比增长,2024年全年投资额将达8410亿元。

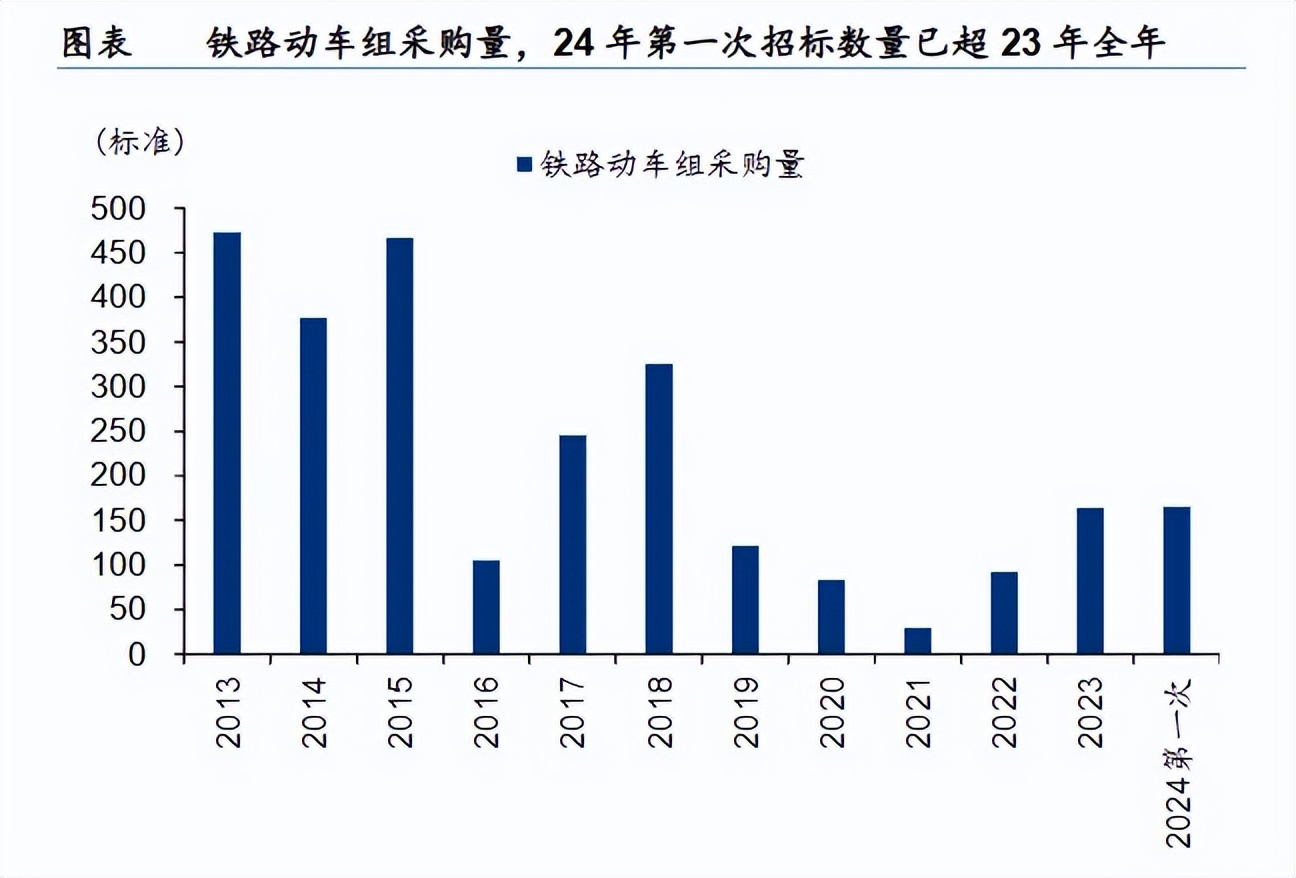

铁路投资额的增长也带动了动车组招标,在2024年第一次动车组招标中,国铁集团共招标动车组165组,这个数值已经超过了2023年全年的招标数(164组)。

这招标的动车一多,配备的列车运行控制系统需求量也将上升。

按照具体技术规范,国内列控系统可分为LKJ系统和ATP系统两大类,两者适用的条件不同,不存在替代关系。

未来5-15年,我国铁路路网仍将以普速铁路为主,LKJ系统仍将占据我国列控系统的主流地位。

今天我们重点来说一下适用于时速250km/h以下级别动车组的LKJ系统。

我们把行业发展比作“做蛋糕”,那么最核心的两个问题就是这个蛋糕能做多大,还有这个蛋糕怎么分?

先来看第一个问题:

LKJ系统市场有多大?

1、存量替换空间

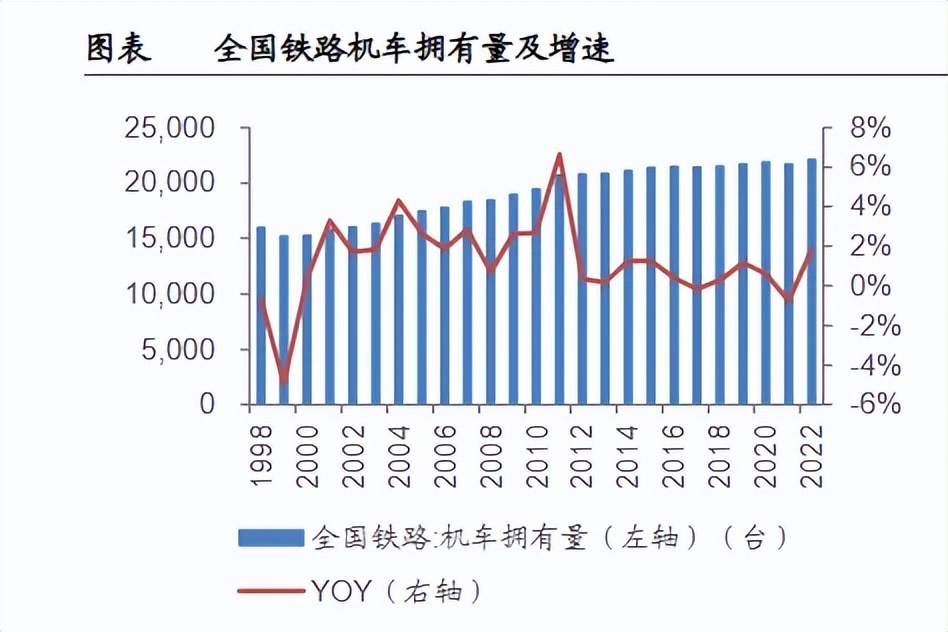

LKJ系统的设计寿命为6-8年,上一轮的机车产量高峰在2020-2015年之间,照此计算,2020-2025年是这一轮的替换高峰期,而且因为前两年更换节奏放缓,未来三年有望实现集中替换。

截至2023年末,LKJ系统应用于全路约2.24万台机车和1546余列动车组上,存量市场约3.3万套,考虑8-10年的替换速度,则年均替换3300套。

按单价25万元/套计算,则每年的替换市场就有8.25亿元。

2、新增空间

新增空间主要来源于两个:一是老旧内燃机车的淘汰更新,二是新增机车带来的采购量。

按照规划,在2027年之前要实现老旧内燃机车的基本淘汰。目前国内的存量内燃机车约为7800台,其中50%都是老旧内燃机车,照此测算此部分将有9.75亿元的市场空间,平均到2024~2027年每年的市场空间约为2.44亿元。

按照过去10多年的机车产量看,每年的机车产量约在1500台左右,照此估算每年新增机车带来的市场空间在3.7亿元左右。

汇总之后得到在“替换+新增”的需求下,每年LKJ创造的市场规模将在14.4亿元左右。

知道了“蛋糕有多大”,我们再来看“蛋糕”怎么分的问题。

由于列控系统具有极强的专业属性(具备相应牌照)和极高的客户黏性,使得国内的LKJ列控市场基本由思维列控和时代电气两大公司占据,呈现双寡头格局,其中思维列控占据着市场近50%的份额。

与时代电气在轨交系统、功率半导体、新能源汽车电驱系统等领域“多点开花”的经营模式不同,思维列控更注重在轨交系统中的纵深发展。

1、新产品持续发力

为了顺应5G-R铁路通信系统的发展趋势,公司推出LKJ15系统,兼容地面应答器信息的接收与处理,并且能够在CTCS-2区段上应用。

目前公司的LKJ15已经通过了北京、郑州、南昌等铁路局的机车、动车组列车的试用考核,并实现了小批量推广。

此外公司的铁路安全防护系统业务近几年增长迅速,营收从2020年的1.01亿元增长至2023年的1.9亿元。

其中LSP系统2023年销量同比增长34.74%达2378套,拥有超50%的市占率,且新签合同能够稳定在2亿元以上,发展空间较大。

2、收购蓝信科技打造核心竞争力

公司全资子公司是国内高铁车载安全监测产品的核心供应商,主要产品有动车组列控动态监测系统(DMS系统)、动车组司机操控信息分析系统(EOAS系统)。

目前蓝信科技在高铁车辆安全监测系统尚未出现有力的竞争对手,具有很强的核心竞争力。

2023年伴随高铁招标恢复,公司DMS系统销量同比增长36.89%达423套,EOAS系统由于客户招标有所延迟所以销量有所下滑,同比下降38.12%。

不过随着招标需求的释放,公司EOAS系统的营收有望提升。

此外公司的列控及高铁监测产品还拓展到了中亚、非洲的多个国家,出海市场十分广阔。

3、从财务数据的角度,公司的经营成果呈现稳步上升的态势。

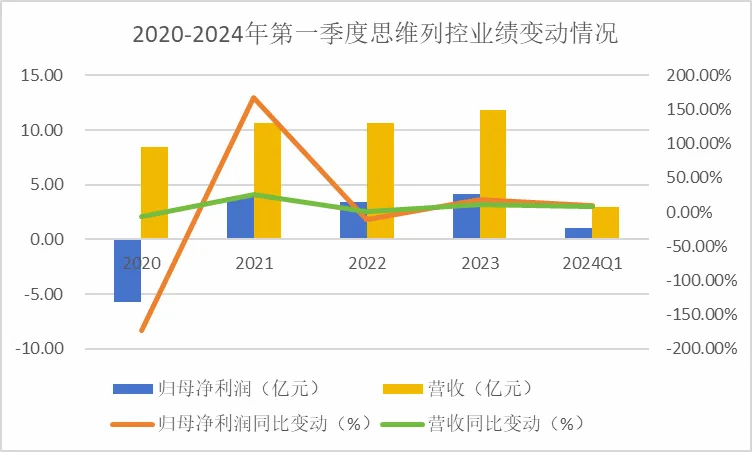

2024年一季度公司的业绩继续延续2023年的增长态势,实现营收2.99亿元,同比增长8.24%,归母净利润同比增长10.23%达1亿元。

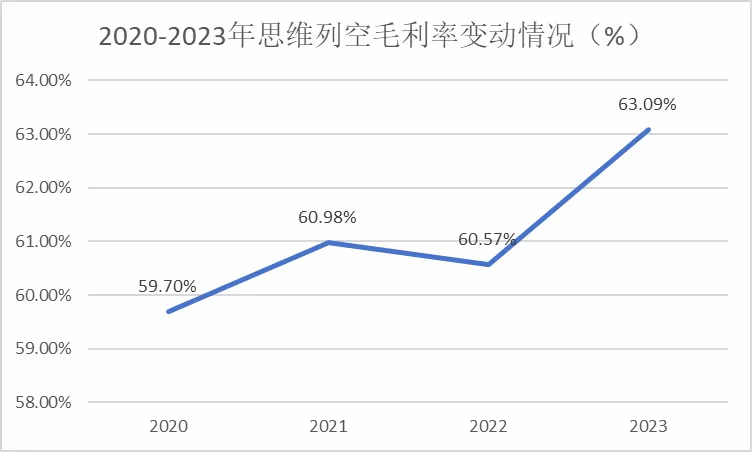

同时公司毛利率近几年的提升速度也很快,2023年公司毛利率同比增长了2.52个百分点达63.09%。

虽然产品的原材料占比达到90%,但是由于国内的电子元器件供应充足,产品使用的高性能芯片在国内也有稳定的代理商,且可替代性强,所以公司产品受成本的影响较小。

在此基础上公司推进国产化替代和降本增效措施,2023年单位原材料成本同比下降7.39%达3.34万元/套。

同时随着毛利率较高的LKJ15产品的批量供应,公司的毛利率有所提升。

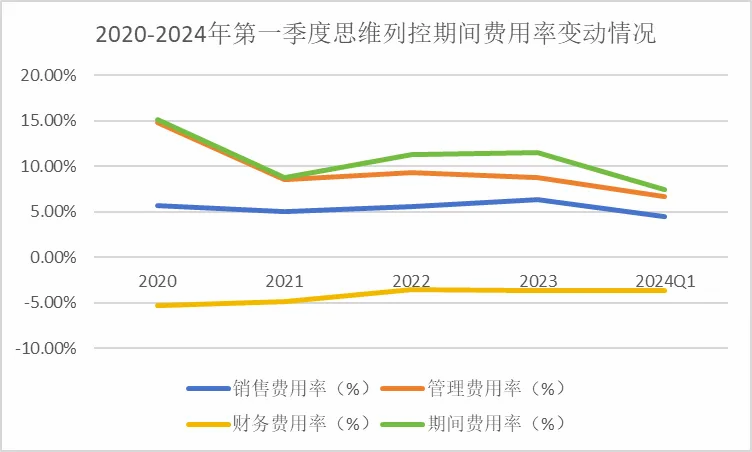

此外公司的费用控制能力也在逐步增强。期间费用率从2020年15.18%下降至2023年的11.5%。

细分来看,2020-2023年公司的销售费用率保持稳定,管理费用率因股权激励费用摊销减少下降了68%,财务费用率因购买的大额存单利息不断增加而常年为负,对期间费用形成正反馈。

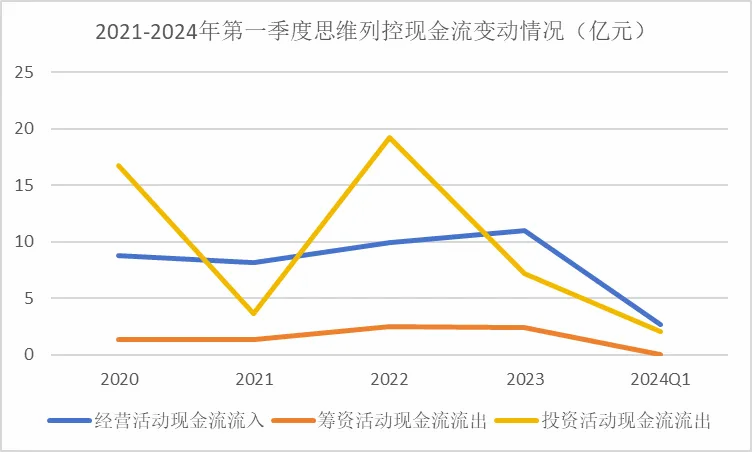

从现金流的表现来看,公司的可持续经营能力在变强。2023年由于公司加大了应收账款催收力度使得经营活动现金流流入同比增加10.76%达11.01亿元,可以支撑投资和投资活动现金流的流出。

此外公司2023年的股利支付率高达70%,近12月的股息率高达3.98%,远超茅台的3.47%,对于股东的回报极高。

总结一下,随着铁路固定投资的增加及高铁动车的招标恢复,列控系统的销量也有望上升,目前国内的列控系统市场份额基本由时代电气和思维列控两大企业占据,其中思维列控凭借产品优势占据着近50%的份额,未来有望继续巩固自身的优势地位。

本文作者可以追加内容哦 !