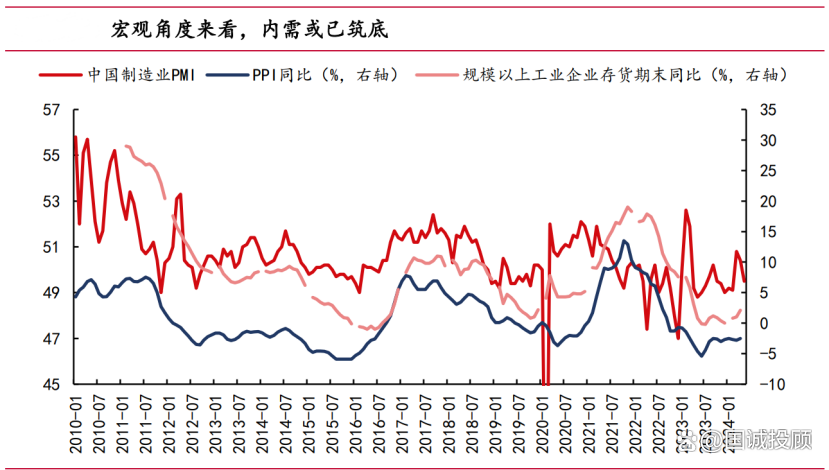

国内需求端逐步回暖,制造业 PMI 指数回到枯荣线以上

需求端,2023年全国固定资产投资同比增速低于过去十年平均水平,中游设备资本开支减少。2024年3月和4月国内制造业PMI指数持续回到枯荣线以上,分别为50.8和50.4。政策端,国家增发万亿元特别国债以及地产政策放松,同时加大对高新技术型企业的支持力度,促使高端制造业发展,自主可控的核心技术或将加快国产替代进程。

行业龙头海外市占率不断提升

近年来,国内高端制造行业龙头在国内竞争激烈的市场中形成一批具备全球竞争力的行业龙头,他们将出海作为未来战略。我们认为未来几年国内厂商出海能力将不断增强,从发展中国家市场逐步向发达国家市场渗透。

低空经济测试有望带来检测行业新增量

第三方检测行业发展与宏观环境及下游细分行业需求相关性较高,目前检测服务行业整体景气度较低,其中我们认为汽车相关检测景气度可持续:一方面,随着小米、华为等公司不断进入汽车行业并且传统燃油车企业加快布局新能源车,汽车检测行业受益于下游新车型不断推出;另一方面,低空经济不断发展有助于第三方检测行业扩大市场规模,汽车检测和无人机等低空经济检测测试内容相似,相关汽车测试企业具有对应检测能力。

投资策略

从估值角度来看,顺周期板块经过持续调整,估值水平处于历史低位。关注出海行业龙头与国内需求相关标的。

以上涉及个股仅作为教学案例,不构成投资建议,仅供参考学习。

参考来源:2024年7月23日 国联证券 刘晓旭,田伊依,裴婉晓 行业龙头出海与国内需求复苏并行

特别声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

本文由国诚投顾的投资顾问:尚亚雄 A1290623030001 编辑整理

追加内容

本文作者可以追加内容哦 !