近期,良品铺子和三只松鼠均发布了半年业绩预告。

先看良品,预计2024年半年度实现净利润2,100万元到3,000万元,同比下降 84.15%-88.91%;扣非净利润700万元到1,600万元,同比下降87.07%-94.34%。

其中,第二季度单季净利润、扣非净利润预计分别为-4148万至-3248万、-4788万至-3888万。

这一盈利数据对比前几年,明显滑坡了不少,公司对此给出的说明是:

1、2024年上半年公司正处于经营策略调整阶段,降价对毛利产生了一定的影响;

2、公司提前终止了2023年员工持股计划。按照企业会计准则的相关规定,对取消所授予的权益性工具在取消日做加速行权处理,将原来在剩余等待期内应确认的金额约2,000万元立即计入当期损益;同时受各地政府政策实施节奏的影响,报告期收到的政府补助同比下降较多。

这里并未披露营收数据,但是根据一季报情况看(一季度有春节加持,往往属于传统旺季),1-3月营业收入仅同比增长2.79%,至少目前而言,降价带来的促销效果并不明显。

不过,公司也并未将销售列入利润下滑的理由之一,再结合良品不错的市场口碑,意味着尽管降价促销效果不明显,但公司在销售端大概率还是能继续保持稳定输出的。

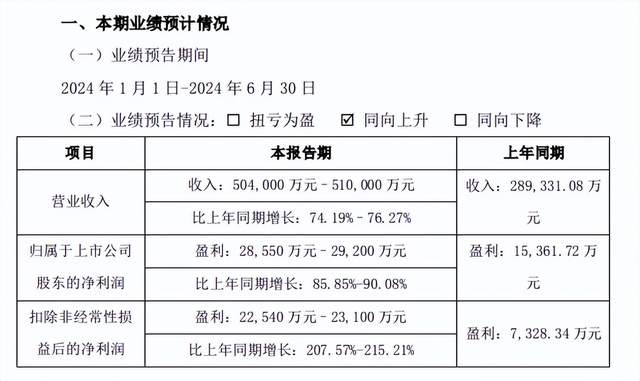

再看三只松鼠,预计2024年上半年实现营业收入50.40-51.00亿元,同比增长74.19–76.27%;净利润2.855-2.920亿元,同比增长85.85-90.08%;扣非净利润2.254-2.310亿元,同比增长207.57-215.21%。

其中第二季度单季度实现营业收入13.94-14.54亿元,同比增长40.45–46.49%;净利润和扣非净利润分别为-2550万至-1600万、-3760万至-3200万。

关于上半年的增长,公司将其归功于坚定执行“高端性价比”总战略,说白了其实与良品的做法类似,也就是降价促销。

区别只在于三只松鼠降价更早,吃到了去年下半年到今年一季度这块肉,而后降价的明显会更被动一些。

不过随着价格战的持续,进入二季度后,三只松鼠的先发优势也开始变得不明显。毕竟零食是毛利很薄的产品,一旦规模效应起不来,很容易陷入亏损境地。

规模效应为什么起不来,很明显在于市场类似的商品太多,竞争太过激烈所致。

当然,从好的一面看,当良品、三只松鼠这些大咖们放下身段后,都如此艰难,可以想象零食很忙、赵一鸣这些走廉价路线的新锐们,同样不会日子好过。

行业价格战的结果是,必然有人会被出清、退出,但我相信头部玩家大概率是能够坚持到最后的。

更多长文分享,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

本文作者可以追加内容哦 !