推动半导体芯片发展的关键是AI,是国产替代!

在探讨半导体芯片行业蓬勃发展的核心驱动力时,无可争议的是,人工智能(AI)技术的迅猛崛起与国产替代战略的深入实施,共同构成了这一领域前行的双引擎。

AI技术以其强大的数据处理与分析能力,为半导体芯片的设计、制造、测试乃至应用创新提供了前所未有的可能性,不断推动着芯片性能与效率的极限突破。

而国产替代战略的坚定推进,不仅响应了国家对于核心技术自主可控的迫切需求,更激发了国内芯片企业自主研发、创新突破的热情与活力,加速了国产芯片在全球市场的竞争力提升。

根据相关数据,全球AI芯片市场规模持续增长。例如,预计从2020年到2030年,全球AI芯片市场的复合年增长率将达到21.56%。

各大科技公司纷纷加大对AI芯片的投资与研发力度。例如,英伟达作为全球AI芯片市场的领导者,持续推出高性能的GPU和DPU产品,以满足不断增长的市场需求。同时,国内企业如华为、寒武纪等也在AI芯片领域取得了显著进展。

其中GPU是AI芯片中的关键,是一种专门设计用于高效并行处理大量数据的处理器,特别适用于渲染图像和执行复杂的计算任务。

简而言之,GPU就像是计算机的“画家”和“数学家”,负责将复杂的数学和几何计算转化为我们在屏幕上看到的精美图像和动画。

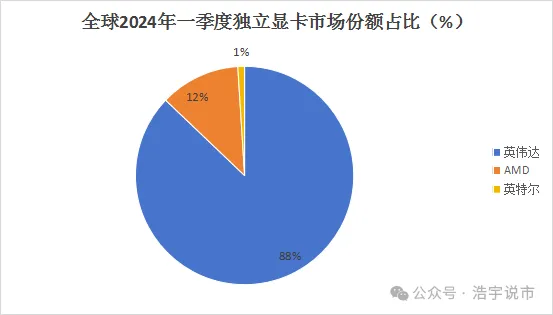

在全球GPU市场上,英伟达、英特尔和AMD占据了绝大部分份额,2024年一季度全球独立显卡出货量中,英伟达占比接近88%,几乎垄断了市场。

当然,国内也并不缺少优秀的AI芯片公司,例如海光信息、寒武纪、景嘉微等。这些公司在AI芯片领域取得了显著的成就,为中国的AI产业发展做出了重要贡献,也为完全实现国产替代迈出了重要的一步。

那么今天想要分享的一家国产“AI”芯片寡头——景嘉微,公司凭借其自主研发的GPU芯片JM5400,成功打破了国外在该领域的垄断,填补了国内GPU芯片的空白,因此赢得了“小华为”的美誉,彰显了其在科技创新与自主研发方面的卓越实力。

景嘉微致力于信息探测、信息处理和信息传递领域的技术和综合应用,为客户提供高可靠、高品质的产品、解决方案和配套服务。

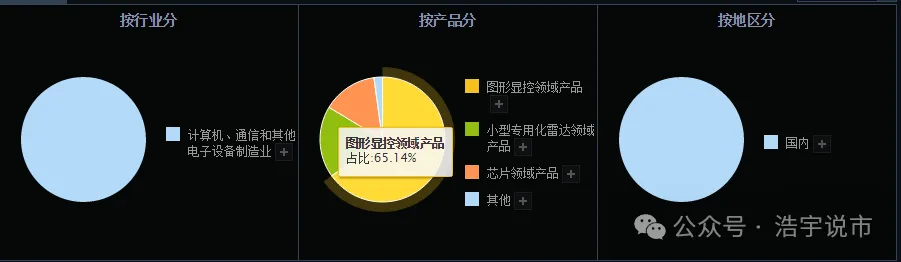

公司主要从事高可靠电子产品的研发、生产和销售,产品主要涉及图形显控、小型专用化雷达、芯片三大领域,其中图形显控和雷达属于军工电子领域,芯片业务则属于民用领域。

图形显控领域是公司现有核心业务,也是传统优势业务,收入占比达到60%以上。公司凭借自主研发的GPU芯片,在该领域具有较高的自主技术优势。

在稳固了军工市场的坚实地位后,景嘉微依托其深厚的图形显控技术底蕴,锐意进取,成功研发出GPU芯片JM7200及JM9系列,标志着公司战略性地迈出了向信创市场扩展的重要步伐。这一转型恰逢信创领域的蓬勃兴起,为景嘉微带来了前所未有的发展机遇。

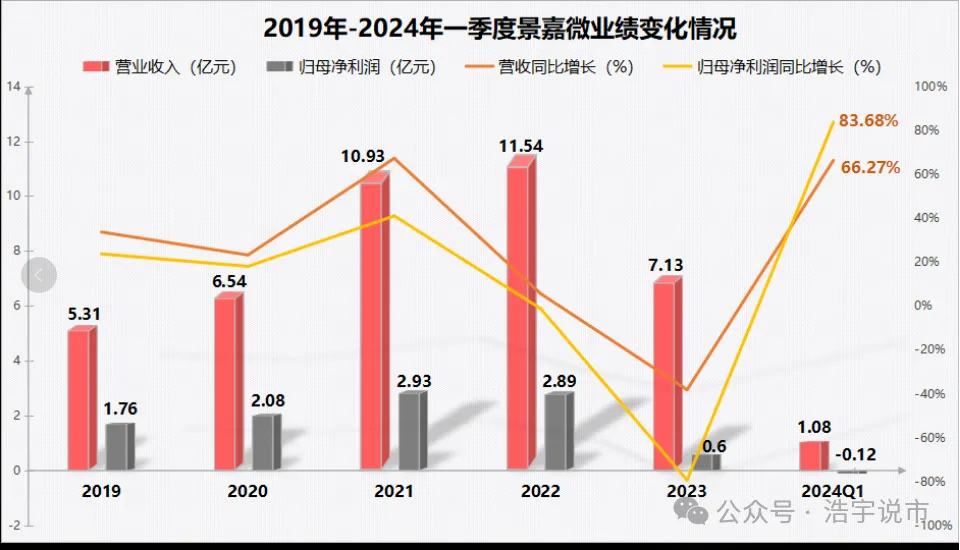

自2019年至2021年间,公司迎来了发展的黄金时期,营业收入实现了从5.31亿元到10.93亿元的飞跃式增长,业绩斐然,彰显了其在行业中的强劲竞争力和广阔的市场前景。

然而,自2022年起,市场环境发生了显著变化。信创行业的招标活动遭遇延期,同时军工行业的整体景气度也出现了波动,这些外部因素对公司业绩造成了不容忽视的冲击。

面对挑战,景嘉微在2023年的营收回落至7.13亿元,净利润缩减至0.6亿元,展现了行业波动对公司经营状况的直接影响。

在2023年AI技术迅猛崛起的背景下,景嘉微展现出了敏锐的市场洞察力和前瞻布局,迅速投身于AI适配GPU芯片的研发之中。同年7月,公司宣布定增40亿元,专项用于高性能通用GPU项目的推进,旨在进一步强化国内在AI领域的核心竞争力。

步入2024年,景嘉微的研发努力结出了丰硕成果,其高性能芯片景宏系列成功问世。这一突破性进展迅速在市场上得到回响,公司一季度的业绩实现了显著的反转,营收达到1.08亿元,同比增长率高达66.27%。尽管净利润仍显示为-0.12亿元,但同比增幅达到83.68%,显示出公司在成本控制及运营效率上的积极改善。

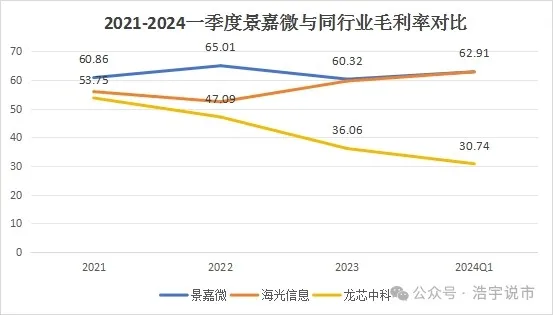

值得注意的是,景嘉微的净利润表现虽未达高额,却并非反映其盈利能力薄弱。实际上,公司的毛利率超过60%,这一指标不仅优于海光信息、龙芯中科等同行业企业,更稳居行业前列,甚至远高于北方华创、片仔癀、公牛集团等跨行业的龙头企业。

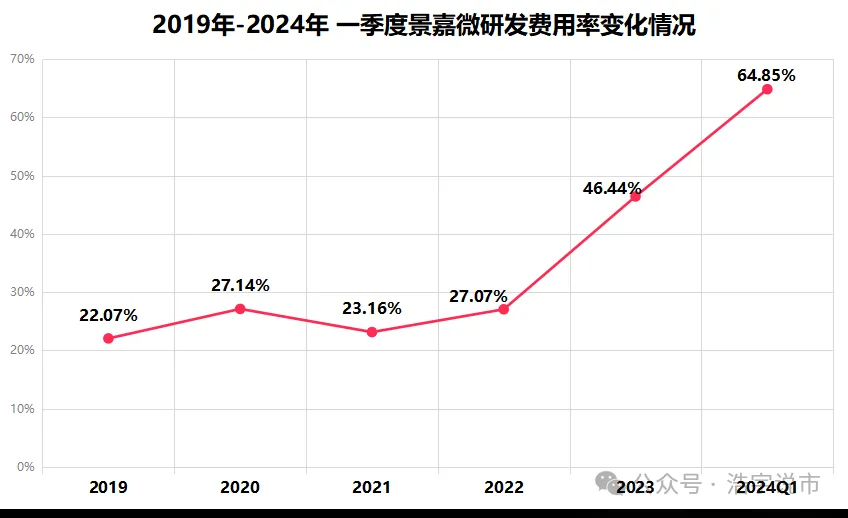

研发投入占比行业领先

公司2023年之后净利润极低主要是因为保持高研发投入,根据最新数据,景嘉微在2024年第一季度的研发投入达到了7,028.65万元,占营业收入的64.85%。这一比例远高于许多同行业公司,显示出公司在研发方面的巨大投入。

在过去几年中,景嘉微的研发投入也持续增长。例如,2022年度公司研发投入3.15亿元,占营业收入比例27.33%;2023年前三季度,公司研发投入2.39亿元,占营业收入比例50.98%。这些数据表明,景嘉微在研发方面的投入不仅金额大,而且占比较高。

与同行业其他公司相比,景嘉微的研发投入占比处于较高水平。这种高水平的研发投入有助于公司保持技术领先地位,提升产品竞争力,并满足市场对高性能、高质量产品的需求。

景嘉微的成长性极强

首先,AI芯片对算力的需求巨大。

随着AI技术的发展,尤其是深度学习模型的广泛应用,模型的参数量急剧增加。例如,ChatGPT等大型语言模型拥有数以千亿计的参数,这些模型在训练和推理过程中需要巨大的算力支持。

随着模型复杂度的提升,计算量也呈指数级增长。根据一些研究,从2012年开始的几年中,AI计算的需求增加了数十万倍。这表明,为了应对日益复杂的AI模型,算力需求也在不断攀升。

其次,景嘉微有望成为英伟达国内替代首选

一、技术实力与自主研发

全自研技术:景嘉微拥有100%全自研的GPU技术,这在国产GPU厂商中是非常罕见的。公司成功研发了具有自主知识产权的GPU芯片系列,如JM9系列等,填补了国内市场的空白。这种自主研发能力使得景嘉微在技术上具备了与国际巨头如英伟达竞争的基础。

技术迭代与创新:景嘉微在GPU领域不断推陈出新,通过持续的技术迭代和创新来提升产品的竞争力。例如,公司正在研发的JM9系列产品在性能上取得了显著进展,能够满足多种行业应用的需求。

二、市场应用与客户需求

广泛应用领域:景嘉微的GPU产品广泛应用于航空、航天、航海、车载等高可靠性要求的领域,以及政务、电信、电力、能源、金融、轨交等多领域的试点应用。这种广泛的应用领域表明景嘉微的GPU产品具有较高的市场适应性和客户认可度。

国产替代需求:随着国家对自主可控技术的重视和国产替代政策的推进,国内客户对于国产GPU产品的需求日益增加。景嘉微作为国产GPU的领军企业,有望成为英伟达等国外品牌在国内市场的重要替代者。

总体而言,景嘉微作为我国GPU领域的先驱者,不仅在军工市场建立了坚实的基础,还积极向通用GPU领域拓展,为公司注入了显著的成长性。

鉴于中长期内AI技术的蓬勃发展对GPU算力的迫切需求,以及国产替代趋势下GPU市场的巨大潜力,国内芯片厂商正迎来前所未有的增长机遇。

景嘉微正位于这一黄金赛道上,凭借其前瞻性的战略布局和深厚的行业积累,成功吸引了超过250家机构在2023年底的持仓,彰显了市场对其未来发展潜力的广泛认可与高度期待。

$景嘉微(SZ300474)$$海光信息(SH688041)$$龙芯中科(SH688047)$

本文作者可以追加内容哦 !