现金流才是价值之锚。

因为企业可以暂时没有利润,但一定要有足够的现金流。

只要企业有足够的现金流保障正常经营,未来还有扭亏为盈的机会,所以现金流才是企业经营的命脉。

在企业实际经营过程中,不同行业属性,不同的发展阶段,每家公司的现金流表现都不尽相同。

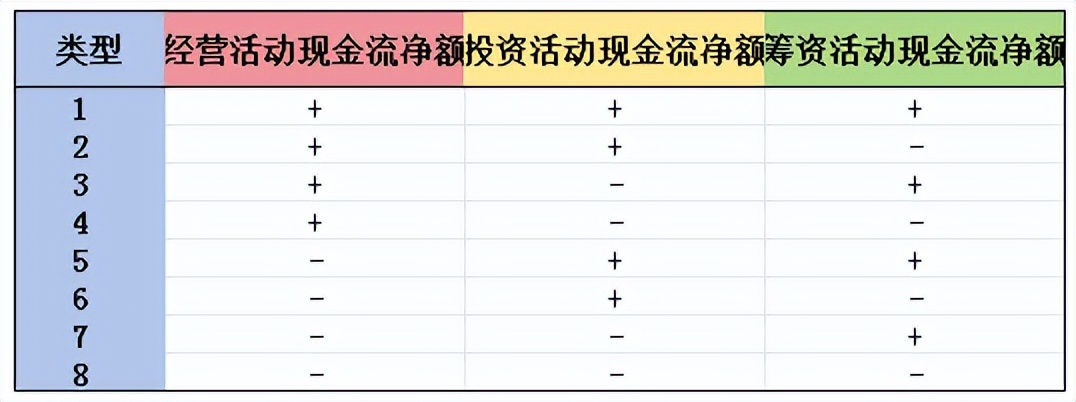

通常来说,根据企业经营活动现金流、投资活动现金流、筹资活动现金流的表现,企业的现金流量表分为这么八种类型:

在这八种类型中,无疑是第四种类型最好,经营活动现金流流入,投资和筹资活动现金流流出,这说明公司主营业务有充足的现金流,可以用多余的资金进行业务扩张、对外投资或者分红。

我们通常把这种公司称为奶牛型企业,贵州茅台、长江电力、海尔智家、片仔癀等大白马都是这种类型。

奶牛型企业自然也不是一开始就这么优秀,通常是从第三种蛮牛型公司发展过来的。在公司发展阶段需要大量资金,自身经营活动有时无法提供足够的现金流,往往需要从外界筹集资金进行扩张。

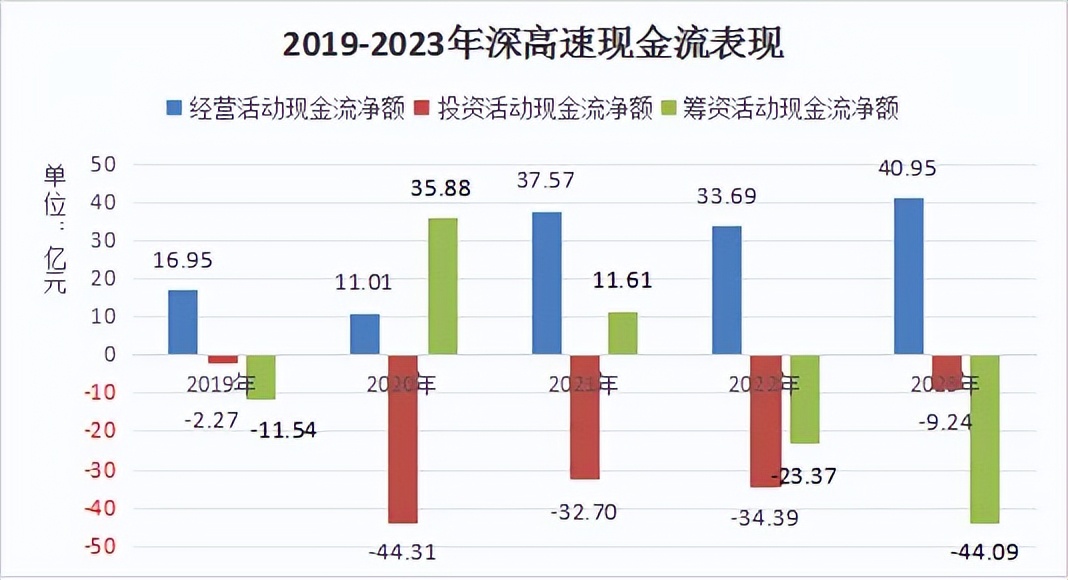

深高速在2022年之前还是一家蛮牛型企业,随着筹资活动现金流转为负数,公司也成长为奶牛型企业,经营活动现金流持续流入也让公司有充足的资金进行投资和高分红。

深高速最开始的时候以收费公路运营为主营业务,2020年以来不断投资大环保产业,目前已经成为“收费公路+环保产业”的双主业公司。

那么,我们接下来具体看下深高速是如何成长为奶牛型企业的?

首先,我们先看经营活动现金流。

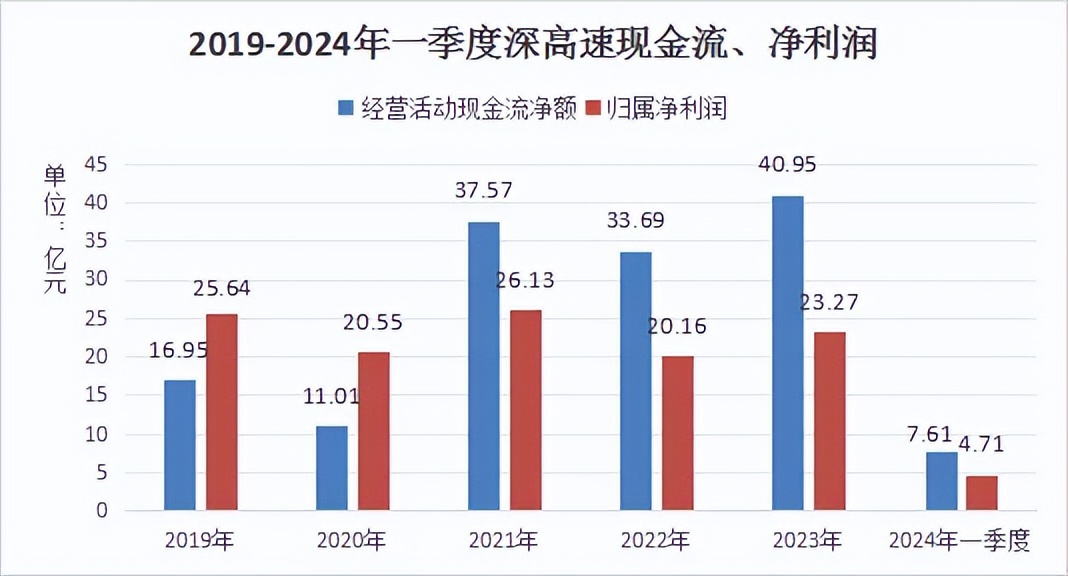

我们看到公司的经营活动现金流净额长期为正,并且在2021年大幅增长到30亿元以上,说明公司的经营不仅稳健,而且业绩再上一个新台阶。

也是从2021年开始,公司的经营活动现金流净额持续高于归属净利润,净现比(经营活动现金流净额/净利润)一直大于1,说明公司不仅业务稳健,而且财务状态非常好。

毕竟,净利润只是纸面上的盈利数字,现金流才是真金白银,只有净现比长期大于1才是真正赚到钱的公司,而不是仅仅停留在各种应收账款中的数字。

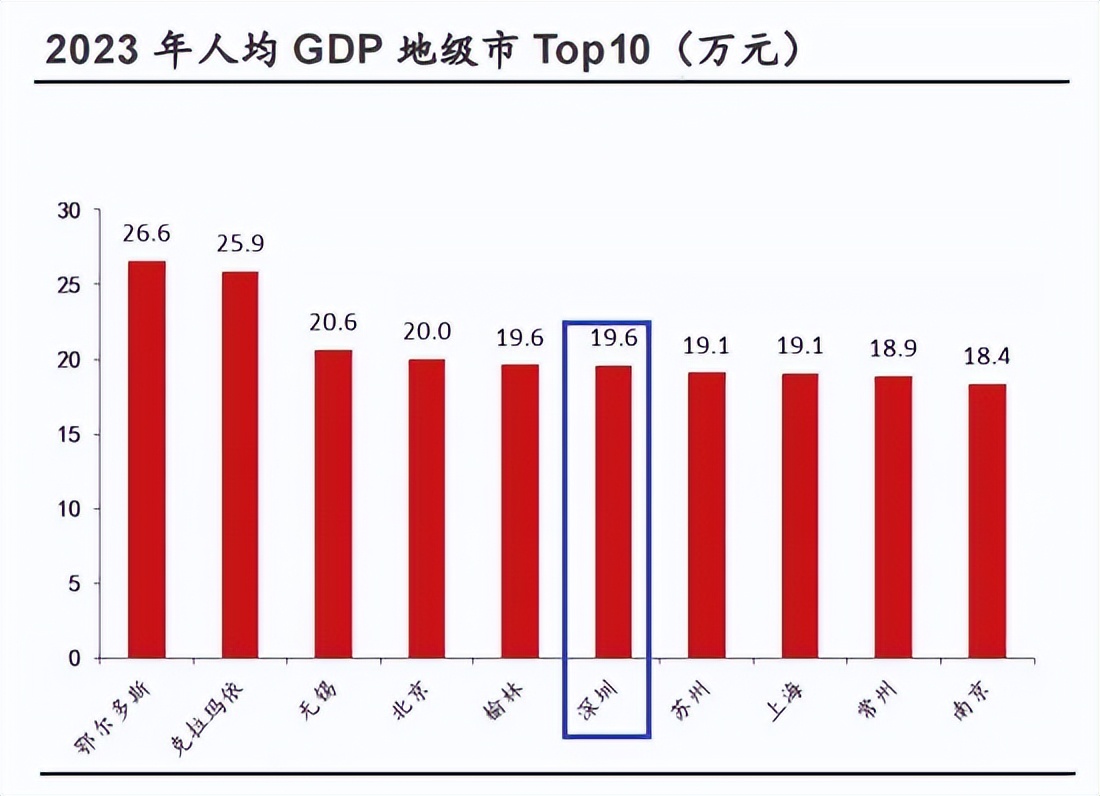

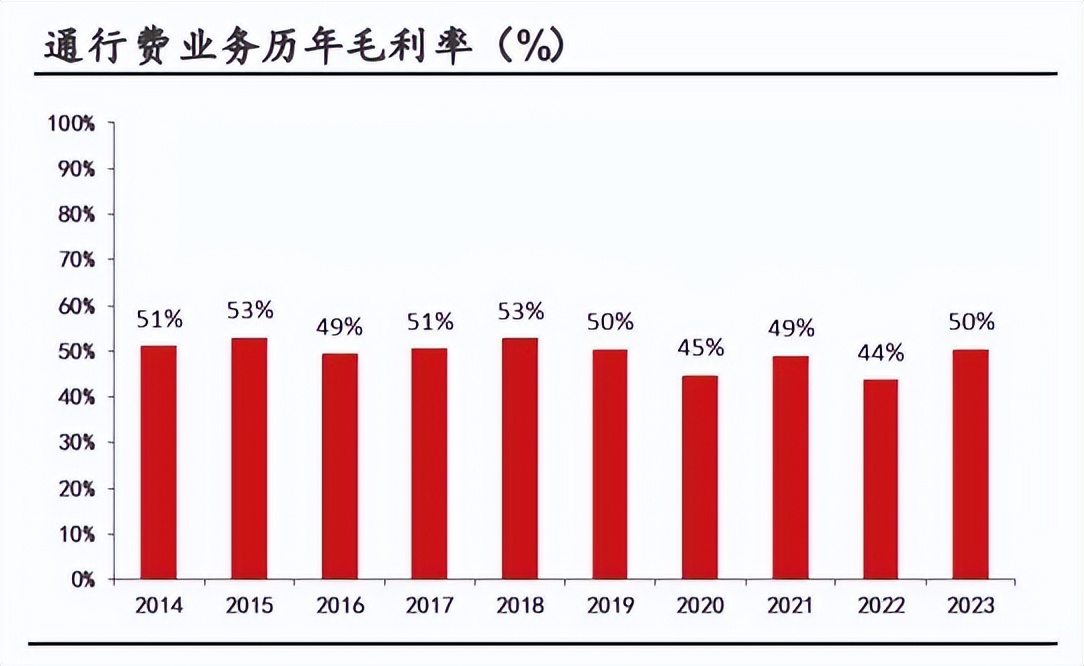

2023年深高速主营利润的80%以上还是来自通行费,高速公路的通行费和车流量正相关,而车流量又和公路所在的区域经济是否发达密切相关。

深高速的收费公路位于深圳地区,深圳经济多年来高速增长,2013-2023年年均增长速度达到9.1%,2023年人均GDP位居全国第六,区位优势非常优越。

发达的经济条件成为了深高速盈利能力的有力保障,公司通行费多年来保持稳定增长,业务的毛利率基本保持在50%的高毛利率水平。

即便是2020-2022年这三年期间,深高速的毛利率最低也达到了44%,在所有上市公司中依然属于相当优秀的表现,2023年公司的毛利率重新回到50%,我们有理由对公司接下来的毛利率继续保持乐观。

深高速从2020年开始进入大环保产业,一方面在公司通行费主业之外开拓新业务,另一方面也为公司手里的现金流寻找更好的盈利机会。

毕竟公司这么好的经营状况带来了充足的现金流,这么多钱除了向股东分红以外,在银行账户里放着赚点利息并不是最好的选择。

其次,我们再看投资活动现金流。

我们看到深高速的投资活动现金流净额常年为负数,说明公司进行业务扩张和对外财务投资的钱更多。

从公司历年来的现金流量表中,我们看到购建固定资产、无形资产和其他长期资产所支出的资金都在40%以上。

比如在2023年,公司在外环高速、光明环境园、沿江二期建设支出等投资项目方面合计支出约20.14亿元,这些支出后期都可以成为公司经营活动现金流的新增来源。

同时,深高速每年进行财务投资的现金也都超过40%,这些是单纯的财务投资项目,只是为了获取投资回报。

从投资活动现金流净额来看,深高速前几年虽然也有业务扩张的资金需求,不过公司自身资金足够覆盖这些资金支出,因此当时从外界筹集资金的必要性不高。

第三,我们再看筹资活动现金流。

2022和2023年,深高速的筹资活动现金流净额为负,这是公司偿还了大量债务,也能反映出公司现金流状况非常好。

目前公司资产负债率在2023年回落到58.5%,属于比较明显的重资产企业,不过我们从财报中也能看到公司现金流充足,足够承担这些债务的利息支出。

我们通常用利息保障倍数判断企业的负债能力,利息保障倍数=息税前利润/利息支出,深高速2023年的利息保障倍数为3.42,显然公司债务不会对日常经营活动造成影响。

不过我们也要注意到,公司运营的多条公路接下来有改扩建的动作,为了满足项目的资金需要,公司已经计划定向增发募集资金49亿元,其中的46亿计划用于建设外环高速深圳段项目,3亿用于偿还有息负债。

另外,机荷高速改扩建项目将会在2024年年内启动,公司需要投资192.3亿元,这些项目所需资金远远超过公司所持有的资金总额,可能还需要从外界大量融资。

因此,深高速2024年的筹资活动现金流预计会转为正数,公司也将会从前两年的奶牛型重新转为蛮牛型企业。

以后随着新项目陆续完工,这些新项目将会为公司带来新的经营活动现金流,深高速也有机会重新成为奶牛型企业,目前的高分红政策有望延续。

那么,深高速的股息率又有多高呢?

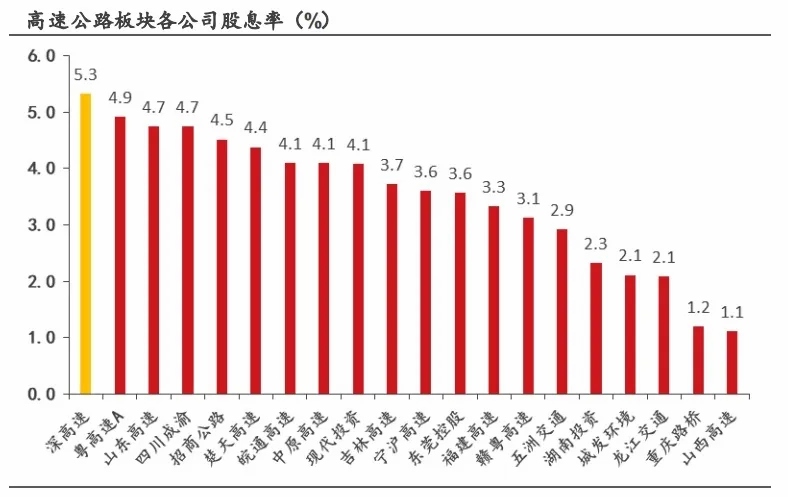

现在国内高速公路产业进入成熟期,企业业绩稳定、现金流充足,普遍实施“高分红”的现金红利政策,行业平均股息率达到3.1%,仅次于煤炭、房地产、银行、钢铁等传统高股息产业。

其中,深高速股息率在5.3%左右,不仅处于行业第一的位置,而且是长江电力2.64%股息率的2倍,高分红能力极其优秀。

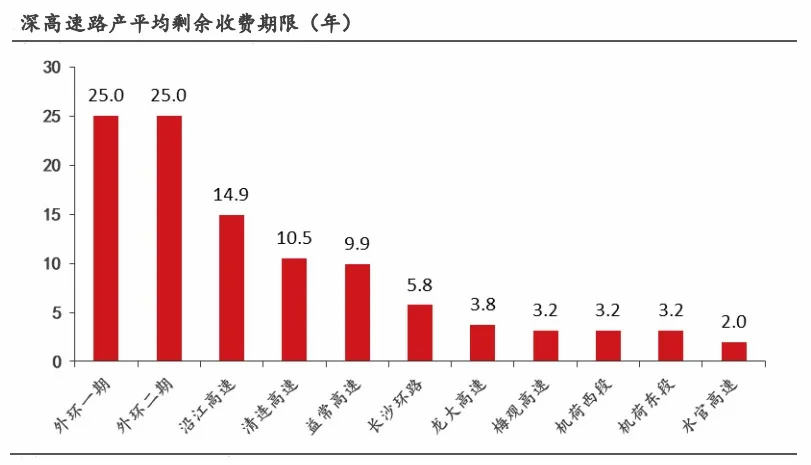

目前,深高速收费公路的平均剩余收费期限还有近10年左右,尤其是外环高速、沿江高速等核心路段剩余期限更长,这是公司未来现金流的充分保障,可以说是躺着赚钱的公司。

同时,机荷高速已经开始进行改扩建的前期准备工作,一旦扩建完成,该公路通行费收入也会随着车流量增多而上升,收费期限也会再次延长,对公司未来现金流也是新的保障。

从整体现金流来说,深高速的业绩稳定性有保障,现金流充足,高分红政策下的股息率远超长江电力,可以说是不可多得的大白马。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !