价值线 | 出品

热点 | 栏目

小金、边江| 作者

边江| 编辑

价值线导读

今天,中国光伏行业协会重磅发声,要求光伏出清宜重宜快,首次点明地方政府不要乱救企业!

行业危乱之际,市场已有先行探路大佬。

近期沪深股指持续深度调整,但光伏板块内部出现了分化走势。大部分光伏龙头股票继续探底,但几家受益于出海的龙企业走势较强。

如锦浪科技本月上涨56.06%、德业股份本月上涨34.32%、阳光电源本月上涨14.57%。

出海与出清,将彻底改变光伏行业现有局面!

谁先知先觉先受益?

光伏悄然变化 就在半个月前,市场还对光伏行业一片悲观。

光伏悄然变化 就在半个月前,市场还对光伏行业一片悲观。2022年8月,A股光伏指数达到历史最高,为4489.12点,随后开启了漫长的下跌之路,该指数最新为1565.01点,较2年前下跌了65%。 今年7月8日,光伏巨头隆基股份市值自2020年起首次滑落至千亿下方。当日,光伏行业的千亿市值公司,只剩下了阳光电源。

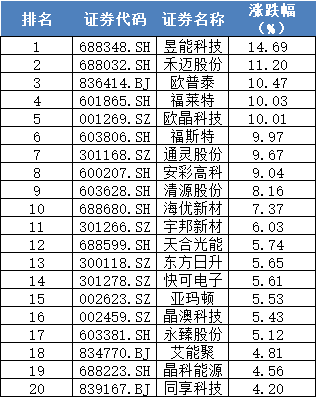

今日光伏板块涨幅前20

市场关于光伏企业的风险喜好正部分悄悄变化。

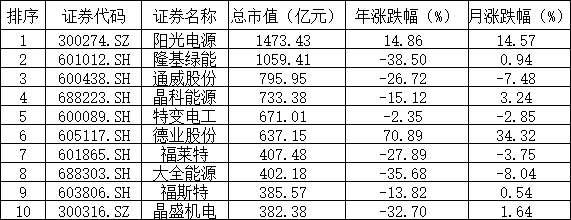

光伏行业市值前十公司市场表现

阳光电源近日K线走势

隆基股份近日K线走势

通威股份近日K线走势

光伏行业的“冰与火”

A股光伏板块深度调整的背后,是野蛮生长的后遗症,光伏多环节价格跌破成本,企业亏损加剧,产能增速放缓,部分企业退出。 今日(7月25日),中国光伏行业协会名誉理事长王勃华在光伏行业2024年上半年发展回顾与下半年形势展望研讨会上透露了一组数据,上半年光伏行业发展“冰火两重天”。 “火”体现在规模扩大、出口增量;“冰”则体现在造生产越多,价格越低,亏损扩大。先看“火”:

国内制造端2024年上半年多晶硅、硅片、电池、组件产量同比增长均超32%,国内应用端光伏新增装机102.48GW,同比增长30.7%。2024年上半年硅片、电池、组件出口量分别同比增长34.5%、32.1%、19.7%。

再看“冰”:

产业链价格方面,多晶硅、硅片价格下滑超40%,电池片、组件价格下滑超15%。产值方面,2024年上半年国内光伏制造端(不含逆变器)产值约5386亿元,同比下降36.5%。出口额方面,我国光伏产品出口总额(硅片、电池片、组件)约186.7亿美元,同比下降35.4%。

“冰火两重天”导致企业微观现状令人担忧。

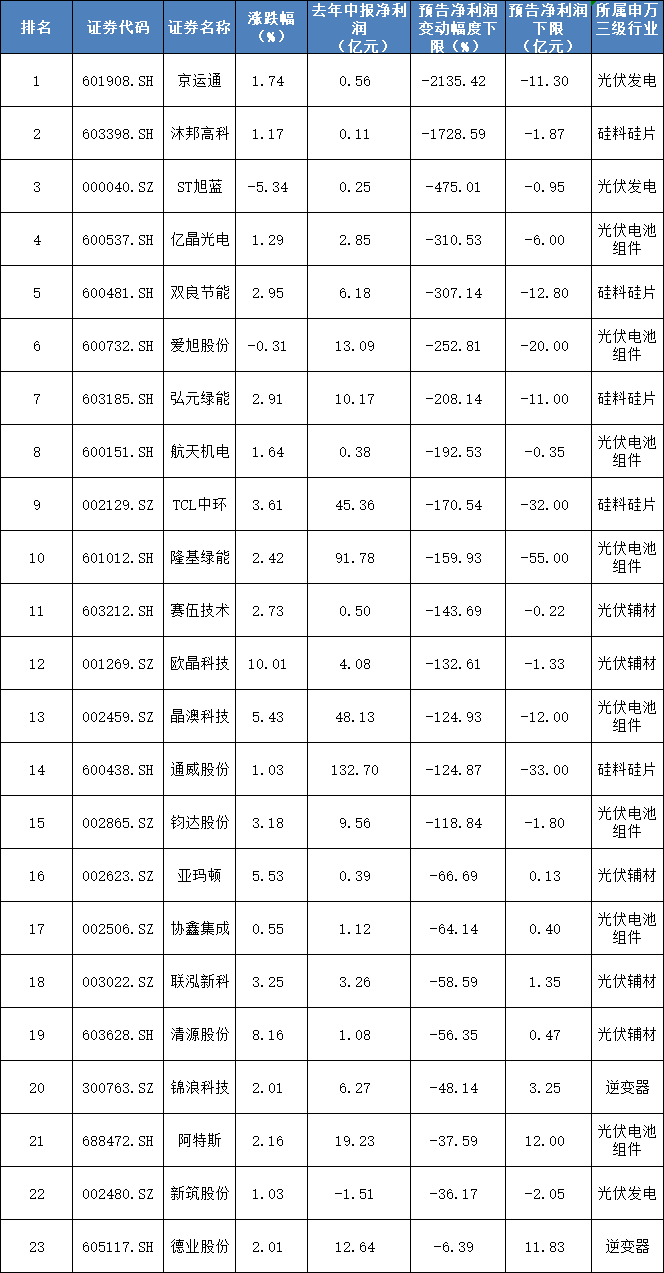

价值线研究院统计显示,披露半年报预报的主产业链企业中,大多数处于净利润亏损状态。与一季度相比,二季度多数主产业链企业预期亏损加剧。

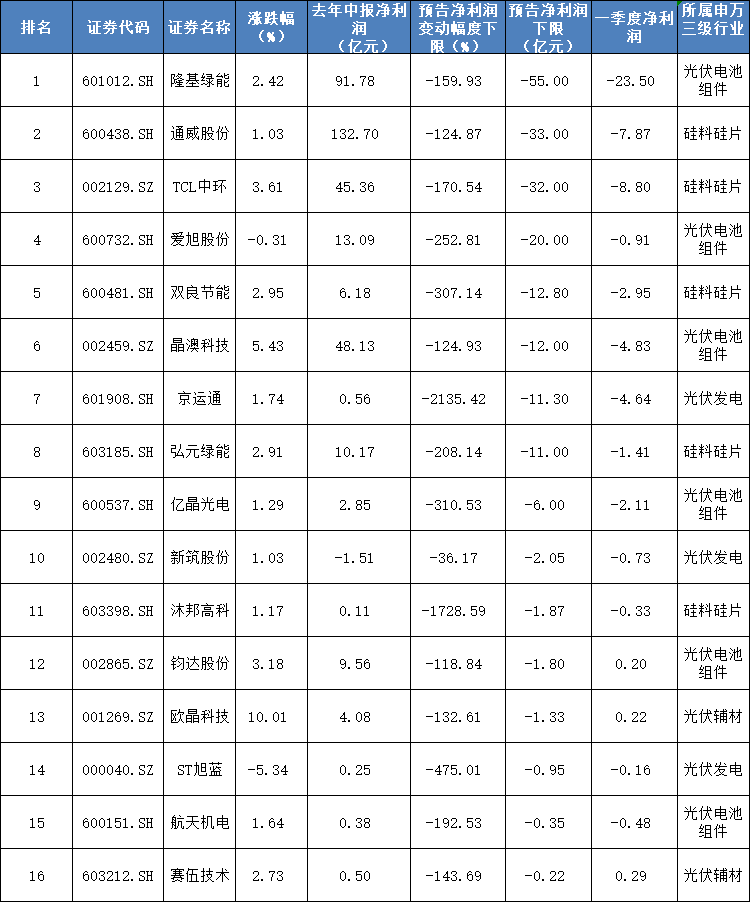

目前A股光伏板块已有30家企业公布了2024年中报业绩预告,其中23家预告下限同比下滑,占比76.67%。

中报预告(下限)同比下滑光伏企业

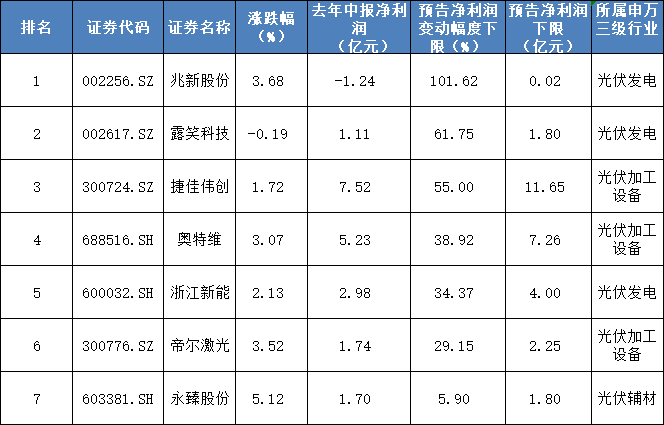

中报预告(下限)同比增长光伏企业

如果但看2024年中报预计净利润下限的绝对值,部分昔日巨头亏损二季度亏损持续扩大。

隆基绿能继一季度亏损23.5亿后,半年报预计亏损最多55亿;通威股份一季度亏损7.87亿,半年度预计亏损最多33亿;TCL中环一季度亏损8.8亿,半年度预计最多亏损32亿;爱旭股份一季度亏损0.91亿,半年度预计亏损20亿……

中报预告(下限)亏损光伏企业

不出海,就出局

中东成为谁的救命稻草?

光伏行业要想走出此轮周期低谷,业内认为只有两条道路。

一是出海,通过设厂等形式,拓展新的海外市场;二是出清,淘汰落后产能,减少产能过剩的现象。

“不出海,就出局”,但中国光伏企业想在现有市场取得增量,难度不小。

2024年以来,美国和印度的光伏贸易保护政策加码,光伏产品出口美国和印度的难度大幅提升;欧洲、巴西等大型市场经历过去两到三年的快速增长之后,一定程度呈现需求增速下滑的迹象。

而放眼全球,中东可能是光伏发展潜力最为突出的新兴市场。

数据显示:2023年,中东光伏需求约为20.5GW~23.6GW,以土耳其、沙特、阿联酋为首的市场光伏需求量大幅增加。到2030年沙特将实现58.7GW可再生发电能力,其中包括40GW光伏发电。

近日,中国新能源电力投融资联盟秘书长彭澎发表观点称,中东在承接中国光伏产能方面有多项优势。

1)中东国家对落地当地的制造业企业在政策方面给予优待;

2)中东各国正在大力推动能源格局转型,预计未来将越来越多地建设光伏电站,光伏制造企业在中东设厂可就近销售产品;

3)中东地理位置优越,中东的光伏产能可以辐射周边欧洲和非洲地区。

4)沙特、阿联酋等在内的中东国家均是“一带一路”的关键伙伴,中东各国与中国关系稳定而积极。

近期,已经有多家企业宣布去中东建厂。

沙特:7月16日晚间,晶科能源宣布,全资子公司晶科中东与沙特阿拉伯公共投资基金的两家全资子公司签订《股东协议》,在沙特阿拉伯王国成立合资公司建设10GW高效电池及组件项目。TCL中环也宣布,拟与 Vision Industries、PIF子公司RELC签署《股东协议》,设立合资公司,共同在沙特建设年产20GW光伏晶体晶片项目;

阳光电源宣布,与沙特ALGIHA成功签约全球最大储能项目。

阿联酋:钧达股份拟在阿曼投建年产10吉瓦的TOPCon光伏电池产能,项目金额达7亿美元……

阿曼:天合光能在阿联酋规划5万吨硅料、30吉瓦晶体硅片和5吉瓦电池组件,项目分三期建设……

本轮出海中东,在一些业内人士看来,这是国内部分光伏企业的一捆“救命稻草”。

高盛最新的一份研报指出:硅料和硅片的供过于求问题最为严重,压力测试情景表明,如果无法获得进一步融资,协鑫科技(港股)和TCL中环(A股)的自由现金流损耗可能至多支撑8-10个月。

高盛指出:相比中国大陆,海外的硅料和硅片生产壁垒更高,因为劳动力和电力成本要高得多,这将放大协鑫科技颗粒硅技术和TCL中环工业4.0智能硅片切割技术的竞争力,因为前者相比棒状硅耗电量少2/3,而根据TCL中环的数据,晶体人均劳动生产率/晶片人均劳动生产率分别较行业次优高出71%/98%。两家公司处于从中东和非洲的长期光伏需求中获益的更有利地位。

留给出清的时间还有多久?

行业协会:宜重宜快!

要想改变光伏行业全面亏损的困境,行业共同的认识之一是通过产能的出清。

多位企业家认为,应该将产能出清交由市场完成。而行业渡过当下难关,依然需要管理部门、政府、金融机构与企业各环节合力。

关于何时能完成行业出清,此前市场预计将于2025年四季度完成,但这一趋势可能还要加快。

今天举办的光伏研讨会透露出了很多重要信号。

王勃华表示,行业需要“轻装上阵”,整合时间不宜过长,行业调整宜重宜快。

管理部门应加强对先进产能建设的引导,地方政府应严控不合理的救市行为,企业应审慎上马新投资,鼓励有针对性地收购跨界企业退出行业所遗留的新建产能,金融机构则应避免向即将被出清的产能“输血”。

在一些头部企业高管的眼中,似乎也看到了出清的胜利曙光。

隆基绿能董事长钟宝申今年7月12日表示,2025年公司将会率先回到增长轨道,会先于光伏行业进入到复苏状态。

新周期,

从那些方面抓住机会?

回顾了2000年初至今的光伏发展历程以及龙头企业兴衰史,光伏行业历次周期底部都有“组件价格战”、 “产能过剩”、“海外贸易政策不明朗”、“行业融资收紧”等标签。

无论是2011年、2018年还是2023年,均出现技术变革。

当前投资光伏的逻辑无非是两个:一个是寻找有能力通过技术进步、压缩成本、拓展海外市场来穿越周期的龙头企业;另外一个是积极挖掘行业出清后的新周期,哪些细分环节和公司更有爆发弹性。

投资者可逢低进行部分战略配置。

1、综合性行业龙头

朱雀基金在一次光伏行业研讨会中谈到,具备穿越周期的能力公司应该具备以下几个条件:

第一,它必须要有更强的技术优势以及成本优势,这样能够保证自我的造血能力。

第二,它要有更强的新技术迭代能力,能够跟住这一轮电池新技术的迭代。

第三,资产负债表端的一定是要非常健康,我们针对各个环节去做了统计,可以很明显看出不同企业面临这一轮的行业产能出清,它在财务报表端准备的情况是明显不一样的,如果一味地扩产同质化的产能,确实会面临一轮淘汰的风险,而部分企业在财务方面准备充分,技术跟成本优势相对来说比较突出。

这轮产能出清过后的光伏行业,竞争格局优化更明显,也随着新技术迭代之后,壁垒会更进一步提高。

2、逆变器环节

未来穿越周期,光伏行业中的逆变器板块优势突出。

业内人士看好逆变器的理由在于:

(1)逆变器环节属于轻资产、产能弹性大,订单按需生产,几乎不会出现产能过剩问题。

(2)成本结构分散,不存在单一原材料供应缺口,与上游关联度弱,波动小,基本不受原材料价格周期性波动的影响。

(3)逆变器单价更低,在光伏电站中成本占比约为4-6%,下游对其价格变化不敏感。

事实上来看,当前逆变器环节有Q2业绩确定性改善及Q3持续改善的预期。户储逆变器龙头公司德业股份及锦浪科技已公布业绩预告,Q2环比改善明显,板块业绩面支撑较强。

另根据锦浪科技公告,公司Q3出货量有持续环增30%-50%的预期。逆变器板块处于历史低位,板块PE-TTM由2022年8月23日最高值140.36调整至2024年7月10日17.27,已跌至2021年4月15日以来的1.5%分位点,处于历史低位。

从这轮走势来看,逆变器板块的确是整个光伏内明显较强的分支。

出清的“从重从快”是一个痛苦的过程,整个行业春天仍有待时日,但综合龙头或逆变器龙头能叠加出海概念,可能率先绝处逢生。

本文作者可以追加内容哦 !